L’or, une protection idéologique pour votre portefeuille

Après une période chahutée, le cours de l’or a repris des couleurs ces dernières semaines. Le reflux des taux d’intérêt à long terme ouvre à nouveau des perspectives favorables pour le métal jaune, qui demeure toutefois un actif très clivant parmi les spécialistes.

L’or a connu une année 2022 mitigée. Au total, l’once de métal jaune n’a cédé que quelques dollars, soit à peine 0,5%, alors que les marchés financiers ont fortement corrigé. Mais le cours a connu une grande volatilité et subi, comme les actions ou les obligations, une période particulièrement difficile entre mars et novembre avec une chute de près de 20%. Les tensions géopolitiques exacerbées, avec l’invasion de l’Ukraine par la Russie, n’ont donc pas joué en faveur de l’or malgré sa réputation de valeur refuge ultime. Il n’a pas non plus offert la protection attendue contre l’inflation qui s’est emballée l’année dernière.

Dépendance aux taux

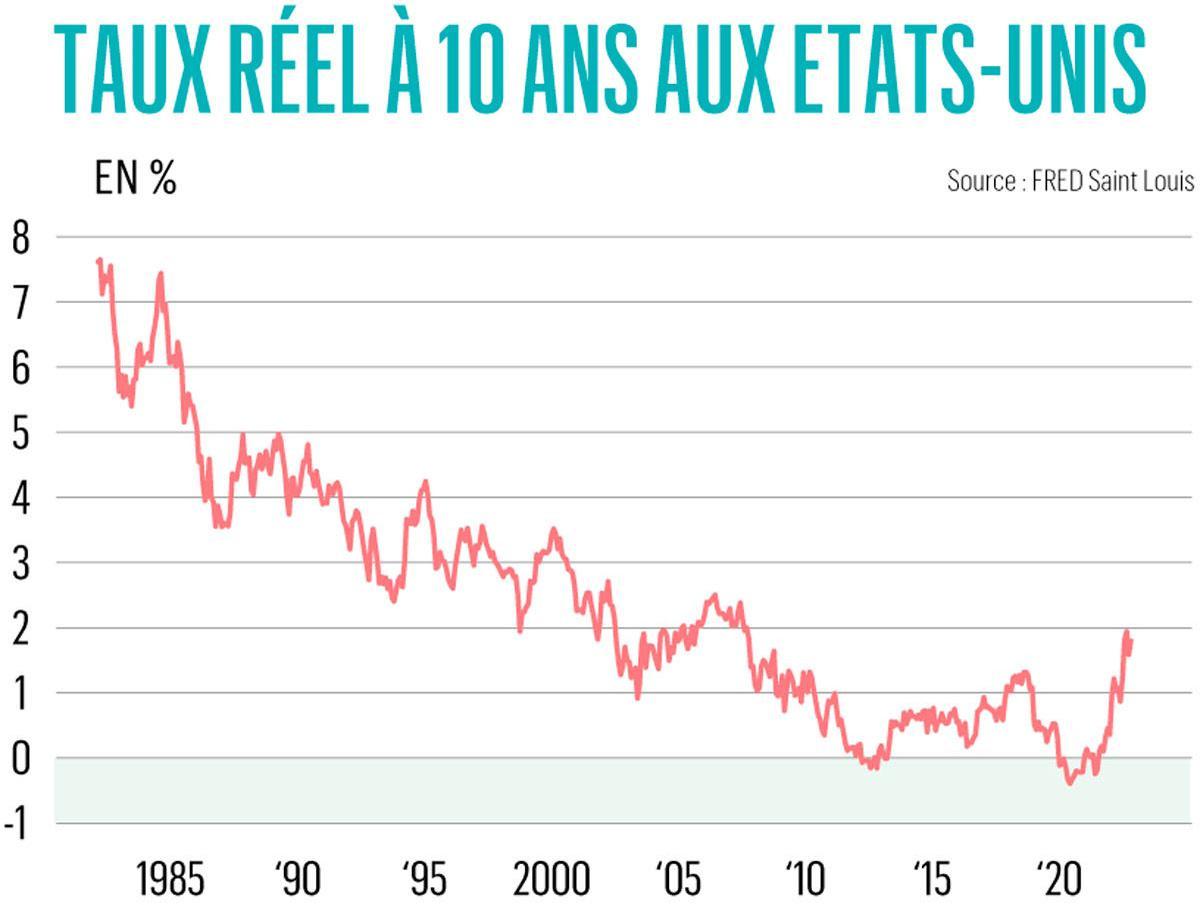

La principale raison est à chercher du côté de la remontée des taux d’intérêt à long terme. Le rendement des bons du Trésor américain à 10 ans a bondi de moins de 2% début mars à plus de 4% en octobre dernier. Ce taux servant de référence mondiale sur les marchés financiers, l’ensemble des actifs a chuté, y compris l’or.

Les métaux précieux sont en effet dépendants des rendements obligataires au travers du coût d’opportunité. Globalement, il s’agit du manque à gagner par rapport à un placement dit sans risque comme le bon du Trésor américain. Dans le cas de l’or, les spécialistes tiennent également compte de l’inflation étant donné que le métal jaune est censé en protéger les investisseurs. Concrètement, on observe ainsi une corrélation entre le cours de l’once d’or et les taux réels (c’est-à-dire inflation déduite).

Selon les données de la Réserve fédérale de Saint Louis, basées sur les taux de marché ainsi que diverses données sur l’inflation et les perspectives d’inflation, le taux réel à 10 ans aux Etats-Unis a rebondi jusqu’à 1,93% en novembre dernier, au plus haut depuis 2007. Après quasiment 40 ans de baisse des taux réels, cette soudaine remontée a logiquement provoqué une correction du prix de l’or. Ces dernières semaines, le ralentissement de l’inflation et le recul des taux sur les marchés obligataires ont permis au métal jaune de briller. Le cours de l’once est ainsi revenu à son niveau de fin 2021-début 2022.

Achat des banques centrales

Ole Hansen, head of commodity strategy chez Saxo, s’attend à ce que l’or ralentisse à court terme après un rebond de 18% en deux mois et demi. Mais il se montre confiant pour l’ensemble de l’année 2023, épinglant le repli de l’inflation aux Etats-Unis, le recul du dollar (devise de cotation de référence de l’or) et une demande bien orientée. “Pour les trois premiers trimestres de l’année dernière, le World Gold Council a fait état d’achats par les banques centrales de 673 tonnes d’or, soit plus que toute autre année complète depuis 1967. Cette demande est soutenue par une poignée de banques centrales désireuses de réduire leur exposition au dollar.”

Les puristes privilégient les lingots et les pièces (Krugerrand, Napoléon, etc.). Mais l’achat d’or physique est destiné à un investissement à très long terme et comme protection extrême.

Par ailleurs, les investisseurs devraient retrouver de l’appétit pour le métal jaune. “Nous nous attendons à ce que l’environnement d’investissement plus favorable à l’or engendre un renversement au niveau de la demande des ETF qui était de -120 tonnes l’année dernière et pourrait atteindre au moins +200 tonnes” en 2023.

Titrisation de l’or

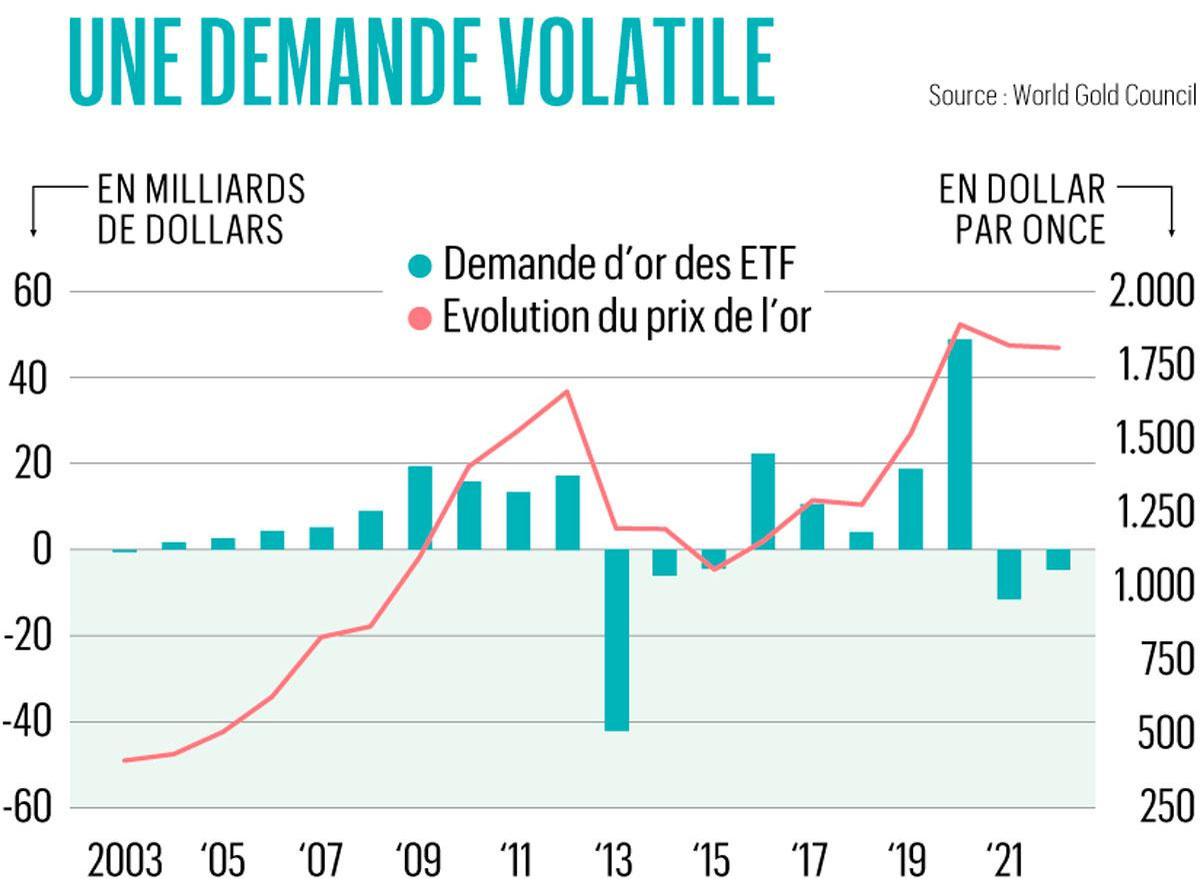

Lancés au début de ce siècle, les ETF et autres trackers ont acquis une importance prépondérante sur le marché de l’or. Contrairement à la demande pour la bijouterie (2.230 tonnes en 2021), l’industrie technologique (330 tonnes en 2021) et de pièces et lingots pour investissement (1.179 tonnes en 2021), la demande des ETF est très volatile.

Depuis le début de ce siècle, elle a évolué entre -932 tonnes ou -41,5 milliards de dollars en 2013 et +892 tonnes ou +49,5 milliards de dollars en 2020. Et comme vous pouvez le constater sur le graphique ci-dessous, la corrélation entre la demande des ETF et l’évolution du cours de l’or est assez importante. Selon une enquête de Kitco, plus de 60% des analystes et des investisseurs individuels aux Etats-Unis se déclaraient début 2023 optimistes pour l’or, ce qui est de nature à soutenir les achats d’ETF et donc leur demande d’or physique. Selon Michael Widmer, stratégiste chez Bank of America, l’environnement devrait rester favorable à l’or pendant au moins trois ans.

Comment investir?

Selon une étude du World Gold Council, l’allocation idéale en or pour un portefeuille largement diversifié était de 4,2%, permettant de maximiser le rendement par rapport au risque (volatilité). Globalement, les stratégistes favorables au métal jaune (lire l’encadré ci-dessous) recommandent d’y consacrer de 2% à 10% de votre portefeuille en fonction de votre profil et des perspectives à court et moyen terme.

Concrètement, les ETF et trackers sont l’option la moins coûteuse et la plus facile pour investir en or. On en distingue deux types, les synthétiques et les physiques. Les seconds sont généralement privilégiés, car ils n’investissent pas dans des produits financiers dérivés, mais dans des pièces et lingots. Chaque part d’ETF est ainsi couverte par de l’or physique. L’un des plus populaires auprès des investisseurs européens est le Gold Bullion Securities du spécialiste des trackers WisdomTree. Il est coté sur Euronext Paris sous le code ISIN GB00B00FHZ82. Les frais sont de 0,4% par an. Les puristes privilégient une deuxième option: l’achat de lingots et de pièces d’or (Krugerrand, Eagle américain, Napoléon, etc.). Vous ne dépendez alors d’aucune contrepartie. Vous devez uniquement vous assurer de vous adresser à un intermédiaire de confiance pour l’achat: bureaux de change comme Gold & Forex International, boutiques (en ligne) reconnues telles que umicoregoldshop.be du recycleur belge Umicore, voire votre banque si elle propose ce service (à prix raisonnable).

Dans tous les cas, vous devrez compter des frais et une prime (de plusieurs%) sur le cours officiel à l’achat comme à la revente. L’achat d’or physique est donc destiné à un investissement à très long terme et comme protection extrême.

Enfin, la troisième option, ce sont les exploitants de mines d’or. Ce type d’investissement est toutefois plus indirect, car de nombreux paramètres, autres que le prix de l’or, interviennent comme l’évolution des coûts, les réglementations environnementales, la teneur en or des gisements, etc. De plus, les groupes aurifères ont entrepris de diversifier leurs activités, notamment en investissant dans la production de cuivre et d’autres métaux nécessaires à la transition énergétique (nickel, lithium, etc.). C’est notamment le cas d’importants producteurs d’or comme Barrick Gold ou Agnico Eagle Mines.

Tantôt adoré, tantôt détesté

L’histoire de la monnaie est intimement liée à l’or grâce principalement à ses propriétés physiques: fongible, inoxydable, facilement identifiable et rare. Le métal jaune a également marqué notre langage. Si l’on parle d’argent pour la monnaie, c’est bien de l’or que le roi Crésus extrayait de la rivière Pactole en Lydie – dans l’actuelle Turquie. Il est d’ailleurs l’un des premiers à avoir frappé des pièces en or. Près de 2.500 ans plus tard, les grandes puissances décidaient de réinstaurer l’étalon-or lors de la conférence de Gênes de 1922. Et ce n’est qu’en 1971, il y a un peu plus d’un demi-siècle, que le président Richard Nixon annonçait la fin de la convertibilité du dollar. Un très long historique qui a régulièrement valu à l’or des déclarations dithyrambiques:

- “L’eau est le premier des biens et l’or la plus noble entre les richesses.” Pindare, philosophe grec.

- “L’or, c’est de la monnaie ; le reste, c’est du crédit.” John Pierpont Morgan (fondateur de JP Morgan) en 1912.

- “L’or représente encore l’ultime forme de payement dans le monde. Dans le pire des cas, la monnaie fiduciaire ne sera plus acceptée par personne, alors que l’or le sera encore.” Alan Greenspan, président de la Réserve fédérale américaine de 1987 à 2006.

Cependant, le métal jaune ne brille pas de la même façon pour tout le monde. Il y a un siècle, le célèbre économiste britannique John Maynard Keynes y voyait déjà “une vieille relique barbare”. Plus d’un a même fait le rapprochement entre le retour de l’étalon-or à partir du milieu des années 1920 et la Grande Dépression ayant débuté en 1929. Plus proche de nous, Warren Buffett est l’un des principaux détracteurs de l’investissement en or. “On l’extrait du sol en Afrique ou ailleurs. Puis on le fait fondre, on creuse un autre trou, on l’enterre à nouveau et on paie des gens pour le garder. Il n’a aucune utilité.” Et son acolyte chez Berkshire Hathaway, Charlie Munger, de rajouter: “les gens civilisés n’achètent pas d’or… ils investissent dans des entreprises productives”.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici