Les taux hypothécaires ne baissent quasiment plus depuis des années… Attendre ne sert donc à rien

L’Etat allemand ne doit plus payer d’intérêts pour emprunter à 10 ans. L’Etat belge emprunte presque gratuitement. Les particuliers devraient profiter davantage de la situation, car les taux hypothécaires, aussi, ont atteint leur plancher.

Les préoccupations entourant l’essoufflement de la croissance économique dans la zone euro ont fait plonger le taux belge à 10 ans sous la barre du demi pour cent. L’Etat belge n’avait plus payé aussi peu pour obtenir un crédit d’investisseurs depuis le 9 novembre 2016. Des deux côtés de l’Atlantique, les banquiers centraux s’inquiètent de la santé de l’économie mondiale. La preuve : la Réserve fédérale américaine n’a plus l’intention de relever les taux cette année. Quant à la Banque centrale européenne, elle promet de maintenir ses taux à leur niveau historiquement bas jusqu’à la fin de 2019 au moins.

On le sait, les banques centrales sont comme des marionnettistes. Lorsqu’elles maintiennent leurs taux directeurs à un niveau plancher, et qu’elles vont jusqu’à prendre des mesures supplémentaires pour continuer à faire baisser le taux du marché, celui-ci se reflète dans tous les autres tarifs.

Plus bas que bas

Ceux qui veulent un crédit hypothécaire bon marché doivent-ils dès lors attendre une nouvelle baisse des taux avant d’emprunter ? Pas sûr. Les taux sur les livrets d’épargne belges ne peuvent plus guère descendre. L’Etat oblige en effet les banques à offrir au minimum 0,01 % de taux de base et 0,1 % de prime de fidélité. Et comme les bilans des banques sont constitués d’une part des livrets d’épargne et des dépôts, et d’autre part des crédits, le fait que les taux d’épargne se situent à un niveau plancher implique que les taux hypothécaires ont plus ou moins atteint leur plancher également. ” Le financement des banques provient essentiellement de ces livrets d’épargne. Et comme les taux d’intérêt sur ces livrets ne peuvent plus baisser, les taux sur le marché hypothécaire sont eux aussi immobilisés “, confirme John Romain, gérant du cabinet de conseil en finances Immotheker Finotheker.

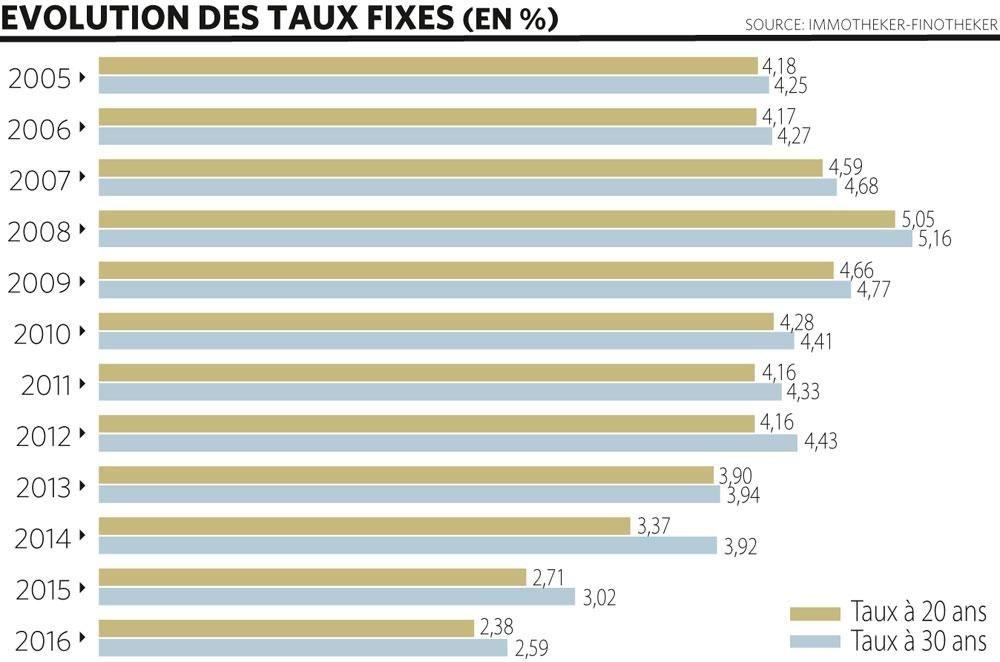

Certes, le taux fixe moyen pour les crédits logement d’une durée de 30 ans a encore baissé légèrement la semaine dernière, de 2,45 à 2,4 %, selon le baromètre des taux d’Immotheker Finotheker. Mais il est resté stable pour toutes les autres durées. John Romain précise d’ailleurs que les banques n’octroient quasiment plus de prêts à 30 ans. ” En 2011, pas moins de 40% de nos clients souscrivaient un emprunt à 30 ans, mais les banques évitent aujourd’hui cette durée extrême. ”

Le client qui a frappé à la porte de son banquier entre 2006 et 2013 et a donc emprunté à un taux d’intérêt fixe de 3,5% ou plus, a tout intérêt à refinancer son prêt.” John Romain (Immotheker Finotheker)

La Banque nationale – qui contrôle les banques – n’est pas étrangère au phénomène. Elle estime que ces prêts de longue durée comportent trop de risques et demandent aux banques de prévoir une meilleure protection. Les prêts d’une durée de 30 ans sont de ce fait devenus moins lucratifs pour les banques, qui sont dès lors moins enclines à les octroyer. Seuls 15% des prêts du fichier d’Immotheker Finotheker contractés en 2018 ont par exemple une durée de 30 ans. Un pourcentage qui était encore moins élevé les années précédentes.

” La durée moyenne des crédits logement est aujourd’hui comprise entre 20 et 25 ans “, résume John Romain. Selon la banque de données d’Immotheker Finotheker, le taux fixe moyen pour un crédit logement à 20 ans s’élève à 1,8 % environ, et il fluctue autour de ce même niveau depuis environ un an. Le taux fixe moyen pour un crédit logement à 25 ans flirte avec un peu plus de 2% depuis une bonne année. ” Si les emprunteurs veulent encore voir baisser ce taux, à 1,6 ou 1,65%, ils doivent répondre à toute une série d’obligations telles que la domiciliation du salaire et la souscription d’une épargne-pension auprès de la banque concernée, ou souscrire une assurance incendie et une assurance solde restant dû, poursuit le gérant. Autant de frais qui viennent donc gonfler la facture et qui gomment l’avantage du taux moins élevé. ”

Faut-il refinancer ?

Ces cinq dernières années, de nombreux clients ont pris rendez-vous avec leur banque pour négocier une baisse du taux sur leur crédit logement. D’après John Romain, 55 à 60 % des détenteurs d’un prêt hypothécaire ont déjà refinancé leur emprunt au moins une fois. Certains en sont même à leur deuxième ou troisième renégociation.

Mais tout le monde ne s’assied pas à la table des négociations avec le même levier. ” Si vous ne pouvez obtenir une meilleure proposition auprès d’un autre organisme, cela n’a que peu de sens de demander le refinancement de votre prêt auprès de votre propre banque “, explique John Romain. Et pour obtenir un refinancement externe ou le refinancement d’un prêt auprès d’une autre banque, l’emprunteur doit rembourser son prêt en cours de manière anticipée et souscrire un nouvel emprunt. Or, un remboursement anticipé génère certains frais. Les banques peuvent facturer une indemnité de remploi plafonnée à trois mois de taux. Elles peuvent également compter des frais de dossier. S’il contracte un nouvel emprunt, le client doit à nouveau débourser les frais de notaire et les frais d’une nouvelle inscription hypothécaire. En d’autres termes, la différence de taux entre l’ancien et le nouveau prêt doit être suffisamment élevée, et la durée suffisamment longue, pour pouvoir récupérer tous ces frais uniques. Mais elle ne doit pas nécessairement atteindre le 1%, comme certains l’écrivent parfois.

Concrètement, ceux qui ont souscrit leur crédit logement en 2016, 2017 ou 2018 n’ont pas à se donner la peine de passer par la case refinancement. Les taux hypothécaires n’ont en effet plus guère bougé depuis. Par contre, selon John Romain, le client qui a frappé à la porte de son banquier dans la période 2006-2013 et a donc emprunté à un taux d’intérêt fixe de 3,5% ou plus, a tout intérêt à faire l’exercice. Tout comme celui qui a contracté un prêt en 2009 ou en 2010 avec un taux d’intérêt variable ajustable annuellement, avec un taux d’intérêt initial de 3% ou plus. Evidemment, plus le montant de l’emprunt est haut et sa durée de remboursement longue, plus l’avantage du refinancement sera grand.

Un gain de 40.000 euros

Imaginez que vous avez souscrit un prêt de 200.000 euros en 2008 pour acheter ou construire une habitation. La banque vous a alors proposé un prêt à 30 ans moyennant le paiement d’un taux d’intérêt annuel de 5,16 %, sans autres obligations. Le remboursement mensuel du capital et des intérêts s’élève à 1.078,54 euros. Après 12 ans, vous aurez remboursé près d’un quart de votre prêt à la banque. Il vous restera une dette hypothécaire d’environ 153.000 euros. Si vous n’entreprenez aucune démarche, vous devrez encore débourser plus de 80.000 euros d’intérêts au cours des prochaines années, jusqu’en 2033.

D’où l’idée du refinancement. S’il est effectué auprès d’une autre banque, il entraînerait 8.100 euros de frais environ, frais que vous devez pouvoir récupérer. Le montant à emprunter pour le nouveau prêt hypothécaire, et la durée de remboursement, sont en effet moins importants qu’en 2008. En outre, pour déterminer le taux, la banque tient compte de la quotité, c’est-à-dire le rapport entre le montant emprunté et la valeur de l’habitation. Si vous avez déjà remboursé un quart du crédit logement, vous pourrez sans doute soumettre une meilleure quotité. Si, de surcroît, vous avez obtenu une promotion ces 10 dernières années, et donc une augmentation de salaire, il est fort probable que la banque juge le rapport entre vos remboursements mensuels et vos revenus plus sain qu’il y a 10 ans. Qui sait, vous pourrez encore peut-être réaliser une économie sur votre taux d’intérêt.

” On peut dire de l’emprunteur de notre exemple qu’il fera une bonne affaire s’il peut obtenir auprès de cette autre banque un taux d’intérêt de 1,93% ou de plus de 3% inférieur à celui de 2008, explique John Romain. L’emprunteur aura épargné 42.400 euros sur toute la durée du prêt, en tenant compte de tous les coûts. ”

Sachez néanmoins que vous éviterez une bonne partie de vos frais dans le cas d’un refinancement interne ou d’un refinancement auprès du même organisme. Ceci étant, faire jouer la concurrence et présenter à votre institution la proposition d’un autre organisme n’est jamais vain. D’autant que puisque les frais seront moindres en cas de refinancement interne, votre banque ne devra pas descendre aussi bas que sa consoeur pour vous permettre d’économiser dans la même mesure.

Le prêt est remboursé. Et maintenant ?

Vous pouvez aussi vouloir rembourser la totalité de votre emprunt immédiatement, pour vous sentir délivré de votre dette. ” Si vous vous sentez mieux psychologiquement sans dettes, il ne faut pas hésiter “, assure John Romain. L’indemnité de remploi que les banques demandent pour un remboursement anticipé revient aujourd’hui à ” deux fois rien “, compte tenu des taux d’intérêt actuellement bas. ” Je conseille alors aux clients de souscrire une épargne à long terme “, dit Herman Bruyland, de Konsilas Credit Experts. Cette épargne à long terme et le remboursement d’un crédit hypothécaire sont en effet des vases communicants. Les clients qui veulent souscrire ce type d’épargne ont le choix entre des assurances vie de la branche 21 assorties d’un rendement garanti, et des assurances vie de la branche 23, dont le rendement dépend des investissements sous-jacents.

Les clients qui versent dans une assurance-vie dans le cadre d’une épargne à long terme peuvent obtenir une réduction d’impôt de 30%. Mais le versement maximal qui génère un avantage fiscal dépend de votre revenu net imposable. Pour l’année de revenus 2019, la contribution est plafonnée à 176,40 euros, majorée de 6% de votre revenu professionnel net imposable, avec une limite supérieure absolue de 2.350 euros. Vous ne pouvez verser le maximum que si la marge fiscale n’a pas encore été absorbée en tout ou en partie par un bonus logement, une épargne logement ou une réduction d’impôt pour votre crédit logement.

John Romain est nettement moins favorable à l’épargne à long terme. ” L’argent que vous placez dans l’épargne à long terme est illiquide “, prévient-il. L’épargnant ne peut récupérer son argent avant son 60e anniversaire et au plus tôt 10 ans après le début du contrat. Cette illiquidité est contrebalancée par un avantage fiscal mais si vous avez besoin de votre argent plus rapidement pour une raison ou pour une autre, vous écoperez d’une amende fiscale salée de 33%. ” Il y a déjà trop d’argent bloqué dans des assurances groupe ou des fonds de pension, des assurances ou des fonds destinés à l’épargne-pension, une maison, etc. “, estime John Romain. ” Si le risque ne vous rebute pas et si vous pouvez vous passer de votre argent pendant au moins 10 ans, vous avez plutôt intérêt à acheter des actions. ”

D’autres préfèrent contracter de nouvelles dettes une fois qu’ils ont remboursé leur prêt hypothécaire, pour pouvoir profiter du climat de taux bas. ” Je vois régulièrement des clients à la recherche d’une deuxième propriété. Les personnes qui ont remboursé le prêt de leur première habitation unique sont généralement un peu plus proches de l’âge de la pension. Elles peuvent par exemple contracter un crédit ” bullet “, à terme fixe, dont le remboursement du capital se fait en une seule fois au moment où le capital de l’assurance groupe est payé. “

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici