Les trois dilemmes de l’épargne-pension

L’épargne-pension fiscalement avantageuse a été créée à la fin de la décennie 1980. Les modifications dont elle a fait l’objet ces dernières années la rendent désormais fort complexe. Voici, nous l’espérons, de quoi vous aider à y voir un peu plus clair.

Plus de 2,5 millions de Belges alimentent chaque année leur produit d’épargne-pension fiscalement avantageux, un chiffre qui recule toutefois légèrement chaque année depuis cinq ans: en 2020, le SPF Finances recensait 29.000 déclarations à l’impôt des personnes physiques faisant état d’une épargne-pension de moins qu’en 2016. Quelque 70% des épargnants habitent la Flandre, lit-on dans une réponse à une question parlementaire posée cette année, alors que les Flamands ne représentent que 58% de la population belge. Moins de 25% des affiliés résident en Wallonie, 5% environ, à Bruxelles.

Les modalités de calcul de la pension légale sont les mêmes pour tous les Belges. On sait que la pension du premier pilier ne suffit quasiment jamais à conserver le niveau de vie qui prévalait avant la retraite. Même la pension complémentaire (deuxième pilier), constituée de la partie du salaire versée dans une assurance groupe ou un fonds de pension, ne le permet généralement pas. Nous conseillons aux personnes qui en ont les moyens de commencer aussi tôt que possible à économiser régulièrement pour leurs vieux jours.

1. Epargne-pension ou épargne personnelle?

BNP Paribas Fortis, numéro 1 sur ce marché, a fait passer le 31 mars 2016 de 0,05% à 0,01% le taux de base accordé sur ses comptes d’épargne ordinaires. Quant à la prime de fidélité, qui exige pour être appliquée que les fonds soient demeurés de manière ininterrompue un an au moins sur le compte, elle correspondait déjà au minimum légal fixé à 0,1%.

Pour préparer sa pension, choisir un compte d’épargne ordinaire, revient donc depuis cinq ans et demi (beaucoup plus longtemps, en réalité) à faire du surplace. En revanche, la personne qui, le 31 mars 2016, aura retiré 940 euros (le maximum déductible à l’époque) de son compte d’épargne pour les verser sur un compte d’épargne- pension ouvert dans la même banque, aura progressé bien davantage. Déduction faite des 3% de frais d’entrée, ses 940 euros lui avaient permis d’acquérir, au 31 mars 2016 toujours, 6,32 parts environ du fonds d’épargne-pension dynamique BNP Paribas B Pension Sustainable Growth. Cinq ans et demi plus tard, le gain, frais déduits, approche les 350 euros, soit un rendement de 37%. Il n’y a pas photo: évitez donc l’épargne au profit de l’investissement, accompagné ou non. Cette année, une réduction d’impôt de 30% est accordée sur les versements de 990 euros au plus.

Souvent considérés comme trop élevés, les frais dont les banques et les assureurs grèvent leurs produits d’épargne-pension font couler beaucoup d’encre. Les frais d’entrée vont de 0% à 3% pour les fonds d’épargne-pension, et peuvent atteindre 6% dans le cas des assurances-vie, mais ils sont la plupart du temps négociables. Seules Argenta, la banque privée Dierickx Leys et Belfius (uniquement pour son produit Belfius Pension Fund Balanced Plus) n’imposent pas de frais d’entrée sur les versements. A cela s’ajoutent les frais de gestion et de transaction, qui atteignent 1% à 1,5% chaque année ; ils sont peu visibles, puisqu’ils sont intégrés dans les rendements.

Investir soi-même dans des fonds cotés en Bourse ( exchange traded funds, les fameux trackers) permet de compresser les coûts et donc, d’accroître les rendements. Il faut toutefois pour cela avoir ouvert un compte bourse chez un courtier – non sans s’être assuré que les petites transactions ne coûteront pas trop cher et qu’aucun frais de garde ou autre ne sera porté en compte.

Commencer jeune permet de profiter au maximum des investissements en actions et des investissements indiciels (investissements dans des trackers). Sur le long terme, les actions sont incontestablement le choix le plus judicieux. Les partisans de l’épargne-pension les apprécient surtout pour la facilité d’accès à la Bourse qu’elles offrent.

Toutes les banques ou presque proposent des comptes d’épargne- pension, sur lesquels peuvent être versés de faibles montants. Les fonds d’épargne-pension de KBC exigent par exemple un minimum de 10 euros par mois, pour 25 euros chez Axa Banque et 30 chez BNP Paribas Fortis. L’assurance épargne-pension Top Multilife d’AG Insurance doit être alimentée à concurrence de 35 euros par an seulement.

En versant une somme chaque mois (ou à tout le moins régulièrement), l’épargnant évite le biais qui consiste à investir beaucoup au moment où les actions sont les plus onéreuses et à ne pas oser franchir le pas quand elles sont au plus bas. Les formules d’épargne-pension proposées par les banques permettent généralement aux clients de répartir automatiquement dans le temps, en un clic de souris, leurs versements. Un principe à retenir, quelle que soit la manière dont on prépare sa pension.

2. Fonds d’investissement ou assurance-vie?

Le gouvernement encourage l’épargne-pension, en accordant une réduction d’impôt de 30% (+ impôts communaux) sur la somme de 990 euros au plus, peu importe que celle-ci soit investie dans une assurance-vie ou dans un fonds d’investissement, aussi longtemps que la banque ou l’assureur est en mesure de délivrer l’attestation fiscale adéquate.

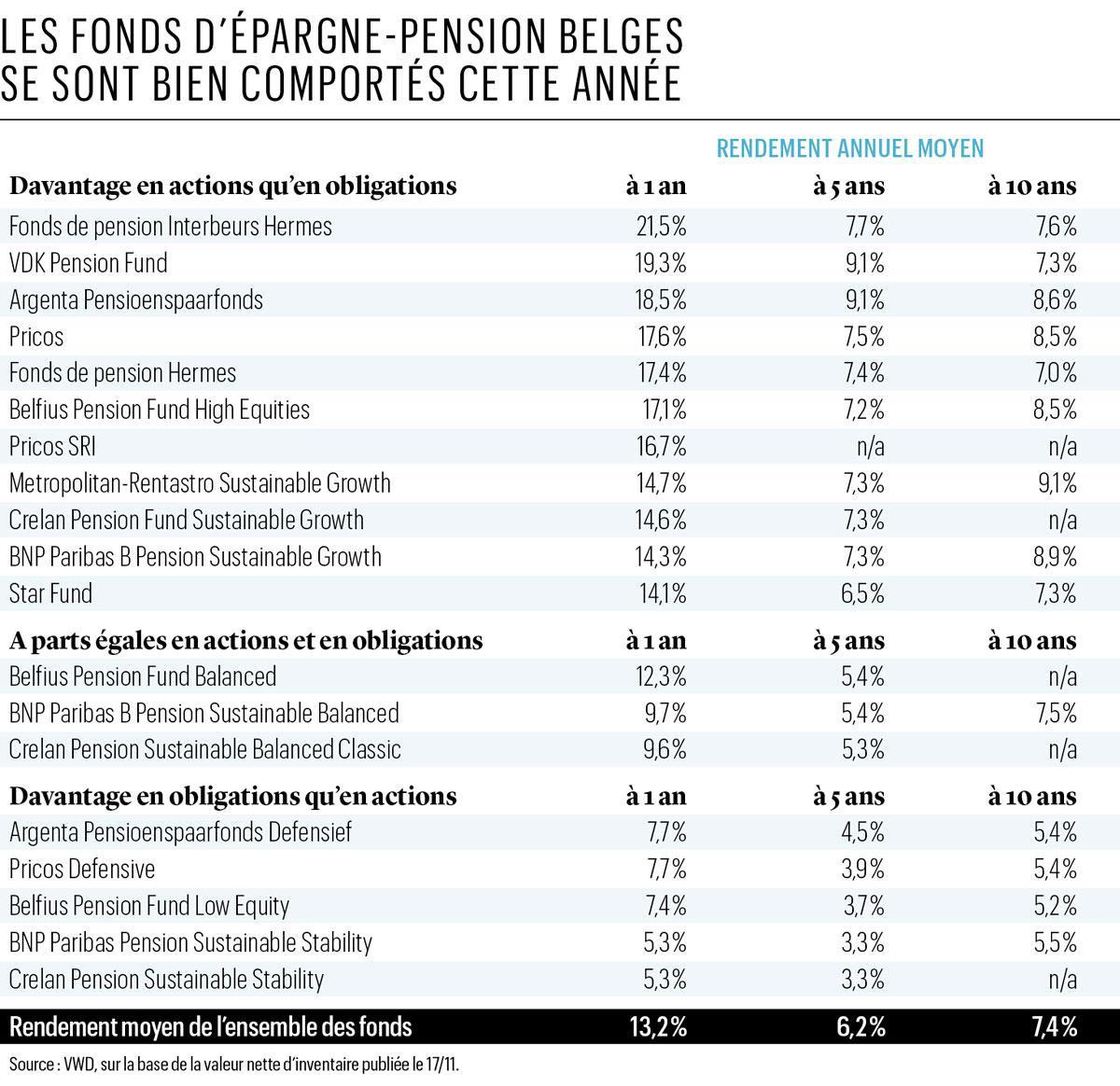

On recense 19 fonds d’épargne- pension belges qui, tous, peuvent investir jusqu’à 75% des sommes en obligations ou en actions. Les fonds qui investissent davantage en actions qu’en obligations sont qualifiés de dynamiques, par opposition aux fonds dits défensifs. Il existe également des fonds qui investissent à parts égales en actions et en obligations.

Les personnes très prudentes disposaient auparavant de ce que l’on appelle l’épargne-pension de la branche 21, assortie d’un rendement garanti et d’une possibilité de participer aux bénéfices, mais ce produit est aujourd’hui tellement peu rentable qu’il ne permet même plus de compenser l’inflation. L’assurance investissement (branche 23) s’y substitue de plus en plus. Aucune des quatre grandes banques belges ne propose toutefois de solution d’épargne-pension dans la branche 23.

Les assurances branche 23 investissent les dépôts dans un ou plusieurs fonds d’investissement (le sous-jacent) qui en déterminent le rendement. Il s’agit souvent de fonds “maison” mais l’épargnant se voit parfois proposer une sélection de produits gérés par des promoteurs externes, comme JPMorgan ou Nordea – l’assurance épargne Allianz Plan for Life+, par exemple, admise au titre d’épargne-pension. Les assurances d’Allianz ne sont vendues que par des courtiers.

Obtenir une liste des assurances épargne-pension disponibles sur le marché semble quasi impossible: chaque banque ou assureur ou presque en propose au moins une. Pour obtenir un avis impartial, mieux vaut s’adresser à un courtier en assurances. Sachez toutefois que le contrat aura, lui aussi, un coût.

3. Augmenter le plafond?

Il est en réalité possible de verser plus de 990 euros par an sur son épargne-pension, mais la réduction d’impôt n’est alors que de 25%. La prestation sera quoi qu’il en soit définitivement taxée au moment où l’épargnant atteindra l’âge de 60 ans ( lire l’encadré “Coût pour les caisses de l’Etat), à moins qu’il n’ait jamais eu recours à la réduction d’impôt. Attention: la prestation sera imposée même si la réduction d’impôt n’a été réclamée qu’à une seule reprise.

En 2021, le maximum absolu qui peut être versé dans le cadre de l’épargne-pension fiscalement avantageuse est fixé à 1.270 euros. En 2018, seulement 77.361 personnes (3% des titulaires d’une épargne- pension) ont profité de la possibilité de mettre plus de 990 euros de côté.

Le plafond est en principe indexé chaque année, mais il est certain qu’il ne sera pas adapté à l’allongement de la durée de vie avant 2024 au moins. Le gouvernement De Croo a décidé il y a un an de geler un certain nombre de plafonds fiscaux, dont celui des intérêts sur le compte d’épargne et celui de l’épargne- pension: les mesures d’urgence arrêtées pour aider les secteurs mis à l’arrêt durant la crise sanitaire le contraignent à faire des économies.

D’après un petit sondage effectué auprès des banques, le montant supérieur est actuellement peu sélectionné – à moins de 1% chez ING et à 1% environ chez Belfius. Pour Belfius, ce manque d’intérêt est dû à la différence d’avantage fiscal et à l’administration supplémentaire que ce choix engendre: il doit en effet être renouvelé formellement chaque année. Chez BNP Paribas Fortis, ce sont 7% environ des titulaires d’un fonds d’épargne-pension et 3% de ceux qui disposent d’une assurance épargne-pension qui optent pour la somme la plus élevée.

VDK fait état d’une “minorité significative”, sans la chiffrer. “La décision dépend dans une très large mesure de la phase du cycle de vie atteinte par le client”, précise notre interlocuteur. Les épargnants qui envisagent d’acheter un premier logement, ou qui viennent de l’acquérir, choisissent rarement ce montant ; peu d’entre eux, même, atteignent la somme de 990 euros, quand ils ne font pas carrément une pause de quelques années. Pour ceux qui sont propriétaires depuis plusieurs années déjà, “le plafond majoré peut être une opportunité bienvenue”.

Belfius confirme que le plafond majoré intéresse surtout les quinquagénaires et plus. La banque leur conseille d’ailleurs ceci: “Les clients qui auront fêté leur 54e anniversaire cette année et qui ont l’intention de continuer à verser le maximum déductible de 990 ou 1.270 euros après l’âge de 55 ans, feront bien de payer ce montant-là dès 2021, car les relèvements opérés après le 55e anniversaire feront l’objet d’une taxation différente, moins avantageuse ( parce que l’administration fiscale considérera qu’il s’agit d’un nouveau contrat, Ndlr). Par ailleurs, pour bénéficier de l’avantage fiscal maximum, il faut disposer d’un revenu professionnel suffisant”. Les personnes qui ne paient pas d’impôts, ou pas suffisamment, ne peuvent en effet pas profiter de la mesure.

KBC et son pendant francophone CBC semblent constituer une exception. “Plus de 10% des épargnants actifs optent pour le plafond le plus élevé, indique un porte-parole, qui voit à cela plusieurs explications possibles. “Notre application mobile permet de gérer beaucoup plus facilement la question du choix. Les clients qui ont opté une première fois pour le montant majoré sont généralement davantage enclins à faire la même chose par la suite. Enfin, comme la personne qui augmente le montant en cours d’année a la possibilité de ventiler le paiement de la différence sur les mois restants, l’effort passe à peu près inaperçu et le piège fiscal peut être évité.”

Le piège fiscal est ce phénomène qui veut que le contribuable qui verse plus de 990 euros, mais moins de 1.880 euros, perçoit un avantage d’impôt inférieur à celui auquel il aurait eu droit s’il s’était contenté de payer 990 euros. Retenons néanmoins que plus il épargne, plus il constitue un capital élevé pour ses vieux jours. L’avantage des intérêts composés ne peut en aucun cas être sous-estimé, surtout si le produit est conservé longtemps: les intérêts payés sur les intérêts font en effet boule de neige. Il ne faut donc pas s’arrêter au seul aspect fiscal.

1,5 milliard

En euros, le montant déboursé par l’Etat ces cinq dernières années pour inciter les Belges à préparer leur pension.

2,5 millions

Nombre de Belges disposent d’un produit d’épargne-pension.

30%

La réduction d’impôt accordée au contribuable qui verse cette année jusqu’à 990 euros sur son compte d’épargne-pension.

Coût pour les caisses de l’Etat

De l’ensemble des versements effectués dans des produits d’épargne-pension au cours des cinq dernières années, 2,86 milliards d’euros (un peu plus de 572 millions par an) sont retournés aux épargnants par la voie des réductions d’impôts. En échange, les clients qui ont fêté leur 60e anniversaire durant cette période ont alimenté de 581 millions d’euros (97 millions par an en moyenne) les caisses de l’Etat. Dès qu’il a exploité, ne serait-ce qu’une fois, la possibilité de bénéficier de la réduction d’impôt, le contribuable est en effet redevable de la taxe libératoire de 8% à son 60e anniversaire. Le rachat anticipé du contrat (avant le 60e anniversaire de l’épargnant ou le 10e anniversaire du contrat) est en revanche taxé à 33% environ.

L’impôt final a fait, au 1er septembre de chaque année entre 2015 et 2019, l’objet d’une perception anticipée de 1%, qui a rapporté 786 millions d’euros (157 millions par an) au Trésor. La taxation définitive tiendra compte de cet impôt précoce. Compte tenu des recettes, l’Etat aura déboursé ces cinq dernières années un peu moins de 1,5 milliard d’euros pour inciter les Belges à commencer à préparer le plus tôt possible leur pension.

5 à 9%

Le rendement des fonds d’épargne-pension ces 10 dernières années.

Ce qu’en disent les gestionnaires

Les fonds d’épargne-pension ont affiché ces 10 dernières années des rendements qui sont allés de 5% à 9%. Nous avons demandé à plusieurs gestionnaires si de tels résultats étaient envisageables pour la décennie qui vient.

Bart Van Poucke

BNP Paribas Asset Management

“Les fonds d’épargne-pension ont profité ces 10 dernières années des rendements aussi bien des actions que des obligations. Or les rendements obligataires risquent de diminuer. Par ailleurs, la masse d’informations disponibles et les effets de la numérisation et des réseaux sociaux, de même que d’autres évolutions récentes encore, compliquent le travail de gestion. Mais sont source d’opportunités, aussi.”

Olivier Van Haute

DPAM, les fonds d’épargne-pension d’Argenta et de VDK

“La dégringolade des taux d’intérêt ces 10 dernières années a rendu les rendements des fonds d’épargne-pension plus dépendants des rendements des actions et des fluctuations de leurs cours. Comme, les taux d’intérêt devraient demeurer relativement faibles, les rendements seront sans doute plus volatils que ces deux dernières décennies.”

Pierre Nicolas

NNIP, Star Fund

“La prime de risque dont sont assorties les actions est une variable à prendre en considération. Dans la zone euro, elle atteint toujours un appréciable 5,7%, ce qui correspond à un rendement escompté de 5,5% pour les actions européennes. La deuxième variable est le taux obligataire, toujours très bas actuellement mais qui pourrait finir par remonter, ce qui pèserait sur les rendements des obligations. Il sera beaucoup plus difficile de faire aussi bien qu’au cours des 10 dernières années.”

Equipe Delen

Fonds de pension Hermes

“En 2011, les taux d’intérêt étaient plus élevés et les capitalisations boursières plus faibles qu’actuellement, ce qui signifie que les rendements ne seront en principe plus les mêmes. Tant les obligations que les actions seront vraisemblablement moins rentables, mais ces dernières continueront à mieux rémunérer l’investisseur pour le risque qu’il accepte de courir. A chaque période ses difficultés et ses opportunités ; les 10 années qui viennent ne feront pas exception.”

L’équipe Candriam

Les fonds d’épargne-pension de Belfius

“Il sera mathématiquement impossible aux obligations souveraines de faire aussi bien ces 10 prochaines années qu’au cours de la décennie écoulée. Portées par la croissance des bénéfices et la progression des capitalisations boursières des entreprises, les actions ont affiché un rendement annualisé de 10% durant cette période. Mais même elles n’arriveront probablement pas à engranger des résultats identiques.”

Paul Beller

KBC, Pricos

“Si la Banque centrale européenne rend effectivement les crédits plus chers, il se pourrait que le rendement en euro des obligations grimpe de quelque chose comme 1% à 2%, en fonction de la maturité. Un portefeuille composé à 65-70% d’actions dont le rendement devrait être de 2% à 3% supérieur à celui des produits à revenu fixe, pourrait l’un dans l’autre rapporter 3% à 5%.”

Werner Wuyts

Dierickx Leys, Fonds de pension Interbeurs Hermes

“Ce sera plus difficile. L’effet d’encouragement dû à la longue diminution des taux d’intérêt a disparu. Même si les taux ne devaient plus évoluer, la marge de manoeuvre ne serait plus la même. Il était en tout état de cause nettement plus facile d’obtenir 5% de rendement lorsque les taux fluctuaient entre 8% et 10%, comme à la fin des années 1980 ou au début des années 1990.”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici