A Jackson Hole, le discours de Jerome Powell a secoué les marchés

Comme chaque été depuis 1982, les banquiers centraux du monde entier se sont réunis à Jackson Hole, une prestigieuse station de sports d’hiver du Wyoming. Cette année a été marquée par une intervention déterminée du président de la Réserve fédérale américaine, confirmant que les banques centrales ne sauveraient plus les Bourses.

En 40 ans, le symposium économique de Jackson Hole, organisé par le siège régional de la Réserve fédérale (Fed) de Kansas City, est devenu un rendez-vous incontournable. Le programme de cette année était à nouveau riche avec des interventions notamment de Gita Gopinath (directrice générale adjointe du Fonds monétaire international) ou Agustin Carstens (directeur général de la Banque des règlements internationaux ) du côté des économistes. Mais ceux que tout le monde écoute à la fin août dans le Wyoming, ce sont les banquiers centraux. En 2012, Ben Bernanke, alors président de la Fed, y avait préfiguré le lancement du troisième plan d’assouplissement quantitatif de l’institution (QE3). En 2014, c’était au tour de Mario Draghi d’annoncer un prochain vaste programme de rachat de titres par la Banque centrale européenne. Trois ans plus tard, toujours président de la BCE, l’économiste italien s’illustrait par un discours résolument optimiste, bottant en touche les nombreuses doléances. Et en 2020, Jerome Powell annonçait en visioconférence (pandémie oblige) que la Fed allait désormais tolérer davantage d’inflation afin de soutenir le marché de l’emploi.

Pour rétablir la stabilité des prix, il faudra probablement maintenir une politique restrictive pendant un certain temps.” Jerome Powell

On le sait, cette dernière stratégie n’a pas duré bien longtemps, se heurtant à l’envolée des prix post-pandémie. Reconduit en début de cette année pour un second mandat, le président de la Fed était cette fois attendu au tournant. Et la moindre des choses à écrire est qu’il a adopté un ton résolument déterminé pour lutter contre l’inflation avec quelques phrases fortes. Jerome Powell a ainsi déclaré que “pour rétablir la stabilité des prix, il faudra probablement maintenir une politique restrictive pendant un certain temps“.

Annoncés quelques heures plus tôt, les chiffres de l’inflation inférieurs aux attentes n’ont donc pas fait sourciller le président de la Fed qui a insisté sur la nécessité de casser les attentes d’inflation, quitte à plomber l’économie… “La hausse des taux d’intérêt, le ralentissement de la croissance et l’assouplissement des conditions du marché du travail feront baisser l’inflation mais les ménages et les entreprises en souffriront aussi. Ce sont les coûts malheureux de la réduction de l’inflation.”

Des taux plus élevés, plus longtemps

En l’espace de huit minutes, Jerome Powell a fait plonger Wall Street de plus de 3%, douchant les espoirs d’un atterrissage en douceur de l’économie américaine. C’est-à-dire un ralentissement de l’inflation sans récession, impliquant une temporisation de la hausse des taux. Au contraire, le discours du président de la Fed a forcé les investisseurs à revoir leurs attentes à la hausse en matière de taux. Pour la réunion de la Fed des 20 et 21 septembre, les marchés n’excluent plus un nouveau relèvement de son taux directeur de 75 points de base, à 3%-3,25%.

La Fed continuerait ensuite à augmenter son taux directeur jusqu’à 4% au début de l’année prochaine. Surtout, le ton adopté par Jerome Powell a fortement réduit les perspectives d’une baisse des taux à partir de l’été ou de l’automne prochain, dans le sillage du ralentissement de l’économie.

“Il est clair que la Fed va continuer à augmenter ses taux et réduire son bilan jusqu’à ce qu’elle parvienne clairement à maîtriser l’inflation”, résume ainsi Bob Michele, responsable titres à revenu fixe, devises et matières premières chez JPMorgan Asset Management. “Ce fantasme selon lequel elle va commencer à réduire ses taux quelques mois après la dernière hausse est absurde“, assure-t-il.

Une colombe en habits de loup

Les marchés obligataires ont réagi de façon bien moins marquée au discours de Jerome Powell, tout particulièrement les rendements des bons du Trésor américain (obligations souveraines américaines). Le rendement à 12 mois s’est légèrement détendu vendredi dernier après avoir atteint un plus haut de 15 ans, à 3,41% la veille.

Le rendement à 10 ans est resté coincé aux alentours de 3%, toujours éloigné du pic de 3,5% atteint à la mi-juin. Différentes explications peuvent être avancées, comme le fait que les bons du Trésor ont joué le rôle de valeur refuge en pleine chute des Bourses. De plus, tous les observateurs ne sont pas convaincus par le ton déterminé de Jerome Powell. Pour Andrew Brenner, responsable titres à revenu fixe chez National Alliance Securities, le président de la Fed “a certes adopté un ton de faucon (partisan d’une politique monétaire stricte pour contrer l’inflation, Ndlr) mais nous pensons qu’il demeure une colombe (partisan d’une politique monétaire plus laxiste favorisant l’économie, Ndlr) en habits de loup”.

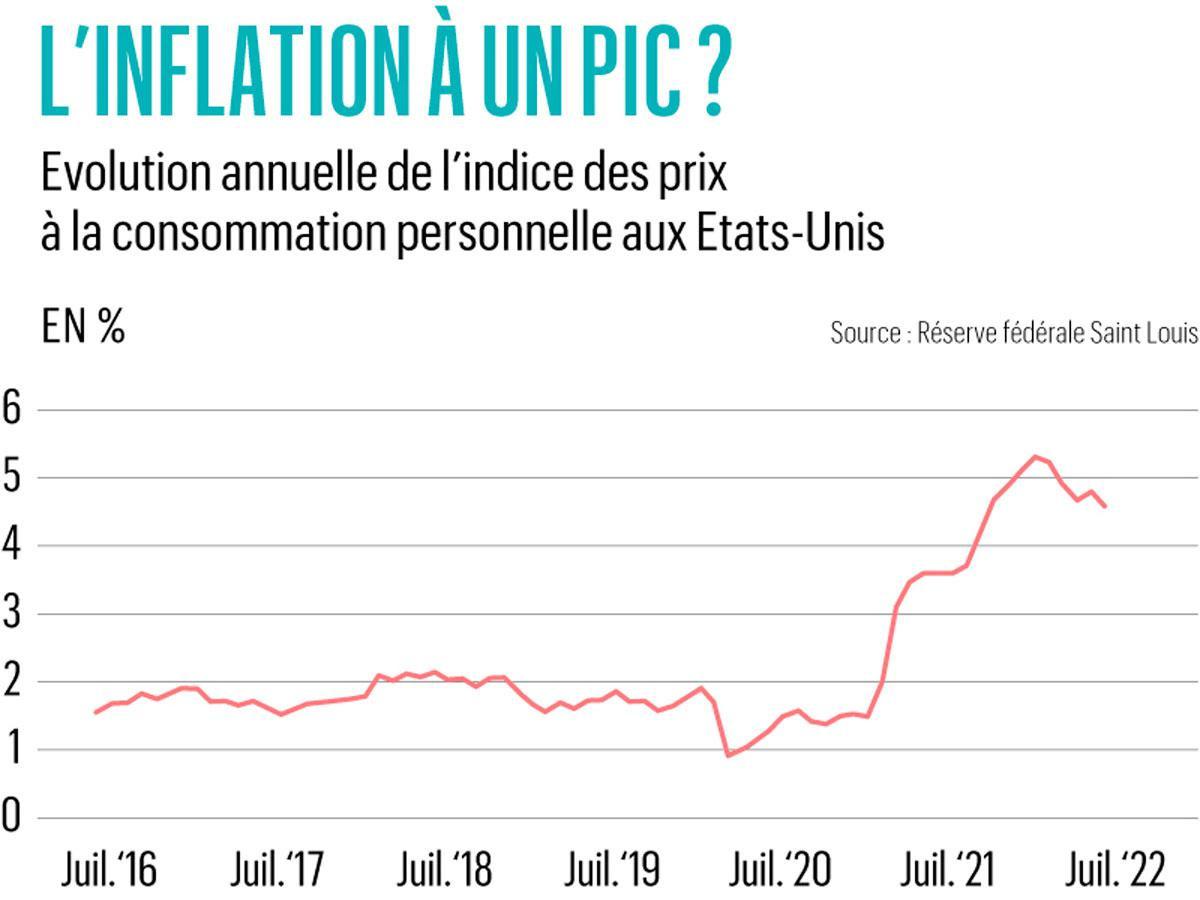

Le stratégiste américain avait déjà estimé en mai dernier que l’inflation avait atteint un pic aux Etats-Unis. Une prédiction qui semble jusqu’à présent s’avérer exacte si l’on se fie à l’indice des prix à la consommation personnelle (PCE). L’inflation sous-jacente (hors éléments volatils: énergie et alimentation non transformée), baromètre de référence de la Fed, a atteint 5,3% en février et a depuis lentement reculé pour atteindre 4,6% en juillet.

Les attentes d’inflation des consommateurs américains ont aussi évolué dans le bon sens. Selon l’enquête de la Fed de New York, elles ont même chuté en août. L’attente médiane pour l’inflation à un an est ainsi passée de 6,8% à 6,2%. Pour l’inflation à trois ans, elle a reculé à 3,2% contre 3,6% le mois précédent et plus de 4% à la fin de l’année dernière.

Jerome Powell ayant insisté sur le fait que “les attentes d’inflation du public peuvent jouer un rôle important dans l’évolution de l’inflation“, ce genre d’indicateur pourrait prendre davantage d’importance. A noter que les résultats de la prochaine enquête de la Fed de New York sont attendus le 12 septembre.

Pour Neil Irwin, économiste en chef pour le média Axios, le ton actuel du président de la Fed doit être apprécié à l’aune de son discours d’il y a un an quand il insistait sur le caractère “transitoire” et “temporaire” de l’inflation. Après cet échec, “Jerome Powell et la Fed veulent maintenant renforcer leur crédibilité, ce qui signifie que même si leur meilleure estimation est que l’inflation va diminuer d’elle-même, ils ne peuvent pas prendre de risques”.

Scénario cauchemardesque…

Il ne faudra donc pas compter sur la Fed pour apaiser les marchés en cas de chiffres décevants. Au contraire, toute donnée tendant à indiquer que le pic d’inflation n’a pas encore été atteint aux Etats-Unis inciterait les argentiers américains à encore durcir le ton, à relever les taux et à retirer des liquidités injectées ces 15 dernières années (via les assouplissements quantitatifs) sur les marchés. Même si l’économie américaine bascule en récession.

Un panorama d’autant plus sombre que même en Europe, la Banque centrale européenne (BCE) entend durcir le ton. Francois Villeroy de Galhau, gouverneur de la Banque de France et membre de la BCE, a ainsi déclaré le week-end dernier à Jackson Hole qu’une hausse durable du coût du crédit était nécessaire avec “une étape importante en septembre”. La BCE pourrait ainsi annoncer un relèvement de ses taux directeurs jusqu’à 75 points de base à la fin du mois, ce qui serait tout simplement inédit. Bien que l’économie européenne soit déjà au bord du précipice en raison de ses difficultés d’approvisionnement en gaz.

En Bourse, un tel scénario affecterait l’ensemble des segments de marché. Les valeurs de croissance sont en effet exposées aux taux d’intérêt. Schématiquement, plus les taux sont élevés, plus la valeur actuelle de leurs bénéfices futurs diminue. Les actions dites value sont pour leur part beaucoup plus cycliques. Si l’économie chute en récession, des secteurs comme les matières premières, l’industrie ou l’automobile verront leurs résultats baisser. Même les valeurs défensives ne sont pas immunisées. Les sociétés immobilières sont exposées à la hausse des taux, le secteur de la consommation de base (produits alimentaires, supermarchés) est sous pression quand les ménages doivent restreindre leur budget…

… ou idyllique

Mais l’environnement incertain et risqué actuel pourrait aussi déboucher sur un scénario beaucoup plus favorable. Le ralentissement de l’inflation s’accentue aux Etats-Unis, la hausse des prix se rapproche de l’objectif de 2% de la Fed et cette dernière peut doucement lâcher la bride au début de l’année prochaine. En Europe, la remontée de l’euro (dans le sillage du recul des taux de l’euro) et la réussite de la stratégie de réduction de la dépendance énergétique à la Russie apaisent également les prix et permettent à la BCE d’envisager un durcissement plus limité de sa politique monétaire. L’apaisement des taux se double d’une croissance soutenue alors que le recul des prix de l’énergie réduit la pression sur le budget des ménages et que les Etats-Unis avancent dans la mise en oeuvre du plan d’investissements de 437 milliards de dollars voté le mois dernier.

Des scénarios extrêmes qui devraient se traduire par une volatilité accrue des marchés boursiers au cours des prochaines semaines, voire mois. Et pas seulement pour les marchés des actions, les obligations étant également concernées par les retraits de liquidités par les banques centrales et la remontée des taux.

Chaque donnée sur l’inflation pourrait ainsi engendrer des réactions épidermiques sur les marchés. Une dépendance aux indicateurs macroéconomiques qui symbolise la normalisation de la politique des banques centrales après une longue période de soutien indéfectible. L’époque où les mauvaises nouvelles sont interprétées positivement, car incitant les banques centrales à se montrer plus laxistes, semble ainsi révolue.

4%

Niveau sans doute atteint par le taux directeur de la Réserve fédérale américaine au début de l’année prochaine.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici