Actions immobilières: quelles valeurs choisir?

La crise sanitaire a eu des répercussions très disparates sur les différents segments de l’immobilier. Le choix des valeurs est donc plus déterminant que jamais pour l’investisseur en sociétés immobilières. Et un dividende élevé n’est pas toujours gage de bon placement.

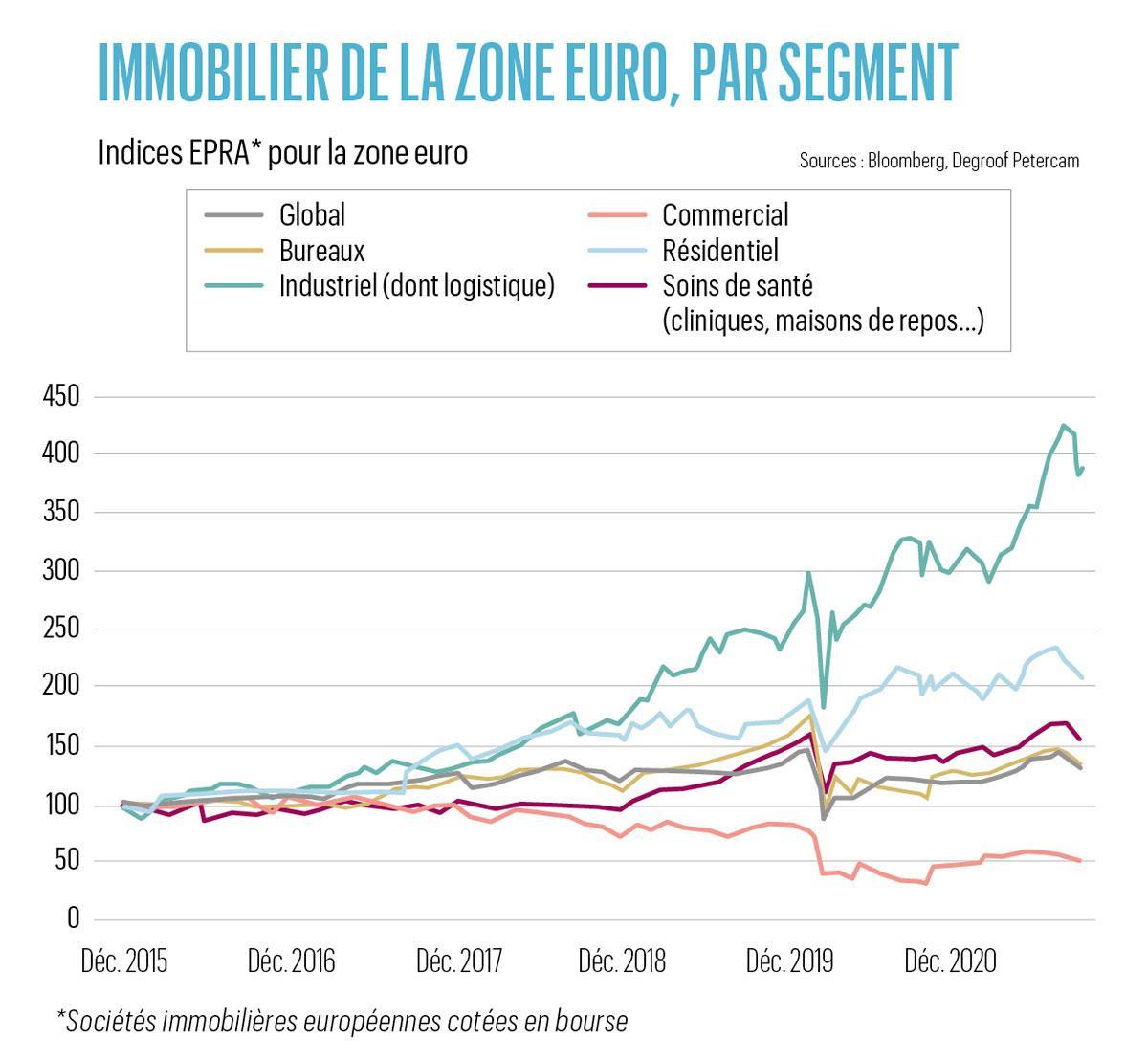

L’immobilier est souvent désigné comme un des gagnants de la crise sanitaire en raison de l’envolée des prix des logements qu’elle a provoquée. En Belgique, la hausse annuelle des prix des maisons a atteint 12% au premier semestre de 2021, selon Statbel. Aux Etats-Unis, les prix ont bondi de 23% entre le début de 2020 et le troisième trimestre de 2021.

Il existe toutefois des distinctions marquées entre les différents segments. Entre non-paiement d’une série de loyers et accélération de l’e-commerce, l’immobilier commercial a cruellement souffert. Le commerce virtuel a, par contre, profité à l’immobilier logistique et aux centres de données. Mais les écarts peuvent être importants, y compris au sein d’un même segment. Dans le résidentiel, par exemple, tous les biens n’ont pas connu la même appréciation. Les maisons avec jardin et les appartements avec terrasse et espace pouvant être dédié au télétravail ont propulsé les prix moyens à la hausse.

Ce grand écart se reflète directement dans les performances des sociétés immobilières. Unibail- Rodamco-Westfield, géant mondial des centres commerciaux et ex-première société immobilière européenne, a perdu la moitié de sa valeur depuis février 2020. Elle a, de plus, dû faire l’impasse sur le dividende. WDP, spécialiste belge de l’immobilier logistique et valeur montante au sein de l’indice paneuropéen Stoxx 600 REIT, affiche en revanche une hausse de 38% en Bourse et prévoit de relever en 2021 son dividende à 0,88 euro par action, soit une hausse de 19% en deux ans.

Phase de normalisation

Si les sociétés immobilières ne manquent pas d’atouts, puisqu’elles permettent d’investir dans tous les segments et disposent des ressources nécessaires pour adapter leurs immeubles aux défis contemporains, la sélectivité est plus que jamais de mise. Nous avons fait le point, avec les analystes de Degroof Petercam, sur les perspectives des sociétés immobilières belges et des pays voisins.

Première constatation: le secteur est en phase de normalisation après avoir connu la volatilité extrême causée par la pandémie. Mais aussi après l’adoption par Berlin d’un dispositif de strict encadrement des loyers, annulé au printemps par la Cour constitutionnelle allemande.

Seconde constatation: à 2%-8% brut, les rendements de dividende restent globalement au beau fixe ( lire l’encadré “Taxation des dividendes”), à l’exception de quelques rares sociétés ayant fait l’impasse. Ces chiffres demeurent largement plus favorables que les taux actuels, le rendement d’une obligation souveraine belge à 10 ans plafonnant à 0,1%. Des taux bas qui, rappelons-le, profitent aussi aux sociétés immobilières, puisqu’ils réduisent le coût de leurs dettes.

Des niches sous-évaluées

Entrons maintenant dans le vif du sujet. Selon la banque privée, avec un conseil d’achat et un potentiel de hausse à 12 mois de 28% (objectif de cours de 42,50 euros), la société néerlandaise NSI est actuellement la plus prometteuse. Le seul autre analyste à la suivre recommande de conserver, NSI étant une valeur de niche active dans l’immobilier de bureaux dans de grandes villes des Pays-Bas. Vivien Maquet, analyste chez Degroof Pertercam, souligne que le marché néerlandais est plus avancé dans l’introduction du télétravail et que NSI est active dans les nouveaux concepts de coworking et de bureau flexible via HNK (Het Nieuwe Kantoor). Selon lui, ce profil devrait lui permettre de maintenir son dividende à 2,16 euros par action, soit un rendement brut de 6,4% actuellement.

Entre non-paiement d’une série de loyers et accélération de l’e-commerce, l’immobilier commercial a cruellement souffert.

Le deuxième chouchou des analystes de Degroof Petercam est une valeur moins connue, elle aussi: la société belge Care Property Invest (conseil d’acheter, potentiel de hausse de 27%, objectif de cours de 34 euros). Cette société historiquement spécialisée dans les résidences-services en Flandre est désormais active dans l’ensemble du segment des logements pour seniors et personnes handicapées. Elle s’est également développée géographiquement – dans le reste de la Belgique, aux Pays-Bas et, depuis l’année dernière, en Espagne. Herman van der Loos, equity analyst, souligne que Care Property Invest présente une valorisation plus attractive que son homologue Aedifica, tout en recelant un potentiel de développement certain, dans ce contexte de vieillissement de la population. Il table ainsi sur un dividende brut (précompté à 15%) de 0,95 euro pour 2023, contre 0,80 euro pour 2020. Il estime en outre qu’à terme, l’inclusion de Care Property dans les indices de référence européens EPRA (European Public Real Estate, association représentant les sociétés immobilières européennes cotées en Bourse) pourrait entraîner une revalorisation. Notons que les trois autres analystes qui suivent la valeur sont aussi à l’achat.

On reste en Belgique pour la troisième valeur plébiscitée par les spécialistes de Degroof Petercam qu’est Intervest Offices & Warehouses (conseil d’acheter, potentiel de hausse de 23%, objectif de cours de 30 euros). Cette société immobilière se renforce depuis plusieurs années dans les entrepôts logistiques en Belgique et aux Pays-Bas. Ce segment représente aujourd’hui 64% de son portefeuille, le solde étant constitué de bureaux que la société a entrepris de redévelopper progressivement pour correspondre aux attentes modernes du marché. Cette stratégie se reflète dans les résultats, en hausse depuis le creux de 2017. Herman van der Loos estime qu’après avoir opéré un premier relèvement de dividende en 2019, Intervest O&W devrait désormais augmenter son coupon chaque année. Cela devrait engendrer une revalorisation du titre, qui affiche un rendement de dividende brut de 6,5% pour 2021. Les deux autres analystes qui suivent la valeur sont aussi à l’achat, alors que la société dispose toujours d’un potentiel de développement grâce à son endettement limité.

Ne pas pas oublier les valeurs de référence

Nos spécialistes recommandent aussi à l’achat quelques sociétés immobilières européennes de référence, même si leur potentiel de hausse pour les 12 prochains mois est inférieur. Epinglons notamment Cofinimmo, assorti d’un objectif de cours de 155 euros. Cette société historiquement active dans les bureaux en Belgique s’est largement développée dans l’immobilier de santé en Europe occidentale (64% de son portefeuille). Après avoir longtemps maintenu son dividende inchangé, elle a commencé à le relever en 2020, et devrait ainsi offrir un coupon de 6 euros brut (rendement de 4,3%) pour 2021.

La société foncière française Gecina, spécialisée dans les bureaux (81%) ainsi que dans les résidences pour étudiants et les logements (19%) en région parisienne, est aussi conseillée à l’achat en raison d’un rendement de dividende brut de plus de 4% et malgré un potentiel réduit à court terme (objectif de cours de 120 euros).

Soulignons qu’avec seulement deux conseils d’achat (Ascencio et Retail Estates), les analystes restent prudents vis-à-vis de l’immobilier commercial. Ils recommandent notamment, malgré un rendement de dividende de plus de 10%, de réduire Wereldhave, les perspectives d’occupation et de valorisation de son portefeuille de biens posant question.

Outre-Atlantique, il est possible d’investir dans un tout autre type de sociétés immobilières: les centres de données. Ce secteur profite évidemment d’un important potentiel d’évolution, dans un contexte de numérisation de l’économie et de développement de solutions basées sur le cloud. Equinix, le leader à la fois américain et mondial, compte ainsi notamment Google Cloud, Microsoft Azure, Amazon AWS, Netflix et Oracle parmi les “locataires” de ses 220 centres de données et plus répartis partout dans le monde.

Avec un rendement de dividende brut de 1,4%, l’optimisme des analystes, qui expriment un avis moyen de surperformance, s’explique surtout par les perspectives de développement. Les autres acteurs du secteur sont notamment Digital Realty, CyrusOne et CoreSite Realty, qui affiche le meilleur rendement de dividende (3,45% brut).

Taxation des dividendes

Lorsqu’on investit dans une société immobilière réglementée (SIR), le critère de l’imposition des dividendes est crucial car une importante partie des bénéfices générés par l’activité (80% en Belgique) doit obligatoirement être reversée aux actionnaires. En Belgique, la plupart des coupons sont soumis au précompte mobilier classique de 30%, à l’exception d’Aedifica et de Care Property Invest, dont le dividende fait l’objet d’un précompte réduit de 15%. Cofinimmo aurait pu s’ajouter prochainement à la liste, mais le gouvernement a décidé de relever de 60% à 80% le seuil d’investissement dans l’immobilier de santé nécessaire pour obtenir le taux avantageux.

Les dividendes étrangers sont en principe plus taxés, puisque le précompte belge de 30% s’ajoute au prélèvement à la source. Ce dernier peut toutefois être réduit à 15% dans de nombreux pays, automatiquement ou moyennant certaines formalités, en fonction de l’Etat et de l’institution financière. La France fait figure d’exception, puisque la retenue à la source locale de 12,8% permet actuellement de réduire le précompte belge à 15% (sur le solde après retenue en France) suivant le principe de la quotité forfaitaire d’impôt étranger (QFIE), comme l’a confirmé l’an dernier la Cour de cassation. Toutefois, pour bénéficier de cette imposition globale réduite de 25,88%, il faut demander à récupérer la QFIE, correspondant à la moitié du précompte belge, via la déclaration fiscale. De plus, cet avantage ne sera que temporaire, la nouvelle convention préventive de la double imposition belgo-française, qui doit entrer en vigueur dans quelques années, sonnant le glas de la QFIE. Il convient de noter que les conventions avec l’Italie, l’Australie et la Hongrie recèlent des dispositions comparables à celles de la QFIE française, mais que la jurisprudence ne s’est pas encore prononcée à leur propos.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici