Bourse: la transition énergétique est soutenue par des investissements gigantesques

Pratiquement tous les segments de la transition énergétique affichent aujourd’hui des valorisations inférieures à leur moyenne historique. Les fonds exposés sur cette thématique ont enregistré un début d’année en fanfare après un exercice 2022 marqué par des performances très contrastées.

L’électrification de nos sociétés a commencé par la distribution de cette énergie fabriquée dans quelques grosses unités de production (charbon, pétrole, gaz, nucléaire, hydroélectrique).

Le développement des énergies renouvelables (éolien, solaire) change aujourd’hui la donne et oblige à repenser la manière dont nos sociétés vont être amenées à fonctionner durant les 20 prochaines années. La multiplication des unités de production décentralisées représente un défi de taille, avec une offre d’électricité qui va s’avérer beaucoup plus fluctuante.

Il n’y a pas que l’éolien et le solaire

Le développement des sources d’énergie renouvelables n’est toutefois qu’une partie de la problématique de la transition énergétique à laquelle font face les sociétés développées. L’amélioration de l’efficience énergétique, l’autonomie en approvisionnement, l’isolation des bâtiments, le développement de l’hydrogène ou la mobilité électrique sont d’autres segments sur lesquels cette thématique est appelée à se déployer durant les prochaines années. De même, la capacité de stocker l’énergie produite (au niveau industriel ou privé) lors des périodes de forte production va constituer un enjeu majeur pour améliorer l’efficacité de la fourniture d’énergie sur base de sources renouvelables.

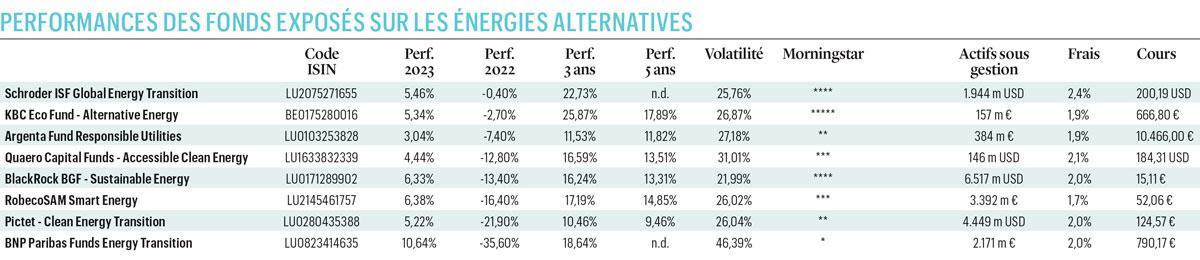

Les investissements nécessaires sont importants et tous les grands blocs économiques ont annoncé des plans de développement gigantesques pour les prochaines décennies. Les sociétés exposées sur ces thématiques ont connu des parcours météoriques ces dernières années, comme en témoigne la progression annualisée moyenne supérieure à 13% pour les six fonds exposés sur cette thématique et disposant d’un historique de performance supérieur à cinq ans. En outre, ce segment continue d’attirer de nouveaux fonds puisque quatre produits (Goldman Sachs, Invesco, Polar Capital et UBS Asset Management) ne disposent pas encore d’un historique suffisamment long (trois ans) pour être notés par Morningstar.

Forte dispersion

L’année 2022 a été remarquable à plusieurs titres pour les fonds exposés sur la transition énergétique, avec des écarts de performance qui ont été spectaculaires en fonction des sous-secteurs détenus par les différentes stratégies. A ce petit jeu, c’est Mark Lacey (Schroders) qui a clairement tiré son épingle du jeu avec une performance pratiquement à l’équilibre, tandis que les fonds proposés par KBC Asset Management et Argenta ont également bien résisté. Les autres stratégies ont toutefois encaissé des reculs beaucoup plus marqués, avec une performance moyenne de -13,8%.

En regardant les compositions des différents portefeuilles, l’absence d’exposition sur les groupes européens semble avoir été la principale source de contre-performance, les plus mauvais scores ayant été réalisée par les deux produits les moins exposés sur le Vieux Continent.

Une gestion active

Knut Huys, gestionnaire de fonds chez Deutsche Bank, souligne le grand intérêt de détenir des fonds gérés activement pour s’exposer sur la transition énergétique. “Typiquement, les ETF (ou “trackers”, Ndlr) sur cette thématique vont avoir près de 90% de leurs investissements dans l’équipement et la génération d’énergie solaire ou éolienne, tandis que les fonds actifs vont avoir des approches beaucoup plus diversifiées et moins volatiles. Nous considérons que ces produits sont plus intéressants et attractifs pour les investisseurs particuliers, avec le potentiel d’une bonne performance à long terme avec un profil moins volatil que les produits indiciels.”

Les fonds misant sur la transition énergétique ont atteint des tailles qui sont aujourd’hui significatives, avec des actifs sous gestion supérieurs au milliard de dollars pour quatre des huit stratégies commercialisées en Belgique. “Il y a cinq ans, nous avons commencé à voir une modification dans les comportements des investisseurs, qui se sont écartés des producteurs traditionnels d’énergie pour se diriger vers ces nouveaux acteurs, indique Mark Lacey (Schroders). Ceci nous a poussé, à l’époque, à lancer notre stratégie.” Avec succès puisque les actifs sous gestion approchent désormais les 2 milliards de dollars.

“Dès le lancement de notre fonds, nous avons également pris le parti de viser une exposition sur l’ensemble de la chaîne de valeur (distribution, transmission, stockage, infrastructure de chargement, mobilité verte, etc.) afin de pouvoir afficher une performance moins volatile et plus résiliente que le reste du marché , et de ne pas avoir uniquement une présence sur les producteurs d’énergie renouvelable.”

Arbitrage et rotation

Mark Lacey estime que cette liberté lui a permis d’éviter les écueils de l’exercice 2022 pour afficher la meilleure performance parmi les stratégies commercialisées en Belgique. “Nous avons un taux de rotation annuel des positions qui tourne autour de 100%. Nous sommes uniquement guidés par la valorisation relative entre les différents secteurs et nous avons tendance à faire des arbitrages fréquents entre les différents sous-secteurs.”

Il indique avoir récemment diminué son exposition sur les fournisseurs de matériel électrique après une période de surperformance, pour se renforcer sur l’énergie solaire qui était fortement décotée. “La première position de notre fonds est liée au secteur éolien et nous l’avons renforcée courant 2022, lorsque le titre a atteint une valorisation extrêmement dépréciée alors que les fondamentaux étaient en train de s’améliorer.” Schroder ISF Global Energy Transition a également la possibilité de détenir jusqu’à 10% en cash, une possibilité que Mark Lacey utilise lorsque les opportunités valorisées de manière attractive deviennent rares.

Perspectives solides

Le segment des fonds exposés sur la transition énergétique a connu un excellent début d’année 2023, avec une progression moyenne des valeurs nettes d’inventaire proche de 6% depuis le 1er janvier. Pour les prochaines années, ces produits disposent encore de perspectives particulièrement solides pour des thématiques qui vont être au coeur de la baisse de l’intensité en carbone de nos économies développées.

“Après la faiblesse des cours encaissée durant l’exercice 2022, pratiquement tous les secteurs de la transition affichent aujourd’hui des décotes par rapport à leurs moyennes historiques de long terme. En outre, les besoins en investissements dans le développement des énergies renouvelables sont estimés à plus de 100.000 milliards de dollars jusqu’en 2050, constate encore Mark Lacey. Et nous sommes encore loin de dépenser suffisamment d’argent dans leur développement si nos sociétés espèrent atteindre les objectifs d’émissions en CO2 fixés pour 2030, voire si elles veulent limiter significativement l’impact du changement climatique.”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici