Bourse: les actions cycliques sur la bonne pente

Alors que les entreprises technologiques dominaient le redressement boursier entamé à la mi-mars, les valeurs cycliques ont repris quelques couleurs ces dernières semaines. Les perspectives restent favorables à la condition de se montrer sélectif.

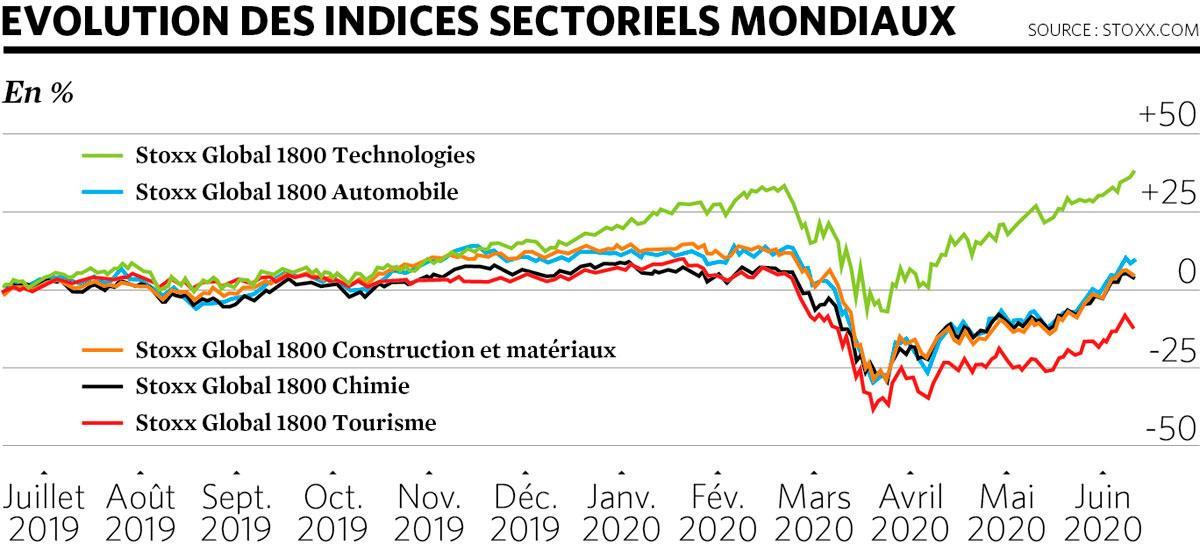

Les actions cycliques ont nettement accéléré depuis la mi-mai avec le redémarrage de l’activité économique dans plusieurs pays européens et Etats américains. Aux Etats-Unis, le début du déconfinement s’est traduit par une baisse surprise du chômage en mai, ce qui a rassuré les marchés sur la vigueur de la reprise. Cette confiance a notamment profité aux secteurs du tourisme, automobile et de la chimie.

Faible valorisation historique

La principale qualité des valeurs cycliques, et plus largement des titres dits value, est leur faible valorisation. Au niveau mondial, l’indice MSCI World Value cote 14 fois les bénéfices des 12 derniers mois contre une moyenne globale de 20 et 29 pour les seules sociétés technologiques. Les actions value affichent ainsi une décote de 30% par rapport à la moyenne et plus de 50% en comparaison avec les très recherchées actions technologiques.

La ristourne est encore plus importante quand on se plonge dans le détail sectoriel écartant les secteurs value plus défensifs (pharmaceutiques, télécoms, produits alimentaires de base). Le secteur financier et l’industrie automobile cotent 11 fois leurs profits. En Europe, les multiples de valorisation sont encore plus faibles. Les valeurs bancaires et pétrolières européennes affichent ainsi une nette décote par rapport à leur valeur comptable qui est traditionnellement considérée par les analystes comme la valeur plancher d’une action.

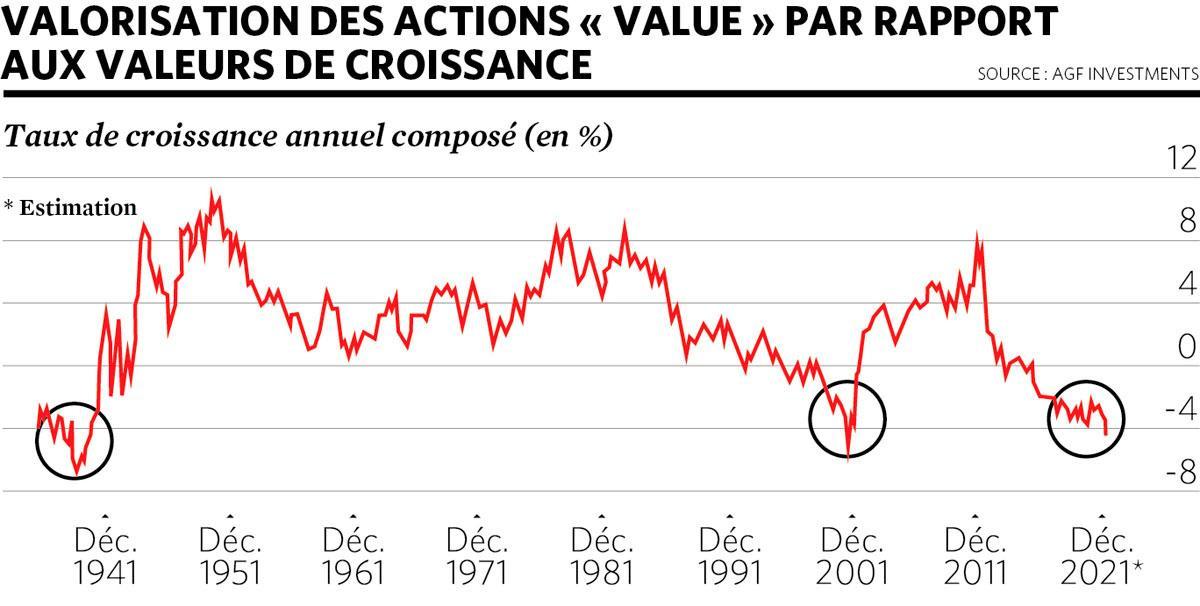

Stephen Way, vice-président d’AGF Investments, souligne que la valorisation des actions value n’a été aussi faible par rapport aux valeurs de croissance qu’à deux reprises dans l’histoire boursière : début 2000 avant l’explosion de la bulle internet et à la fin des années 1930 à la suite de la Grande Dépression. Dans les deux cas, la valorisation relative des actions value s’était nettement améliorée par la suite.

Enorme potentiel

Selon Frank Vranken, les actions value pourraient poursuivre leur mouvement de rattrapage. Elles ” sont si malmenées et tellement sous-pondérées dans les portefeuilles qu’elles ont un énorme potentiel de redressement “. Pour le stratégiste en chef chez Puilaetco, ” le positionnement des investisseurs par rapport aux actions value est excessif, y compris aux Etats-Unis où les hedge funds semblent même jouer la baisse “. Après avoir profité aux actions technologiques et pharmaceutiques, les injections de liquidités des banques centrales ” pourraient bénéficier aux titres value “. ” Les investisseurs doivent donc surveiller de près cette rotation sectorielle, car si le vent tourne vraiment en faveur des actions value, cela pourrait être très fort “.

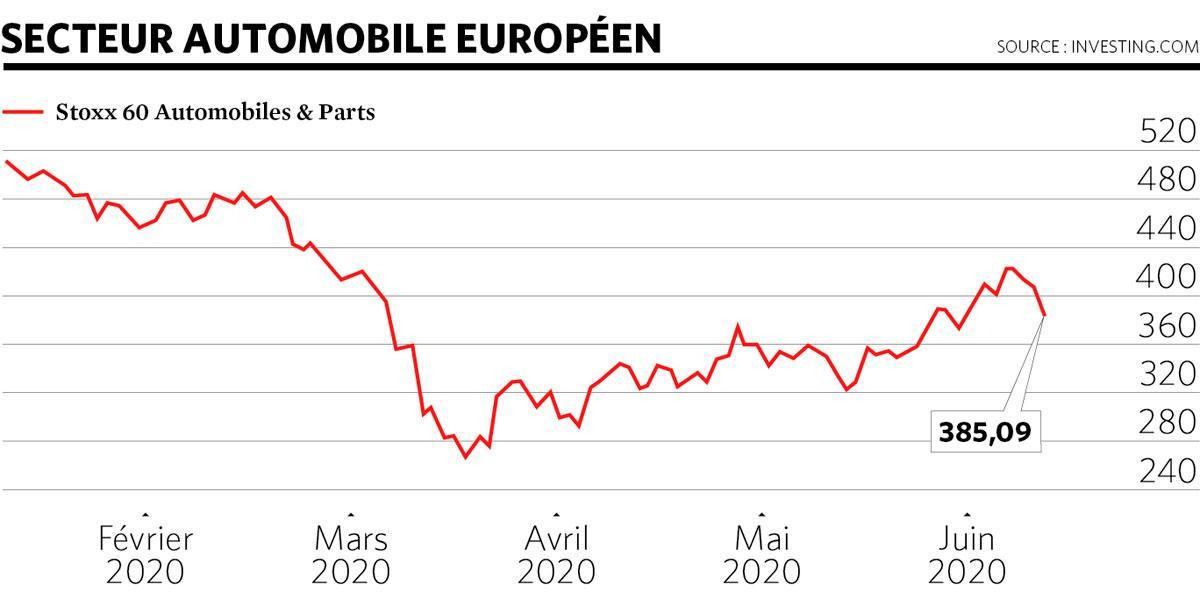

C’est d’ailleurs ce qui s’est produit récemment. Entre le 14 mai et le 5 juin, soit en l’espace de trois semaines, le secteur automobile européen a rebondi de 30%. Sur la même période, les compagnies aériennes comme Lufthansa ou Air France KLM ont bondi de plus de 50%, rassurées par le redémarrage progressif de l’activité économique et le soutien des gouvernements.

Les quatre sorcières

La semaine dernière, ce rebond des actions value et cycliques s’est toutefois clairement essoufflé. Une certaine volatilité n’est pas illogique. L’avenir à court terme de nombreuses actions value est encore incertain, dépendant de l’évolution de la conjoncture et des stratégies de déconfinement. Dans le secteur aéronautique ou le tourisme, les prochains mois apparaissent extrêmement indécis.

Selon Charlie McElligott, stratégiste chez Nomura, il est probable que cette grande rotation (du style croissance vers la gestion value) s’estompe quelque peu au cours des prochaines semaines. Ce vendredi 19 juin est ce que l’on appelle la séance des quatre sorcières avec l’arrivée à échéance simultanée des options et des futures sur actions et indices. ” Historiquement, le marché se montre plus prudent après ces expirations trimestrielles avec une volatilité progressivement plus élevée dans les jours suivants “, explique le stratégiste.

Convergence de facteurs

Pas de quoi refroidir les stratégistes de Jefferies : ” Une convergence de divers facteurs techniques devrait entraîner une hausse significative d’actions value tra- ditionnelles “. Du côté fondamental, Stephen Way épingle que le plancher établi en avril par les indicateurs d’activité (PMI). Ils ont atteint un plus bas historique à cause du confinement, mais ont commencé à se redresser en mai. Les prochains trimestres devraient ainsi être marqués par ” une reprise progressive de l’activité économique et des taux toujours très accommodants, ce qui pourrait agir comme catalyseur d’une surperformance plus durable des actions value comme cela a été le cas après les précédents creux des indicateurs PMI entre 1974 et 2008 “.

Desh Peramunetilleke, stratégiste en chef de Jefferies, insiste toutefois sur la nécessité de se montrer sélectif afin d’éviter ce qu’on appelle les value traps ou fausses bonnes opportunités. Des actions value, généralement cycliques, qui affichent une très faible valorisation, mais pour de bonnes raisons. Par exemple, car elles ne pourront pas éviter une restructuration financière qui provoquera une forte dilution ou que leurs produits ne sont tout simplement plus adaptés à la demande, peu importe la conjoncture.

Toute une série de sociétés value ont ainsi déjà dû déposer le bilan comme JC Penney, Hertz ou Chesapeake Energy. Et la liste risque fort de continuer à s’allonger au cours des prochains mois.

Critères de sélection

La situation financière de l’entreprise est évidemment cruciale. Celles qui étaient déjà en difficulté avant la crise risquent fort de ne pas en sortir indemnes. Globalement, l’indicateur le plus fiable et rapide demeure le rating de l’entreprise, généralement disponible sur son site internet. Une note allant de BB à A est satisfaisante pour une société cyclique. Très rares sont celles à afficher une note supérieure. Avec un rating de B ou dans la catégorie C, vous n’êtes par contre pas à l’abri d’une dégradation rapide des conditions financières.

Le second critère concerne la gamme de produits. L’évolution du chiffre d’affaires des dernières années constitue une bonne indication. Une croissance des ventes en 2018-2019 tend à souligner que la demande est présente et que la gamme n’est pas dépassée. Evidemment, de nombreux secteurs connaissent une évolution technologique rapide dont doit tenir compte l’entreprise dans sa stratégie.

Si l’on applique ces critères aux actions bien connues des investisseurs belges, on peut épingler les quelques titres récapitulés dans le tableau intitulé ” Sélection d’actions ‘value’ “.

Via des ETF

Il existe toutefois une autre solution : investir largement dans les actions cycliques. Les fonds indiciels (ETF, trackers, etc.) vous permettent d’investir dans un portefeuille élargi.

L’ETF ValueShares International Quantitative Value (ticker IVAL, Bourse de New York, frais annuels de 0,59%) investit dans une sélection quantitative (par algorithme) d’actions internationales de qualité et particulièrement bon marché. A l’heure actuelle, le secteur des matières premières est nettement surpondéré.

L’ETF Lyxor MSCI EMU Value (ISIN LU1598690169, Euronext Paris, frais annuels de 0,40%) investit dans les actions value de la zone euro. L’Europe est un choix consistant pour investir dans les actions cycliques comme on a pu le voir ces dernières semaines, les Bourses européennes affichant une valorisation moindre et une plus grande dépendance aux activités traditionnelles que Wall Street. Les sociétés financières (19,6%) et les groupes industriels (13,8%) sont en tête de l’allocation sectorielle.

La troisième option en matière d’ETF consiste à se constituer un portefeuille d’ETF sectoriels européens comme les ETF iShares STOXX Europe 600 sur l’automobile (ISIN DE000A0Q4R28, Bourse de Francfort, frais annuels de 0,46%), le tourisme (DE000A0Q4R28, Bourse de Francfort, frais annuels de 0,46%), les bancaires (DE000A0F5UJ7, Bourse de Francfort, frais annuels de 0,46%), les pétroliers (DE000A0H08M3, Bourse de Francfort, frais annuels de 0,46%), et les biens & services industriels (DE000A0H08J9, Bourse de Francfort, frais annuels de 0,46%).

Sélection d’actions ” value ”

Solvay : Dette maîtrisée et rating financier assez solide de BBB. Activité plutôt grâce à ses spécialistes chimiques et malgré sa dépendance aux industries pétrolier et aéronautique. Valorisation très attractive à moins de 9 fois les bénéfices sous-jacents de 2019.

Volkswagen : Le géant allemand jouit d’une note financière de BBB+, très solide pour une société qui vient de traverser un long scandale. Volkswagen a aussi pris la mesure des investissements nécessaires dans l’électrique.

Engie : Le géant français a entrepris de diversifier son offre afin de moins dépendre des prix de l’énergie et de miser plus sur les énergies renouvelables ainsi que les services. Rating de BBB+ et rapport cours/bénéfices de moins de 11 sur la base des chiffres 2019.

BNP Paribas : Première banque de la zone euro et parmi les plus diversifiées. Noté A+ par S&P. Son action vaut actuellement moins de 6 fois le bénéfice réalisé en 2019.

Airbus : Le groupe aéronautique a perdu la moitié de sa valeur en Bourse depuis la mi-février. Les perspectives restent incertaines dans l’immédiat mais Airbus peut compter sur sa bonne santé financière (rating de A) et ses activités de défense. Ratio cours/bénéfice de 11 sur la base des résultats 2019.

Randstad : Le travail intérimaire est en première ligne en période de redressement économique, d’autant plus toutes les entreprises dont le niveau d’activité reste difficile à prédire. Endettement maîtrisé et cote à peine 8 fois son bénéfice 2019.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici