Bourse: “Les années nerveuses sont souvent sources d’opportunités”

Le gestionnaire d’un des produits parmi les plus appréciés des Belges promet une année 2023 volatile mais aussi source d’opportunités, sur fond de normalisation chinoise.

Yoann Ignatiew est à la tête de son fonds flexible R-co Valor proposé par Rothschild & Co Asset Management Europe, il est un des rares à avoir tiré son épingle du jeu l’année dernière, limitant son recul à 8%. Mieux même, le bon positionnement de sa stratégie (notamment sur les valeurs chinoises) lui a permis de démarrer l’année en trombe avec une progression proche de 10% et d’avoir déjà effacé les pertes de 2022.

Sans surprise, le produit continue d’afficher une notation cinq étoiles chez Morningstar, et est un des rares fonds flexibles à avoir su conserver la confiance des investisseurs durant l’année 2022, avec des encours qui ont progressé pour dépasser désormais 3,5 milliards d’euros (contre 3,2 milliards d’euros à la fin 2021). Nous avons récemment eu l’occasion d’interviewer Yoann Ignatiew lors de son récent passage à Bruxelles. Il nous explique sa stratégie pour l’année à venir.

Lire aussi | Fonds flexibles: la prudence reste de mise

– TRENDS-TENDANCES. Etes-vous satisfait du début d’année de R-co Valor?

YOANN IGNATIEW. Oui, c’est vraiment un très bon début d’année. Ce rebond me rappelle un peu le début 2019, même si je ne pense pas que nous allons connaître un exercice aussi tranquille. L’environnement est aujourd’hui totalement marqué par l’ajustement des politiques des banquiers centraux, avec une bonne visibilité quant aux prochains mouvements de la Réserve fédérale américaine tandis que la position de la Banque centrale européenne est moins certaine. Nous tablons sur un arrêt assez rapide du resserrement monétaire aux Etats-Unis, avec des mesures prises en 2022 qui vont commencer à jouer pleinement durant les prochains mois. Les nouvelles économiques négatives vont peser sur l’enthousiasme durant les prochains mois, avec des ajustements qui doivent encore être réalisés sur les marges et sur les attentes bénéficiaires des analystes.

Nous avons fortement réduit notre exposition sur les matières premières.

Les marchés vont donc être volatils?

Oui, je m’attends à ce que le marché évolue en dents de scie aux Etats-Unis et en Europe, entre l’espoir lié à une normalisation des politiques monétaires et les menaces liées au ralentissement économique. Mais cela ne veut pas dire que je sois pessimiste pour l’année 2023, car les années nerveuses sont souvent sources d’opportunités sur les Bourses. Sur la Chine, mon approche est toutefois différente car c’est la zone la plus désynchronisée avec des taux très bas et des mesures de stimulus qui ont été mis en place en 2022. En outre, la normalisation sanitaire devrait entraîner un rebond économique rapide.

Le positionnement sur la Chine est une des raisons qui expliquent votre bonne performance en 2022?

Oui et non. Dans un premier temps, c’est surtout notre positionnement sur l’énergie et les matières premières qui nous ont permis de bien résister. Vers la fin de 2022, l’annonce de la fin des mesures de confinement a toutefois renversé la donne pour notre position sur la Chine, avec des valeurs qui ont commencé à progresser fortement. Après les protestations de la population et la normalisation à Hong Kong et au Japon, les autorités chinoises se sont rendu compte qu’il y aurait certes une saturation des hôpitaux, mais que la vague de mortalité serait contenue. Après avoir stabilisé notre position autour de 15-16% des actifs sous gestion à la fin octobre en nous positionnant sur les valeurs liées à la consommation, nous n’avons plus rien acheté ou vendu, et cette position représente désormais 22-23% du portefeuille. Nous attendons une performance qui devrait rester soutenue, mais moins spectaculaire, avec une vision à trois à six mois qui reste positive.

Que dire à propos des grandes incertitudes géopolitiques actuelles?

Sur la Russie, il est clairement impossible de prédire quoi que ce soit, même si un arrêt des hostilités constituerait nécessairement un énorme bol d’air pour les actions européennes. Ce qui se passe en Russie a surtout été un avertissement fort pour la Chine, notamment suite à la réaction énergique de la présidence américaine avec des livraisons importantes de matériel de pointe, et le déploiement de porte-avions dans la mer de Chine suite aux menaces sur Taiwan. Dans le même temps, le pays ne semble pas tenté par une guerre offensive, et il éprouve d’importantes difficultés pour développer sa production propre de semi- conducteurs. Le rapport de force a donc eu tendance à évoluer en faveur des Etats-Unis ces derniers mois. La Chine n’est clairement pas encore prête à les affronter au niveau militaire et technologique.

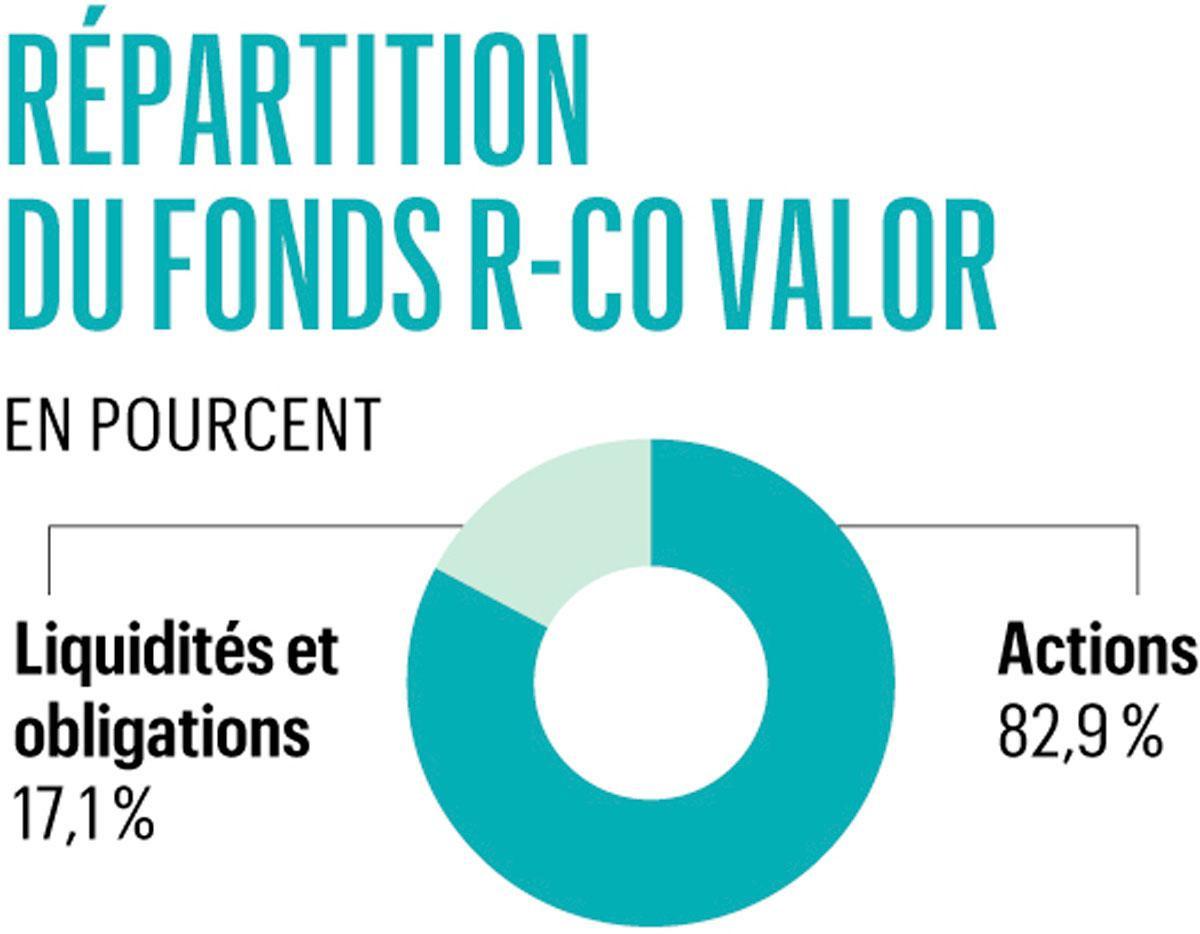

Comment votre portefeuille est-il aujourd’hui positionné?

Les Etats-Unis représentent aujourd’hui 34% du portefeuille sur des secteurs spécifiques, avec le Canada qui tourne autour de 16%. Le poids de ces deux marchés a été réduit ces dernières années, notamment sur l’énergie, les matières premières ou les financières. L’Europe représente 25%, la Chine 22% avec également une position de 3% sur l’Amérique latine.

Quels secteurs sont privilégiés?

Nous avons fortement réduit notre exposition sur les matières premières, mais une valeur comme Ivanhoe reste encore notre principale position dans le portefeuille. Je reste très optimiste sur une matière première comme le cuivre, avec une offre qui ne va pas progresser par faute d’investissements, alors que la demande continue d’augmenter rapidement dans le cadre de la transition énergétique. Nous avons vendu tous nos producteurs de pétrole dans le courant de 2022 et je ne détiens plus que Schlumberger dans les services pétroliers car ce groupe devrait bénéficier du cycle d’investissements durant les prochaines années.

Etes-vous revenus sur les marchés obligataires?

Oui. Pour la première fois depuis huit ans, le niveau des rendements à court terme offre aujourd’hui une opportunité de diversification sur les marchés obligataires comme alternative aux placements monétaires. Comme je privilégie la liquidité et que je ne veux pas prendre de risque de change, c’est donc principalement sur les obligations souveraines européennes que je m’expose sur des maturités allant de 5 à 11 mois, avec des rendements compris entre 2,5 et 2,8%. Le marché offre aujourd’hui la possibilité de ne plus perdre de l’argent sur les liquidités.

Vous n’avez pas encore d’intérêt pour le marché du crédit?

Les émissions de bonne qualité (notation BBB- et supérieures) nous semblent aujourd’hui receler de meilleures opportunités que le haut rendement (notation BB+ et inférieures) mais le problème reste la liquidité de ce marché pour une stratégie très réactive comme la nôtre. Rothschild & Co AM Europe a toutefois lancé un fonds à maturité fixe sur ce segment du marché (R-co Target 2028 IG) qui vise spécifiquement cette tranche du marché, et pour lequel je suis très enthousiaste.

Vous avez toujours une position sur l’or?

Toujours. Les mines ont réalisé une sous-performance relative au prix de l’or durant l’année 2022. Si nous avons un environnement de taux plus bas et un dollar plus faible en 2023, nous pourrions avoir un effet de rattrapage durant les prochains trimestres. Quant à l’or physique, sa demande reste forte dans les banques centrales asiatiques, ce qui pourrait permettre au métal jaune de renouer avec ses niveaux record dans le courant de 2022.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici