Bourses: la menace des faillites

Alors que la reprise économique s’avère plus lente qu’espéré, les faillites commencent à s’accumuler. Pour éviter de perdre très gros, les investisseurs doivent être tout particulièrement attentifs à certains secteurs davantage affectés par la crise du coronavirus.

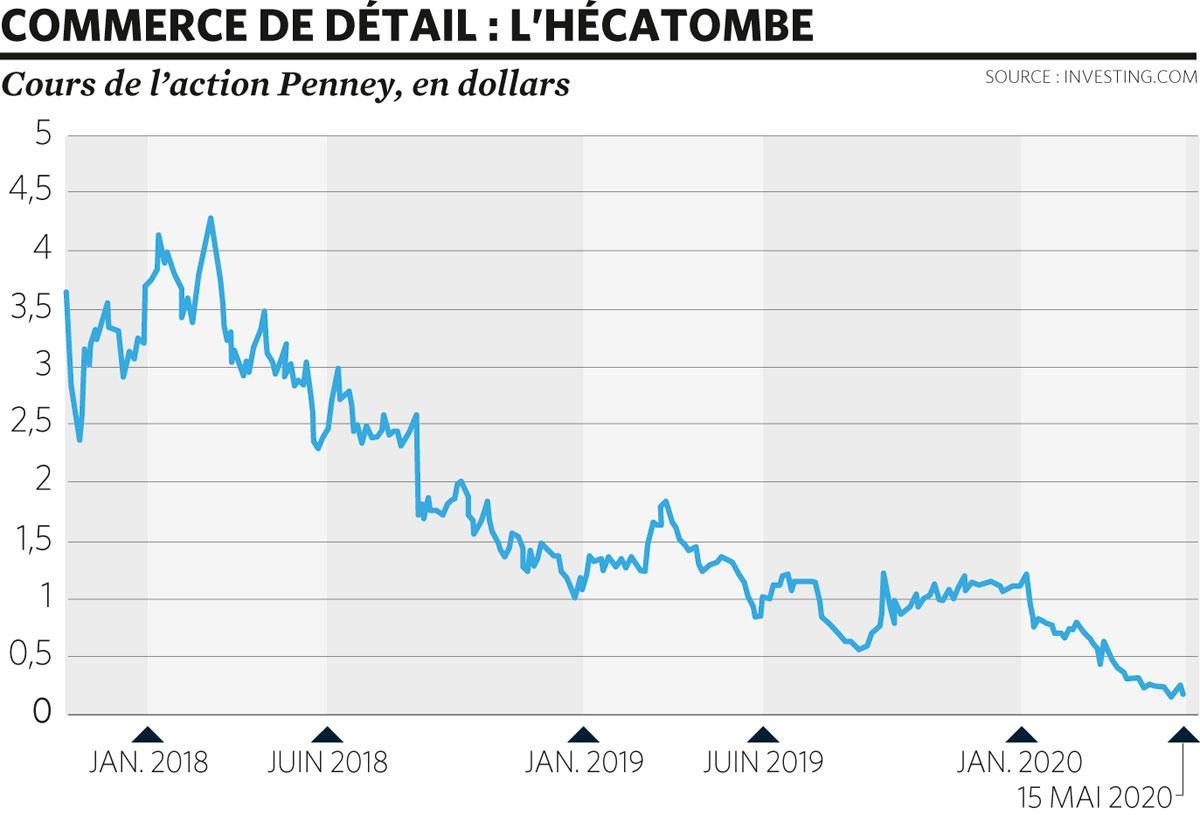

Jusqu’à présent, la faillite la plus retentissante de 2020 est celle du groupe américain Hertz, un des leaders de la location de voitures dans le monde. Le groupe, qui affiche une dette de près de 19 milliards de dollars, a déposé le bilan aux Etats-Unis et au Canada. Mais d’autres grands noms sont logés à la même enseigne. L’opérateur télécoms américain Frontier Communications s’est placé en redressement judiciaire afin de boucler un accord prévoyant la suppression de 10 milliards de dollars de dettes. L’opérateur par satellites Intelsat l’a imité avec le même objectif de réduire sa dette par deux. Whiting Petroleum a été le premier producteur de pétrole de schiste à jeter l’éponge avant l’équipementier Diamond Offshore. Et le dépôt de bilan de la chaîne de grands magasins JC Penney illustre la véritable hécatombe dans le secteur du commerce de détail : J. Crew, Neiman Marcus, Pier 1 Imports, Lord & Taylor…

13.000 faillites en Europe ?

Jusqu’à présent, la grande majorité des dépôts de bilan se concentre aux Etats-Unis, mais la vague de faillites consécutives à la pandémie commence à déferler sur le reste du monde. Virgin Australia, deuxième compagnie aérienne en Australie, a demandé la protection de la loi sur les faillites après que le gouvernement local lui a refusé un prêt de 1,4 milliard de dollars australiens.

En Europe, de nombreux pays ont pris des mesures pour éviter une série de faillites dans l’immédiat. En Allemagne ou au Royaume-Uni, les entreprises sont autorisées à poursuivre leurs activités même si elles ne savent plus faire face à leurs engagements financiers. En Belgique, en France ou en Espagne, les autorités ont adopté un moratoire sur les faillites.

Si ces mesures devaient permettre d’éviter que des entreprises viables déposent le bilan uniquement à cause du confinement temporaire, elles ne sauveront pas les plus fragiles. Euler Hermes évoque 13.000 entreprises à risques en Europe.

Pas (forcément) la fin des activités

Une faillite signifie-t-elle la fin de l’entreprise ? Pas forcément. Aux Etats-Unis tout particulièrement, de nombreuses sociétés ont déjà connu un passage par le fameux chapitre 11 de la loi américaine sur les faillites, par exemple General Motors, Marvel, Six Flags ou Texaco. Donald Trump a lui-même subi quatre faillites avant d’être élu président des Etats-Unis. Et que dire d’Apple, la plus grande compagnie cotée du monde des huit dernières années, qui a failli demander la protection du Chapter 11 avant d’être renflouée in extremis par Microsoft en 1997 ?

Cependant, toutes les entreprises ne s’en sortent pas aussi bien. Les faillites frauduleuses comme celles d’Enron ou de WorldCom ont précipité la liqui- dation de ces sociétés. Tout comme Lehman Brothers, vendu par morceaux alors que la crise de 2008 a marqué la fin du modèle des banques d’affaires. Ces dernières années, plusieurs entreprises du commerce de détail ont aussi dû être liquidées, comme Toys ‘R’ Us ou Sears, tout simplement faute de perspectives pour ces activités dans un secteur marqué par le développement de l’e-commerce.

En Europe, le sort le plus courant des entreprises faillies demeure malheureusement la liquidation dès lors que les différentes tentatives destinées à dupliquer le Chapter 11, une sorte de réorganisation judiciaire, ont connu des succès mitigés.

Accélération des défauts de paiement

Sur les marchés, Standard & Poor’s a dénombré 31 défauts de paiement (dépôt de bilan, non-remboursement d’une obligation, etc.) en avril. Autant que sur l’ensemble du premier trimestre ! Sur quatre mois, le compteur affiche ainsi déjà 62 défauts de paiement, soit plus de la moitié des 118 recensés sur l’ensemble de l’année 2019, alors que celle-ci était déjà une des deux pires années de la décennie écoulée (le record annuel étant jusqu’à présent de 268 défauts en 2009). Et la première quinzaine de mai a conforté la tendance : on en était à 75 défauts recensés le 13 mai.

Depuis le début de la pandémie, plusieurs entreprises avec une note financière de B ont notamment fait défaut. Le fait qu’elles ne soient pas passées par une note C (ou CC, CCC) témoigne d’une dégradation très rapide de leur solvabilité, notamment en raison du confinement.

Des pertes considérables

Qu’est-ce que cela signifie concrètement pour l’investisseur ? Dans le cas d’une faillite, la conclusion est quasiment toujours la même pour l’actionnaire : il perd tout ou presque. Si l’entreprise est liquidée, le produit de la vente ne suffit jamais à rembourser entièrement les créanciers qui sont prioritaires par rapport aux actionnaires. Dans le cas d’une restructuration financière, la dilution dépasse traditionnellement les 95%, ce qui signifie que les anciens actionnaires ne détiennent plus que quelques pour cent de l’entreprise.

Le sort des investisseurs en obligations est plus aléatoire en cas de défaut de paiement. Cela dépend tout d’abord de la séniorité de la dette. Selon les données historiques de Standard & Poor’s, un détenteur d’obligations senior garanties ( senior secured) récupère en moyenne 80% du capital contre la moitié pour un titre senior non garanti ( senior unsecured) et à peine un tiers pour une obligation subordonnée. De plus, ces moyennes cachent des réalités bien différentes allant de moins de 30% à plus de 90% pour l’ensemble des obligataires.

Les créanciers d’entreprises devant déposer le bilan s’en sortent souvent moins bien que ceux de sociétés ayant ” simplement ” fait défaut sur le paiement d’une échéance d’intérêts.

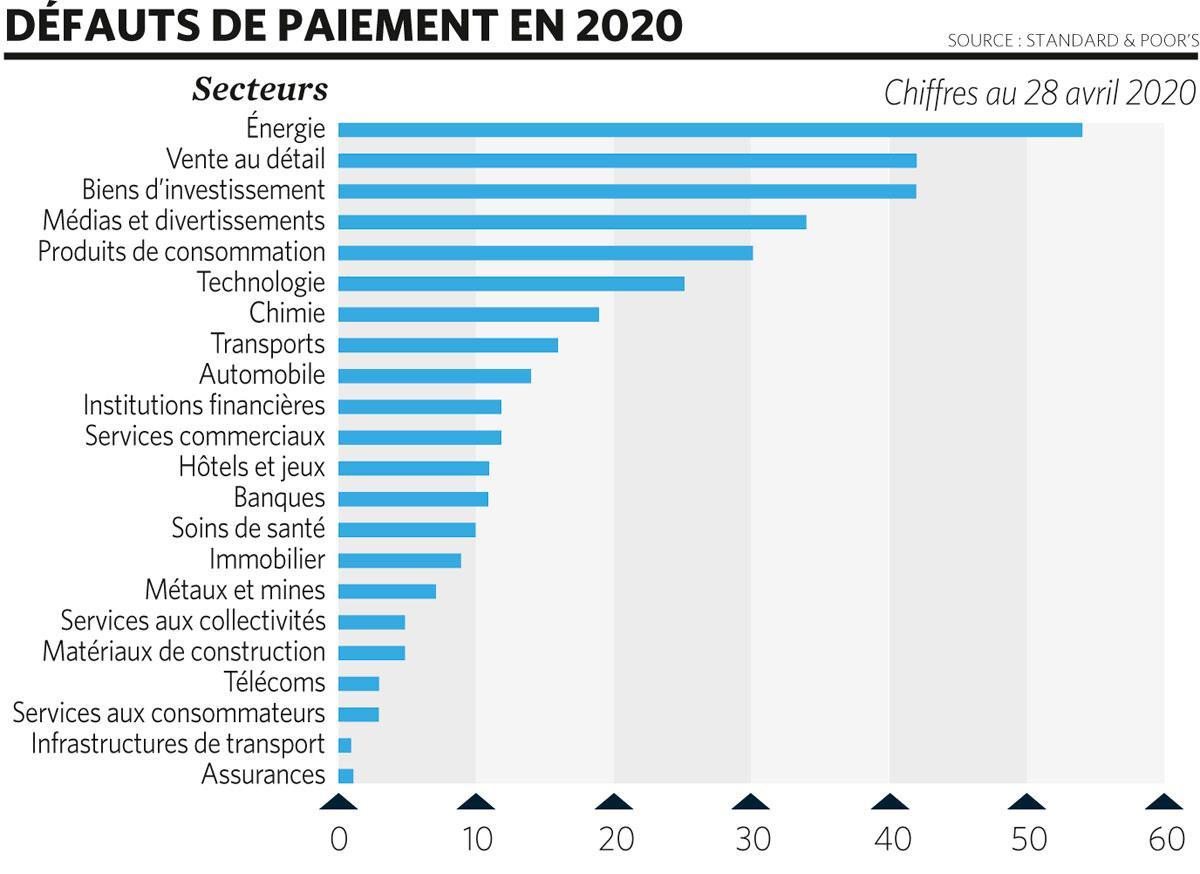

Les secteurs en première ligne

Dans tous les cas, les pertes sont conséquentes pour les investisseurs. A moins que vous soyez particulièrement résistant au stress et prêt à suivre les développements des prochaines semaines heure par heure, le leitmotiv est donc d’éviter les entreprises les plus à risques. Celles-ci se concentrent tout particulièrement dans quelques secteurs. Celui de la vente au détail, incluant les restaurants et cafés selon la définition de Standard & Poor’s, est en première ligne. Les quelques mois d’inactivité en raison du confinement vont coûter très cher à un secteur qui fonctionne avec des marges bénéficiaires nettes assez réduites. De plus, même les enseignes qui seront parvenues à passer le cap, en négociant leurs loyers et dettes, ne sont pas au bout de leurs peines. Les restaurants vont devoir composer avec des mesures sanitaires strictes pendant encore quelque temps.

Quant aux chaînes de magasins non alimentaires, elles risquent de se retrouver avec des stocks dépassés sur les bras et de faire face à une concurrence plus vive que jamais du e-commerce. Euler Hermes évalue, par exemple, la perte de chiffre d’affaires des distributeurs non alimentaires aux Etats-Unis à 22% en 2020.

Mais sur les quatre premiers mois de 2020, le secteur le plus affecté par les défauts de paiement était l’énergie. L’excédent d’offre, les capacités de stockage pleines à craquer et la chute du prix du pétrole ne vont évidemment pas arranger les choses. Whiting Petroleum, Diamond Offshore et Ultra Petroleum risquent fort de n’être que les premières d’une longue liste. Les grands groupes pétroliers ont toutefois l’avantage d’être peu endettés et de pouvoir bénéficier de la chute des cours grâce à leurs activités de trading.

Les industries à risque

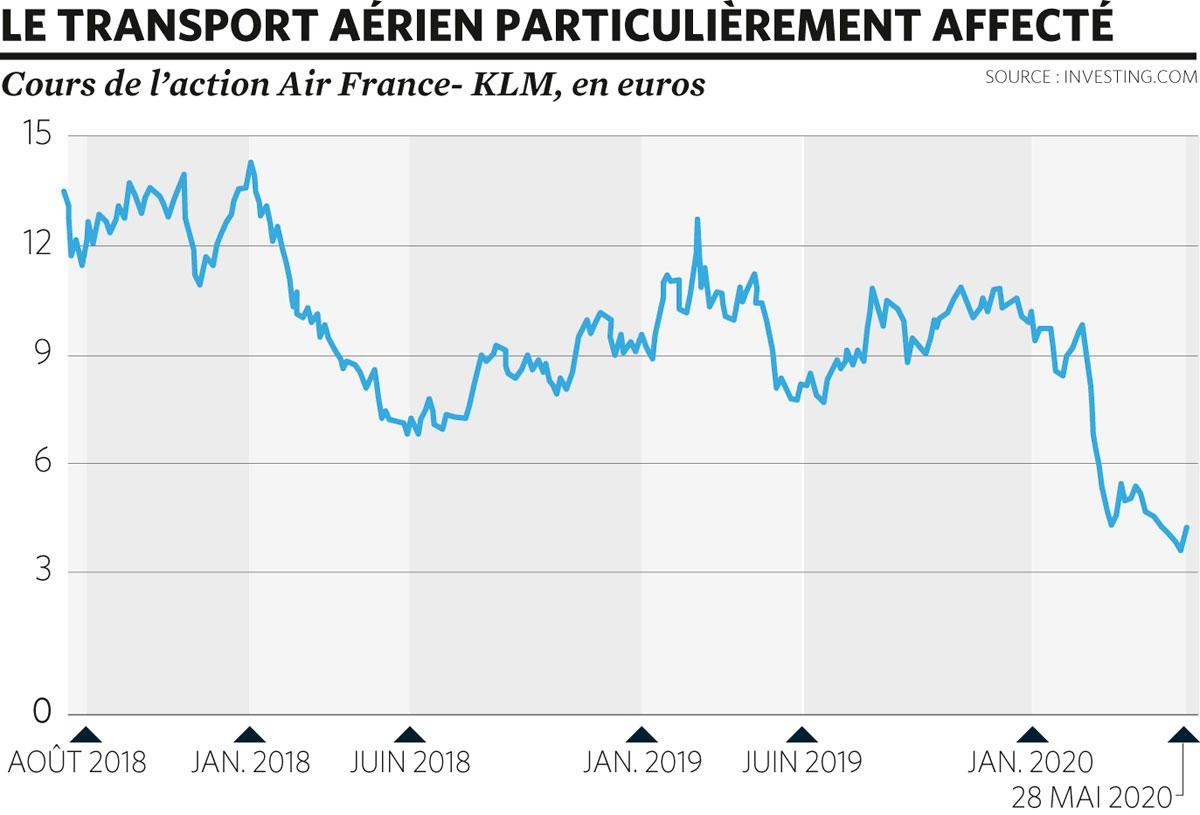

Le transport aérien est aussi particulièrement affecté par la pandémie. L’Association internationale du transport aérien estime les pertes pour l’ensemble des compagnies en 2020 à 314 milliards de dollars. Selon le Centre for Aviation, ” la plupart d’entre elles déposeront le bilan ” sans aides publiques. Nombreuses sont celles à avoir déjà reçu un soutien financier de leur gouvernement. Mais ce soutien expose les investisseurs à un double risque : les conditions de ces aides (prise de contrôle, interventions dans la stratégie) ou le simple refus d’aide, comme l’a connu Virgin Australia. Notons que la persistance de mesures sanitaire, s comme laisser vide le siège du milieu, augmente encore les risques.

Plus largement, l’industrie du tourisme et des loisirs a fortement souffert du confinement et restera directement affectée par les mesures de distanciation sociales persistantes. Standard & Poor’s table, par exemple, sur une chute de 20 à 30% des revenus des hôteliers en Europe sur l’ensemble de l’année 2020.

Depuis le début de la crise du coronavirus, Standard & Poor’s s’est aussi montrée préoccupée par les perspectives de l’industrie automobile. Les ventes de véhicules légers sont attendues en baisse de près de 15%, à moins de 80 millions d’unités en 2020, ce qui est considérable pour un secteur avec de faibles marges et des frais fixes élevés.

Enfin, l’agence s’inquiète de l’impact durable de la pandémie sur le secteur des biens d’investissement. D’une part, les entreprises vont rester prudentes en matière d’investissement après une récession particulière aiguë. D’autre part, le secteur est très exposé à des industries très affectées comme l’automobile, l’aéronautique et l’énergie.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici