Comment établir votre profil d’investisseur

Un banquier ne peut vous donner de bons conseils que s’il vous connaît suffisamment. Dans la plupart des banques, ce processus donne lieu à l’attribution d’un profil d’investisseur. Nous avons interrogé une vingtaine de gestionnaires de patrimoine sur la manière dont ce profil était établi, et demandé quelles en étaient les conséquences.

Depuis le 1er novembre 2007, les conseillers financiers sont obligés de recueillir des informations sur leurs clients. Voilà pourquoi votre banquier vous pose toutes ces questions pénibles sur votre situation financière, vos connaissances et votre expérience en matière d’investissement, votre horizon, vos objectifs et votre appétit pour le risque. Le principe, connu dans le monde financier sous le nom de “Know Your Customer”, a été introduit avec la réglementation MiFID. Cette première directive européenne sur les instruments financiers avait pour but d’éviter que des clients se voient refiler par leur banque le premier fonds venu. Depuis, toute banque doit pouvoir prouver aux organes de contrôle que les produits qu’elle propose sont adaptés au client. Dans la pratique, il en résulte généralement une répartition des clients en différents types d’investisseurs et une classification des produits d’investissement selon le risque qui y est associé. L’intérêt de les connaître? Si vous souhaitez parler la langue des banquiers, il est préférable d’emprunter un peu de leur vocabulaire… D’autant que les différentes institutions ne travaillent pas toutes forcément de la même manière.

Environ 78% des contrats correspondent à des profils qui peuvent investir entre 50 et 100% de leurs avoirs en actions.” – Delen Private Bank

1. Quel type d’investisseur êtes-vous?

Les banques qui travaillent sans profil

A la banque généraliste Belfius, nous nous voyons répondre qu’on ne travaille pas avec des “profils prédéfinis”. “Il existe autant de profils que de clients. Nous ne pouvons répartir ces derniers seulement dans quelques cases. Nous subdivisons en revanche nos solutions d’investissement en trois catégories. Au terme d’une discussion avec le private banker, nous déterminons la répartition idéale entre les différents produits en fonction de la capacité financière et de l’appétit pour le risque du client.”

Deutsche Bank évite elle aussi les “profils standardisés”. La banque préfère établir une “Financial ID” de ses clients à l’aide d’un algorithme. “Ce dernier tient compte de l’âge du client, mais les principaux facteurs sont sa capacité financière à supporter des pertes et sa tolérance au risque.” Pour leur Financial ID, les clients de Deutsche Bank doivent également déclarer leurs besoins en termes de liquidités ou d’argent immédiatement disponible, de protection et de croissance de leur capital.

Toutes les autres institutions financières interrogées travaillent d’une manière ou d’une autre avec des profils d’investisseur. La plupart des banques, banques privées et gestionnaires de patrimoine répartissent ainsi leurs clients en quatre à dix profils afin de déterminer le risque qu’ils peuvent prendre. Si les banques choisissent elles-mêmes les noms de ces profils, elles font rarement preuve d’originalité. Un profil neutre correspondant généralement à un portefeuille où actions et obligations sont représentées à parts égales. Par profil “défensif”, on entend moins d’actions que d’obligations, et par profil “dynamique”, plus d’actions que d’obligations. Remarquons toutefois que cette répartition et les noms donnés aux différents types de clients en disent beaucoup sur la vision des banques concernées.

Les banques qui contraignent leurs clients à annoncer la couleur

La caisse d’épargne traditionnelle Argenta et le gestionnaire de patrimoine familial Mercier Vanderlinden distinguent quatre types d’investisseurs. Si les deux institutions disposent d’un profil neutre dans leur typologie, mais Argenta distingue deux profils (très défensif et défensif) moins tolérants encore au risque que le profil neutre, alors que Mercier Vanderlinden propose deux profils présentant une tolérance au risque supérieure au neutre (croissance et dynamique).

Une telle répartition des profils suggère que la première banque est plus conservatrice que l’autre, plus axée sur la croissance. Et effectivement: seuls 34% des clients d’Argenta se retrouvent dans le profil dynamique – où le gros des avoirs est investi en actions – alors que la majorité des clients se voit attribuer un profil de croissance ou dynamique chez Mercier Vanderlinden.

KBC compte également quatre profils, mais ceux-ci semblent répartis de manière relativement équilibrée. La banque oblige également ses clients à choisir une option: soit “défensif” ou “très défensif”, soit “dynamique” ou “très dynamique”. Le profil “neutre”, ni chair ni poisson, n’existe pas chez KBC.

A l’inverse, la plupart des autres banques travaillent avec cinq profils – et donc un profil neutre en plus. C’est le cas d’Axa Bank Belgium, de la Banque de Luxembourg Belgium, de BNP Paribas Fortis, CapitalAtWork, Crelan, Degroof Petercam, Puilaetco et Van Lanschot. Chez ABN AMRO Private Banking Belgium, on distingue six profils allant de très défensif à très offensif. Ici aussi, un profil neutre est présent. Chez BNP Paribas Fortis, près de la moitié des clients (47%) se voient attribuer un profil neutre.

Notons que Crelan et Axa Bank Belgium n’ont pas encore harmonisé leurs profils d’investisseurs malgré l’acquisition d’Axa Bank Belgium par Crelan annoncée en janvier. Chez Crelan, les profils les plus risqués ont donc pour nom “dynamique” et “offensif”, alors qu’Axa Bank Belgium dispose également d’un profil ” full offensive”. Mais comme Argenta, Crelan compte parmi ces banques qui prônent la prudence auprès de leurs clients.

Des profils qui déterminent le pourcentage d’actions

CapitalAtWork associe à chacun de ses cinq profils standards une part maximale d’actions que les clients peuvent avoir en portefeuille. Par exemple, un client very conservative ne peut pas investir en actions. A l’autre bout du spectre, un client growth peut investir 100% de son portefeuille en actions. “Si le client veut un profil adapté, nous pouvons en élaborer un sur mesure avec, par exemple, un maximum de 60% d’actions.”

La banque privée Delen et le gestionnaire de patrimoine en ligne Easyvest distinguent, eux, respectivement huit et dix profils de risque, chacun étant associé à des pourcentages d’actions que le client peut détenir en portefeuille. Chez Delen, ce pourcentage peut varier entre 0 et 100%. “Environ 78% des contrats correspondent à des profils qui peuvent investir entre 50 et 100% de leurs avoirs en actions”, explique-t-on chez Delen. Chez Easyvest, c’est 80% des clients qui se voient attribuer un profil qui recommande au moins 50% d’actions: “Les investisseurs qui approchent Easyvest présentent généralement une tolérance au risque relativement élevée. Le profil le plus populaire correspond à 70% d’actions.”

2. Quels sont les investissements adaptés à votre situation?

Les banques classent le risque des produits d’investissement sur une échelle de un à sept. Plus le chiffre est élevé, plus l’investissement est volatil: leur valeur a énormément fluctué ces cinq dernières années. “Les produits typiques de classe sept sont les fonds d’actions qui investissent dans les pays émergents, un seul secteur ou un seul thème”, explique-t-on chez BNP Paribas Fortis. Une classe de risque plus faible indique que les cours sont restés plus stables ces cinq dernières années. Chez BNP Paribas Fortis, les investisseurs ne peuvent investir dans des produits de classe sept qu’à partir d’un profil neutre.

Il faut savoir que la plupart des banques travaillent avec des fonds profilés. Un profil d’investissement donné correspond alors à un fonds profilé donné. Un tel fonds investira plus ou moins en actions, en obligations et éventuellement dans d’autres fonds d’investissement. Les gestionnaires d’un fonds profilé prennent un risque adéquat avec l’argent d’un groupe de clients présentant un profil d’investissement similaire. Sauf que les différents acteurs sur le marché belge n’ont pas toujours la même vision de ce qui est adapté à l’investisseur le plus prudent, par exemple.

Généralement, les clients des banques privées sont plus fortunés. Ces institutions appliquent en effet des seuils: il faut au moins apporter 250.000 euros, un demi-million ou un million d’euros pour bénéficier de leurs services. Ceux qui ont un peu moins d’économies peuvent se tourner vers les banques retail, ordinaires. Vous pensez sans doute que les banques ordinaires seront moins enclines à conseiller des actions à leurs clients qui n’ont que quelques économies à investir, et que les banques privées vont orienter plus rapidement les gros patrimoines vers les actions? Ce n’est pas aussi simple.

Il est évident que les investisseurs qui présentent le profil le plus prudent peuvent acheter des actions ou des fonds d’actions. Sans quoi il s’agirait d’épargnants.” – Van Lanschot

Pas question de vendre des actions à des investisseurs prudents

Argenta met ainsi les points sur les i: “Nous ne vendons pas d’actions individuelles sur conseil de l’agence, et les clients qui présentent le profil le plus prudent ne peuvent pas investir en fonds d’actions”. Il ne s’agit cependant que d’une petite minorité représentant environ 1% des clients. Chez Crelan aussi, la réponse fuse: “Nous ne conseillons pas d’actions ou de fonds d’action pour le profil le plus prudent”. Mais à peine 4% des clients féminins et 3% des clients masculins de Crelan correspondent au type d’investisseurs qui ne supporte pas le risque des actions.

Chez BNP Paribas Fortis, qui possède à la fois une banque retail et une banque privée, les investisseurs les plus conservateurs ne peuvent avoir des actions ou des fonds d’actions en portefeuille que s’ils en détenaient déjà avant de devenir clients de la banque ou que leur profil a été établi. Et même dans ces conditions, on n’y tolère que maximum 5% d’actions en portefeuille. Et chez Belfius, les clients “qui n’ont aucun appétit pour le risque n’ont pas accès à toute une gamme de produits d’investissements, dont les actions”.

Notons d’ailleurs que même une private bank comme Banque de Luxembourg exclut aussi les actions pour la plupart des investisseurs défensifs. “Dans ces portefeuilles, vous ne trouverez pas d’actions ou d’autres produits d’investissement axés sur la croissance, mais des actifs centrés sur la préservation du capital.” Quant à CapitalAtWork, il possède aussi un profil à 0% d’actions – on l’a déjà évoqué plus haut – mais comme chez Argenta, à peine 1% de ses clients s’identifient à ce profil très prudent.

Les actions n’ont absolument pas leur place dans le portefeuille le plus prudent

Chez Deutsche Bank en revanche, il est “parfaitement possible” d’acheter des actions pour un investisseur présentant le profil le plus prudent. “Même nos clients présentant une faible tolérance au risque peuvent investir une partie de leur portefeuille dans des produits de croissance, explique-t-on. Imaginez qu’un client puisse subir une perte maximale de 15% sur un portefeuille total de 500.000 euros, ce qui correspond à une perte de 75.000 euros. Si ce client conserve 100.000 euros de liquidité pour ses dépenses à court terme et les imprévus (= liquidités) et 100.000 euros en obligations et en produits structurés avec garantie de capital (= protection), les 300.000 euros restants peuvent être investis de la croissance pour accroître le rendement. Dans ce volet ‘croissance’, le client peut accuser une perte maximale de 25%. Il aura alors accès à tous les produits de notre assortiment, même les plus risqués.”

Le gestionnaire de patrimoine en ligne Easyvest construit tous ses portefeuilles sur la même base: un fonds indiciel coté en Bourse (ETF) comptant plus de 2.000 actions du monde entier et un ETF constitué de plus de 250 obligations publiques européennes. “Tous nos clients sont plus ou moins exposés aux actions. Si un client ne peut supporter la moindre baisse de valeur temporaire ou si son horizon d’investissement est trop court, nos solutions d’investissement ne sont pas faites pour lui.”

Chez ABN AMRO Private Banking, on ne conseille certes pas d’actions pour le profil le plus prudent “en cas de vision neutre des marchés d’actions”. “Mais dans ce mandat, il est possible d’investir jusqu’à 10% de son portefeuille en actions et/ou en fonds d’actions si nous avons une vision positive des marchés d’actions.” Le profil le plus défensif chez Puilaetco comporte lui aussi “une pondération relativement limitée en actions”. En revanche, cette banque privée réserve le mandat axé sur les actions mobilières ou les investissements en entreprises non cotées en Bourse ( private equity) aux investisseurs qui ont un peu plus d’appétit pour le risque.

Les banquiers privés de Van Lanschot vont encore un peu plus loin. “Il est évident que les investisseurs qui présentent le profil le plus prudent peuvent acheter des actions ou des fonds d’actions. Sans quoi il ne s’agirait pas d’investisseurs, mais d’épargnants.” Chez Van Lanschot, les profils vont d'”axé sur le revenu” à “offensif” en passant par “défensif”, “neutre” et “axé sur la croissance”. “Pour les investisseurs axés sur le revenu, nous allons investir généralement environ 15% du patrimoine en actions. Pour les profils défensif, neutre, axé sur la croissance et offensif, le poids des actions fluctuera respectivement autour de 35, 55, 70 et 100%.”

3. Etes-vous un investisseur durable?

A partir du 2 août, la plupart des banques rajouteront des questions sur votre profil de durabilité. Vous devrez notamment indiquer le pourcentage de votre patrimoine que vous voulez investir de manière socialement responsable, et ce que vous entendez précisément par “investissement éthique”. “Le grand problème est que ces exigences MiFID vont de pair avec deux autres réglementations européennes: le SFDR et la taxonomie”, explique-t-on chez Van Lanschot.

Le SFDR oblige les gestionnaires de fonds à annoncer aux investisseurs si les fonds ne tiennent absolument pas compte de la durabilité, appliquent certains critères de durabilité (article 8) ou recherchent un impact durable (article 9). Avec la taxonomie, l’Europe déterminera les activités économiques qui protègent ou détériorent l’environnement.

“Tant pour le SFDR que pour la taxonomie, les données ne sont pas encore disponibles: elles le seront au plus tôt courant 2023, indique-t-on chez Van Lanschot. Il serait dès lors logique que la mise en application de ces règles soit différée au 1er janvier 2023.”

“Un cadre légal sera établi pour la manière dont nous devons interroger nos clients sur leurs préférences sur le plan écologique et social et quant à la manière dont les entreprises sont gérées. Ce cadre aidera à identifier les entreprises qui prétendent intégrer des facteurs ESG dans le processus d’investissement mais se livrent en réalité à du greenwashing, voire trompent leurs clients par rapport à ce qui leur est proposé”, estime-t-on à la Banque de Luxembourg.

47%

Part des clients de BNP Paribas Fortis qui ont un profil d’investissement neutre.

Plusieurs clients pour un même profil

De nombreux couples possèdent un compte-titres commun et gèrent ensemble leurs investissements. D’après notre enquête, les banques établissent alors un seul profil par compte. La manière dont l’institution concernée aboutira à ce profil peut cependant varier. “Si les deux conjoints souhaitent opérer de manière active sur le compte, nous leur soumettons un questionnaire commun pour le profil d’investissement et deux tests de connaissances et d’expériences distincts. Le tout sera signé par les deux personnes”, dit-on chez ABN AMRO Private Banking Belgique.

“Le profil d’investissement est déterminé sur la base de deux questionnaires: un sur la situation financière que chaque titulaire du compte doit remplir individuellement – et dans ce cas, c’est la situation financière la plus faible qui est déterminante – , un autre sur les objectifs d’investissement, que les titulaires du compte doivent alors remplir ensemble”, explique-t-on chez BNP Paribas Fortis.

“Si l’écart est trop grand entre les réponses de chaque conjoint sur une question donnée, on retient la réponse de celui qui présente la situation financière la plus faible ou qui a répondu de la manière la plus défensive”, fait-on savoir chez Degroof Petercam.

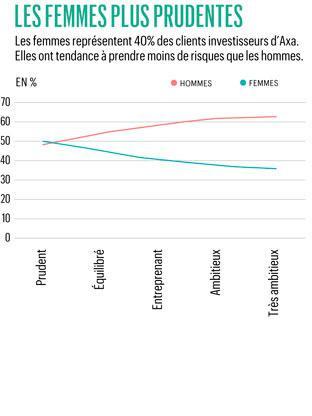

Notons qu’au sein des couples hétérosexuels, c’est la femme qui possède généralement le profil le plus défensif. “En moyenne, les femmes offrent un profil investissement plus prudent: 41,5% de nos clientes ont un profil ‘conservateur’ ou ‘défensif’, contre 35,8% des hommes. Mais cette différence ne s’explique pas uniquement par l’appétit pour le risque”, dit-on chez BNP Paribas Fortis. “Nous constatons que les hommes prennent en moyenne davantage de risques, affirme-t-on cependant chez Degroof Petercam. Dans le profil de risque le plus élevé, on trouve proportionnellement deux fois plus d’hommes que de femmes.” Pour un compte commun d’un couple hétérosexuel, c’est donc la vision plus prudente de la femme qui est déterminante.

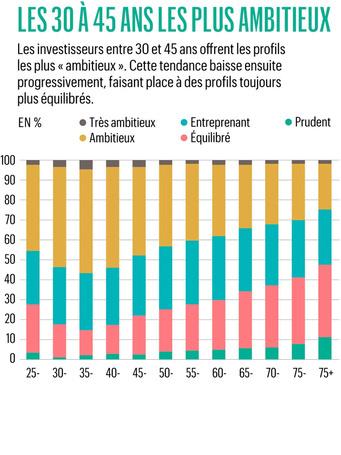

L’âge fait généralement moins de différence, les écarts de profil liés à ce critère sont limités, dit-on chez Degroof Petercam. A une exception près: “Nous constatons juste que les clients qui ont atteint l’âge de la retraite prennent un peu moins de risques que la moyenne et que ceux qui sont toujours actifs professionnellement en prennent un peu plus.”. BNP Paribas Fortis constate pour sa part un âge moyen significativement plus élevé (64,5 ans) dans son profil conservateur et légèrement plus élevé dans son profil défensif (58,1 ans) que dans les trois autres (54 et 55 ans).

Investir - Private banking

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici