Comment investir en douceur

Quand l’épargne ne rapporte plus rien, il faut investir, au moins partiellement, en actions. Les banques le martèlent et les clients ont visiblement compris.

“Passez en douceur de l’épargne à l’investissement”: c’est en ces termes qu’ING incite ses clients à passer du carnet de dépôt à son plan d’investissement périodique en fonds, appelé Focus Plan. Ses confrères sont clairement sur la même longueur d’onde, et en termes souvent proches. Les banquiers plaident évidemment pour leur chapelle: les excès d’épargne sur le carnet de dépôt doivent être placés à la BCE et sont pénalisés à 0,5%, tandis que les achats de titres rapportent au contraire des commissions. Le conseil n’en reste pas moins judicieux.

Message bien reçu

Les clients suivent-ils? Oui, les investissements en actions et en fonds sont partout en progression sensible. Chez BNP Paribas Fortis, on fait état pour l’année 2021 d’une hausse de 39% des souscriptions aux fonds et sicav, le plan d’investissement Flexinvest affichant +28,5%, avec un montant moyen de 183,1 euros.

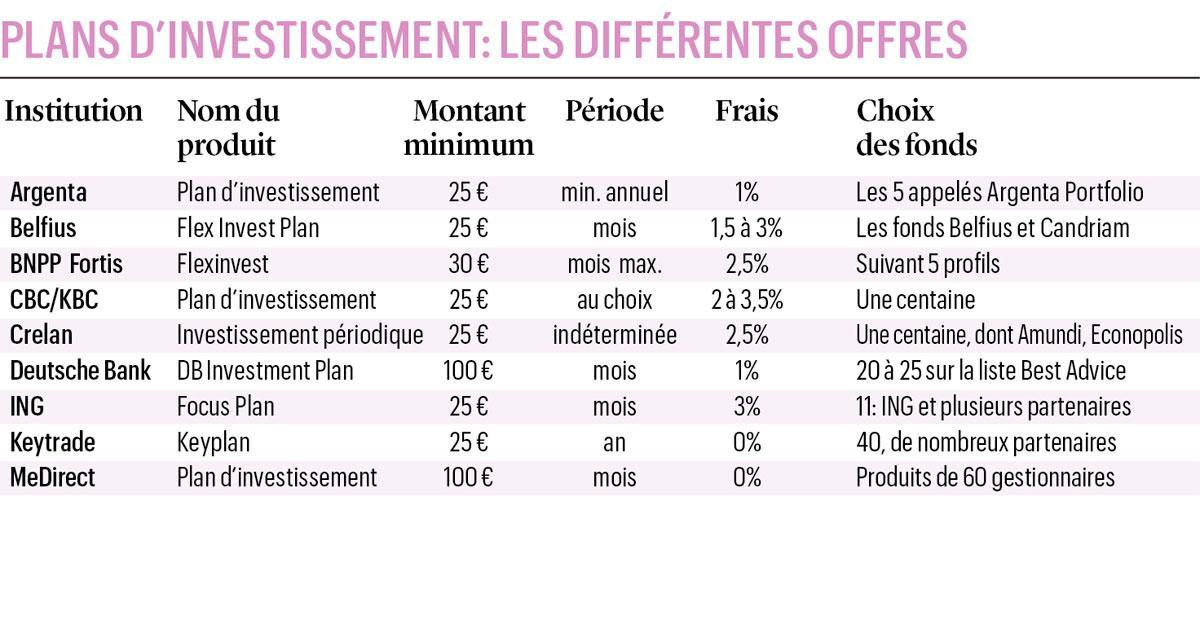

La mise minimale requise pour l’investissement périodique est partout très faible: 25 euros le plus souvent, 30 chez BNP Paribas Fortis, mais 100 euros par mois chez Deutsche Bank et MeDirect. Et si la périodicité est souvent mensuelle, plusieurs banques autorisent des versements plus espacés, jusqu’à annuels. On relève que le versement moyen est très supérieur au minimum: de l’ordre de 160 euros chez Belfius et 200 chez Fortis. Chez Crelan, la moyenne est de 128 euros, mais calculée en excluant les versements supérieurs à 500 euros par mois… qui représentent pas moins de 15% du total. Toutes les banques insistent sur la flexibilité de la formule: tant le montant que la périodicité peuvent être modifiés sans préavis.

La mise minimale requise pour l’investissement périodique est partout très faible: 25 euros le plus souvent.

Qu’il s’agisse uniquement de fonds “maison” ou de fonds gérés par des tiers, le choix est généralement très large. Belfius met chaque mois quelques fonds en vedette. Parmi les derniers, on relevait le Global Health Care, fonds d’actions axé essentiellement sur le secteur de la pharmacie. Autre proposition en actions: l’Europe Optimum Quality du partenaire Candriam, investi dans les grands groupes européens. Performance moyenne des cinq dernières années: 9,4%. Particularité chez Belfius: un même plan peut concerner cinq fonds différents.

Lire aussi: Investir: les erreurs à ne pas commettre

Du côté du numéro 5

Et comment ce thème se présente-t-il chez Crelan, devenue cinquième banque de Belgique après le rachat d’Axa Banque? L’institution coopérative insiste beaucoup, et à juste titre, sur le grand atout de l’investissement périodique: l’adaptation de la quantité achetée au niveau du cours grâce au montant fixe qui y est consacré. “Connaître le moment idéal pour investir en Bourse? C’est pratiquement impossible”, affirme d’entrée de jeu le document présentant la formule, en précisant que “cet étalement dans le temps réduit le risque d’investir au mauvais moment”. Si l’on peut juger un peu naïf le schéma présentant les ventes et achats à contretemps de l’investisseur émotif (qu’affichent aussi plusieurs confrères, dont Argenta et CBC), on retient avec intérêt l’explication du principe suivant lequel on achète davantage de titres quand le cours est bas et moins quand il est élevé. Ce faisant, on abaisse donc le cours d’achat moyen par rapport à l’acquisition d’un même nombre de titres chaque mois. De nombreux investisseurs plus sophistiqués perdent de vue l’intérêt de cette approche un peu simplette à leurs yeux…

Le montant minimum de 25 euros affiché par Crelan s’entend par période et non par mois, une période non autrement définie ; ni le trimestre ni même l’année ne sont donc exclus. Quant au choix des fonds, il est vaste: une centaine environ. Outre quelques fonds portant l’étiquette maison (Global Equity, ou encore Sustainable), la banque propose une large gamme estampillée Amundi, premier gérant français, mais également quelques fonds gérés par CPR, autre maison française, ainsi que par le belge Econopolis. En actions, en obligations et diversifiés.

Rendez-vous en agence

Non, les banques n’ont visiblement pas l’intention de fermer toutes leurs agences! On en veut pour preuve les démarches qui leur sont réservées. Chez CBC/KBC, le choix entre le millier de fonds proposés ne s’entend qu’en cas de contact direct. Un plan d’investissement souscrit en ligne est assorti d’un choix beaucoup plus limité. Chez ING, c’est le choix de la périodicité qui est conditionné à un contact en agence: mensuelle, trimestrielle, annuelle. En ligne, c’est d’office mensuelle. Clôturer le compte suppose également un contact direct, comme chez nombre de confrères.

Chez Fortis comme dans nombre d’autres établissements, la souscription n’est possible qu’avec un contact direct, en principe en agence. C’est lors de cette conversation que le fonds concerné par le plan Flexinvest sera suggéré par le conseiller. Aucune liste n’est proposée sur le site internet, seulement une explication de la formule. “Proposer des fonds sur le site est assimilé à un conseil de placement et nous avons supprimé la liste à la demande de la FSMA”, signale la cellule de conseils téléphoniques. Un point de vue visiblement pas partagé par la plupart des confrères. Plus globalement, force est de constater que la gamme de fonds disponibles est dans la plupart des cas l’information la plus difficile à trouver sur le site internet d’une banque.

Quelques astuces

De nombreuses autres banques proposent un plan d’investissement, mais parfois suivant des modalités différentes. Il en existe ainsi chez Nagelmackers, et à partir de 50 euros par mois… mais seulement pour des clients existants, c’est-à-dire disposant déjà de 75.000 euros sur un compte. Chez MeDirect, banque en ligne, le plan d’investissement doit être doté de 2.500 euros au départ. La clôture du Keyplan avant cinq ans est frappée d’une pénalité de 9,95 euros par fonds détenu.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici