Coup de bambou pour les télécoms en Belgique

L’annonce de l’arrivée sur notre territoire d’un quatrième opérateur mobile grand public a encore fragilisé les cours des entreprises belges des télécoms. Et au niveau européen, l’espoir d’une consolidation pourrait intervenir trop tard…

Longtemps fantasmée, l’arrivée d’un quatrième acteur sur le marché belge des télécoms s’est finalement concrétisée lors de la vente aux enchères des bandes de fréquences disponibles pour l’exploitation de la 5G. Au total, cinq opérateurs ont acquis ces fréquences pour un total de 1,2 milliard d’euros: Proximus, Telenet, Orange, Network Research Belgium (NRB) et Citymesh Mobile.

NRB, groupe informatique wallon, compte uniquement sur ces fréquences pour compléter son offre de solutions de télécommunications à destination des entreprises et des administrations. Il n’a ainsi acquis du spectre que sur une seule bande de fréquence, pour près de 11 millions d’euros.

Autre acteur moins connu du grand public, Citymesh Mobile est une coentreprise détenue à 51% par Citymesh et 49% par l’opérateur roumain Digi. Les deux partenaires nourrissent des ambitions beaucoup plus importantes, ayant investi au total près de 200 millions pour l’acquisition de spectre 5G mis aux enchères sur les cinq bandes de fréquence disponibles et de spectre réservé (y compris pour la 2G, 3G et 4G). Bref, tout ce qu’il faut pour lancer un nouvel opérateur mobile à part entière. La coentreprise tend d’ailleurs à développer 4.000 sites de télécommunications pour couvrir l’ensemble du pays.

La société flamande Citymesh, qui fait partie du groupe Cegeka, apportera son expérience du marché des entreprises. Digi est pour sa part plus spécialisé sur le marché grand public, que cela soit comme câblo-opérateur en Roumanie ou opérateur virtuel en Espagne et en Italie. Digi a aussi acquis des fréquences 5G au Portugal. Les deux partenaires ne comptent pas attendre le développement complet de leur réseau pour se lancer. Ils prévoient le déploiement d’une offre commerciale dès l’année prochaine en louant temporairement de la capacité réseau à d’autres opérateurs.

Lire aussi | Enchères 5G: la surprise Digi

Bilan peu glorieux

Cette irruption sur le marché belge inquiète, Digi ayant un modèle low cost et une réputation de casseur de prix. L’impact pourrait être d’autant plus grand que les abonnements mobiles en Belgique demeurent plus onéreux que dans l’ensemble des pays voisins (France, Luxembourg, Allemagne, Pays-Bas, Royaume-Uni). Les écarts de prix atteignent jusqu’à 51% selon le dernier rapport de l’IBPT, le régulateur fédéral compétent pour le marché des communications électroniques.

Malgré ces tarifs favorables, la situation des opérateurs télécoms belges n’est pas brillante. Les revenus et les résultats sont sous pression depuis de longues années. Dans le cas de Proximus, les flux de trésorerie dégagés par l’activité ne suffisent plus à financer le dividende. En schématisant, le groupe doit financer une partie de ses coupons (et tout investissement de croissance externe) à crédit.

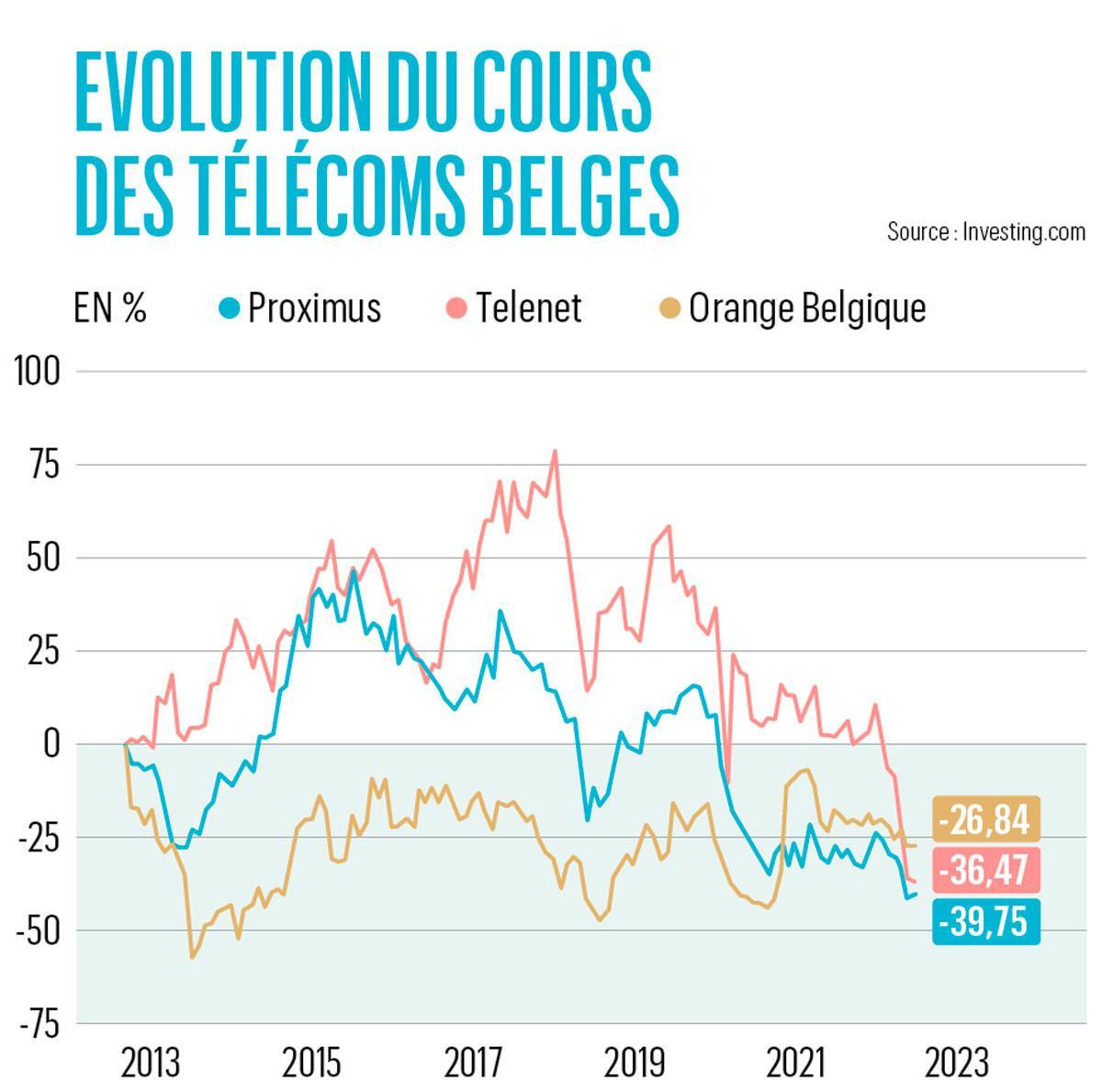

En Bourse, c’est encore pire (voir le graphique “Evolution du cours des télécoms belges” ci-dessus). En 10 ans, Orange Belgium signe la moins mauvaise performance avec une perte de 27%. Et ce, malgré l’offre de rachat de sa maison mère Orange en 2021. Au total, le géant français n’avait réussi qu’à convaincre moins de la moitié des actionnaires minoritaires à apporter leurs titres à son OPA au prix de 22 euros par action. Un niveau de cours qu’Orange Belgium n’a plus retrouvé depuis la clôture de l’offre début mai 2021.

Proximus a atteint fin juin un plus bas historique à 13,42 euros, bien loin du prix de 24,50 euros fixé le 22 mars 2004 lors de son introduction en Bourse. Telenet affiche pour sa part une baisse 36,5% en 10 ans à la suite surtout d’une véritable dégringolade (-65%) ces cinq dernières années. Les ambitions annoncées lors du rachat de l’opérateur mobile Base en 2016 ne se sont jamais concrétisées. Son chiffre d’affaires a ainsi stagné entre 2017 et 2021.

Perspectives incertaines

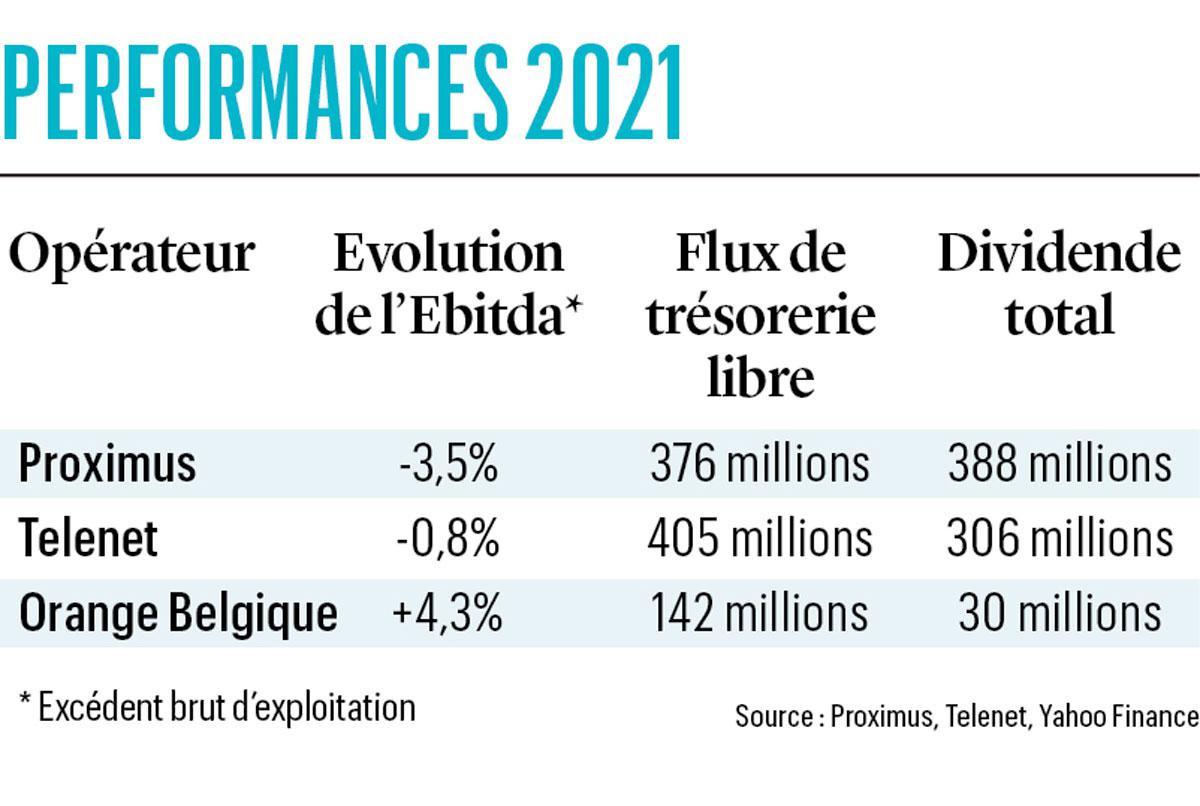

Le pire pourrait toutefois bien être à venir. Avant même l’arrivée de Digi, Proximus annonçait au premier trimestre une chute de 77% de son flux de trésorerie libre, à 33 millions sous l’effet d’un tassement de ses résultats (voir tableau “Performances 2021” ci-dessous) et d’une hausse de ses investissements dans la 5G et la fibre optique. L’inflation et l’indexation des salaires pourraient aussi lui jouer des tours. L’opérateur a relevé ses tarifs d’environ 5 à 6%, mais l’indice santé, qui sert au calcul de l’indexation des salaires, devrait atteindre 7,6% en 2022 selon le Bureau fédéral du plan. Quand bien même le groupe ne devrait pas toucher à son dividende cette année, ayant promis de le maintenir à 1,20 euro brut par action sur la période 2020-2022, le coupon apparaît d’ores et déjà compromis pour 2023. L’opérateur a en effet annoncé un investissement de 4 milliards d’euros supplémentaires dans la fibre, avec le soutien d’investisseurs publics. Comme lors des précédentes modernisations de réseaux, ces investissements devraient avant tout permettre à Proximus de maintenir ses positions de marché sans générer de croissance.

Les ambitions annoncées par Telenet lors du rachat de l’opérateur mobile Base en 2016 ne se sont jamais concrétisées.

Telenet (qui a conclu un accord avec le gestionnaire de réseau de distribution d’électricité et de gaz Fluvius) et Orange Belgium (qui est en train de racheter le câblo-opérateur wallon Voo) sont aussi sous pression afin d’accélérer le déploiement de la fibre. Telenet a déjà trouvé une source de financement avec la vente de ses antennes relais pour 745 millions en juin mais devra évidemment désormais payer un loyer pour utiliser le réseau.

Analystes méfiants

Dans ce contexte, la méfiance des analystes apparaît tout à fait compréhensible. Sur 17 avis, Proximus accumule, par exemple, sept conseils de réduire/vendre, neuf conserver et un seul acheter (de la part d’UBS). Orange Belgium compte pour sa part 12 avis de conserver et un conseil d’achat des analystes d’ING. Comparativement, Telenet est quasiment plébiscité avec 10 recommandations positives (acheter/renforcer), sept avis neutres et un conseil de vendre. Cependant, de plus en plus d’analystes jettent l’éponge face à des résultats mitigés. Il y a un an, 15 avaient encore un avis positif, mais Deutsche Bank (qui avait l’objectif le plus élevé jusqu’alors), Barclays ou Morgan Stanley, notamment, ont abaissé leur note.

Ailleurs en Europe, l’environnement pour les télécoms semble meilleur cette année avec des progressions allant de 13% à 23% depuis le 1er janvier pour les principaux opérateurs européens (Deutsche Telekom, Orange, Vodafone, Telefonica). Cette reprise d’un secteur en chute depuis 2015 – à l’exception de Deutsche Telekom qui profite du bon comportement de sa filiale américaine – s’explique avant tout par l’espoir d’une consolidation.

4 milliards

En euros, le montant supplémentaire injecté par Proximus dans le déploiement de la fibre. Un investissement qui ne devrait toutefois pas générer de croissance.

Le constat a déjà été posé des dizaines de fois. Les Etats-Unis, la Chine ou l’Inde comptent chacun trois opérateurs d’envergure. Mais en Europe, plus d’une centaine d’acteurs sont en concurrence plus ou moins directe. Nick Read, CEO de Vodafone, appelait ainsi de ses voeux une vague de consolidations à la fin de l’année dernière. Le double axe est de limiter à trois le nombre d’acteurs par marché, un quatrième étant souvent synonyme d’une forte intensification de la concurrence et de réseaux plus coûteux, et de favoriser l’émergence de grands acteurs paneuropéens.

Les autorités de la concurrence ont toutefois opposé de nombreux refus à des projets de consolidation jusqu’en 2018 quand Tele2 et T-Mobile aux Pays-Bas ont été autorisés à fusionner, ramenant le nom d’opérateurs mobiles à trois. Tele 2 ne disposait toutefois que d’une part de marché très limitée (environ 5%).

Aujourd’hui, tous les regards sont braqués sur l’Espagne avec la proposition de rapprochement annoncée début mars entre Orange et MásMóvil.

Aujourd’hui, tous les regards sont braqués sur l’Espagne avec la proposition de rapprochement annoncée début mars entre Orange et MásMóvil, deux acteurs importants tant dans le fixe que le mobile et dont la fusion donnerait naissance à un nouveau leader local. Le CEO d’Orange Espagne, Jean-François Fallacher, ne cesse de marteler que “la fusion avec MásMóvil est nécessaire pour poursuivre les investissements dans la fibre et la 5G”. Pour Kester Mann, analyste chez CCS Insight, “si l’opération reçoit le feu vert, elle pourrait ouvrir les portes à une multitude d’autres rapprochements sur des marchés tels que l’Italie, le Portugal et le Royaume-Uni”. Au niveau paneuropéen, Patrick Drahi (Altice) pourrait également tenter de mettre la main sur BT Group dont il détient déjà 18%.

La menace venue du ciel

A l’heure actuelle, tous les pronostics sont ouverts concernant le verdict des autorités de la concurrences espagnoles et européennes. Mais même en cas de feu vert, l’impact structurel pourrait bien décevoir. Aux Pays-Bas, KPN a vu ses revenus mensuels par abonné mobile stagner à 17 euros depuis la fusion T-Mboile-Tele2. Et plus largement, après Iliad/Free en France, en Pologne et en Italie, Digi est le deuxième acteur low cost à déferler sur l’Europe. Avec un impact conséquent en Espagne où il propose des offres fibre et mobile à prix cassés. Cette concurrence d’un opérateur virtuel sans réseau propre a fait plonger l’excédent brut d’exploitation d’Orange Espagne de 24% en deux ans alors que Digi compte aujourd’hui 4 millions de clients en Espagne, dépassant largement la communauté roumaine expatriée.

L’autre menace (surtout pour les services fixes), ce sont les opérateurs par satellite du type Starlink ou Kuiper (Amazon). Les principaux bénéficiaires d’un mouvement de consolidation pourraient ainsi bien être les actionnaires des sociétés rachetées. Les cibles le plus souvent citées sont BT Group, KPN et Vodafone.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici