Crise des semi-conducteurs: le bout du tunnel est encore loin

Même si elle a quitté l’actualité, la pénurie de semi-conducteurs continue de freiner nombre d’industries. Dans certains segments, elle pourrait même ne jamais se résorber alors que des commandes sont déjà passées pour la fin de la décennie.

Les tensions géopolitiques et les craintes d’une pénurie de pétrole et de gaz ont fait passer les autres problèmes d’approvisionnement au second plan. La pénurie de semi-conducteurs continue pourtant d’affecter nombre d’entreprises, de Sony qui peine à répondre à la demande de la Playstation 5 aux constructeurs automobiles, en passant par les fabricants de matériel informatique ou de communication. Selon Goldman Sachs, pas moins de 169 industries sont affectées au total. Il est par ailleurs d’ores et déjà acquis que la pénurie persistera en 2022 et en 2023 pour plusieurs types de puces. Certains avertissent même que le marché ne se normalisera pas avant 2024. Cette pénurie persistante peut étonner pour un secteur historiquement habitué aux montagnes russes. Des décennies durant, les fabricants de semi-conducteurs ont répété le même schéma. En période de haute conjoncture, ils gonflaient leurs investissements, engendrant une surcapacité qui faisait plonger les prix dès que la demande ralentissait.

Les grands fabricants planchent sur des gravures de 2 à 3 nanomètres, le diamètre d’une molécule d’ADN.

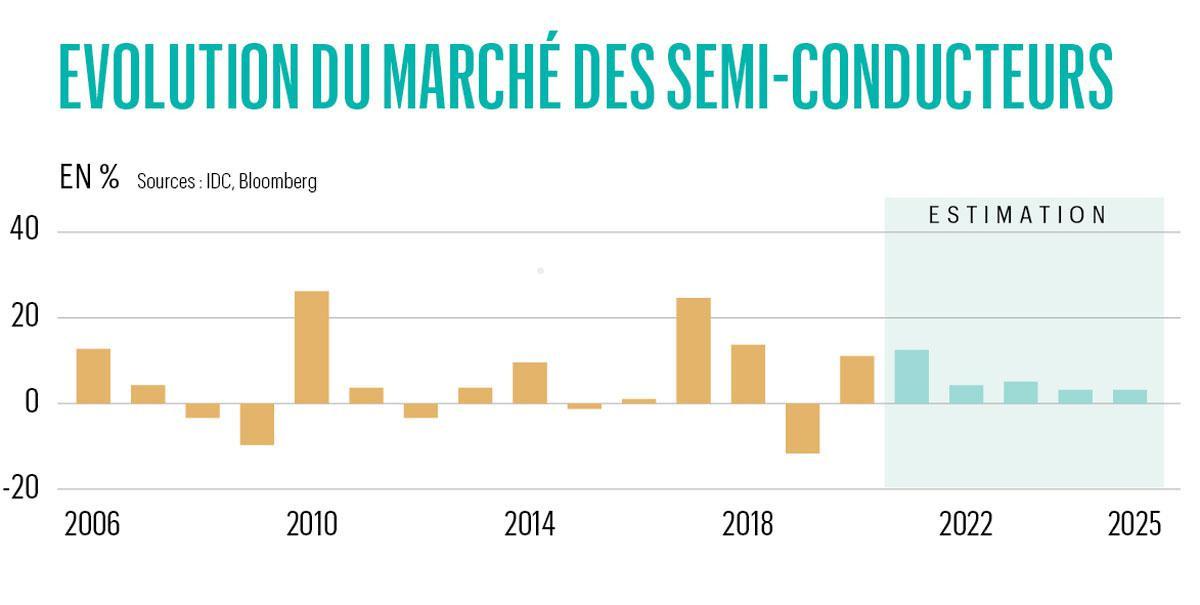

La troisième année de croissance prévue pour 2022 apparaît ainsi peu courante. Et cette tendance devrait se maintenir, selon le cabinet IDC qui table sur une poursuite de la croissance à un rythme plus stable au moins jusqu’en 2025, ce qui serait entièrement inédit pour le secteur.

Cette fois, c’est différent

IDC tombe-t-il dans la facilité en se contentant de prévoir une poursuite de la tendance récente, ou le secteur a-t-il réellement changé? Même si l’expression “cette fois, c’est différent” sonne toujours comme un avertissement aux oreilles des investisseurs, cela pourrait bien être le cas. La principale explication se situe du côté de la demande. Pendant des décennies, le marché des puces électroniques dépendait des ventes d’ordinateurs et de téléphones portables/smartphones. Ces deux débouchés restent aujourd’hui les plus importants mais ce ne sont certainement plus les seuls. Les automobiles embarquent de plus en plus de puces et le secteur représente aujourd’hui 10% de la demande. Une part qui devrait continuer à croître alors que les véhicules sont de plus en plus numérisés et connectés. Selon GAM Research, la valeur des semi-conducteurs par voiture devrait progresser de 10% par an pour atteindre 630 dollars en moyenne au milieu de la décennie. Les équipements médicaux ou les appareils électroménagers, eux non plus, ne peuvent plus fonctionner sans puces. Enfin, les semi-conducteurs sont indispensables à nombre d’innovations technologiques telles que l’intelligence artificielle, le big data, les réseaux 5G ou les métavers. Ces débouchés beaucoup plus diversifiés lissent les soubresauts de la demande. Et cette tendance semble appelée à s’accentuer au gré de l’évolution technologique. Ce qui vaut aux semi-conducteurs d’être parfois surnommés le pétrole du 21e siècle. Comme l’or noir au siècle dernier, ils sont en effet indispensables à l’ensemble de l’économie.

Décélération

Il serait toutefois inopportun d’en conclure que le secteur des semi-conducteurs est au devant d’une longue période de croissance stable et continue. Faisons le parallèle avec le pétrole: même en étant indispensable au développement économique du 20e siècle (transports, mécanisation de l’agriculture, plastique, pharmacie, etc.), l’or noir a connu de nombreux soubresauts. Les analystes de Jefferies ont ainsi averti le mois dernier que le secteur des semi-conducteurs “est désormais entré dans une phase de décélération après avoir atteint un pic en juin 2021”. Ils se montrent ainsi prudents, tout particulièrement vis-à-vis des acteurs européens, malgré les perspectives positives à long terme. Cette note de Jefferies a directement reçu un écho dans le rapport trimestriel d’ASM International, un fournisseur néerlandais d’équipements pour l’industrie des semi-conducteurs. Les résultats étaient bons, avec un bond de 70% de son chiffre d’affaires trimestriel et des commandes record qui soutiendront ses résultats du premier trimestre 2022. Mais ASM International s’est montré plus prudent par rapport au second semestre, tablant simplement sur une croissance par rapport aux six premiers mois de l’année alors qu’en 2021, la progression avait été de 15% d’un semestre à l’autre.

Pour Michael Roeg, analyste chez Degroof Petercam, cela pourrait toutefois être un signal positif à moyen terme. Le ralentissement au cours de la deuxième moitié de l’année “limite le rythme de la croissance des ventes et des bénéfices à court terme, mais cela devrait lisser et allonger la reprise par rapport au cycle habituel de hauts et bas”. Ce ralentissement est également assez logique alors que le secteur a connu une croissance de plus de 25% l’année dernière avec des revenus de 583,5 milliards de dollars. Selon Fortune Business Insight, le marché va continuer à se développer pour atteindre plus de 800 milliards de dollars en 2028, soit une croissance cumulée de 38%.

Investissements

De quoi relativiser les craintes d’un sur-approvisionnement après les récents investissements annoncés un peu partout. Par exemple, Samsung développe une nouvelle fonderie au Texas pour 17 milliards de dollars. Intel a annoncé un investissement de plus de 20 milliards dans l’Ohio. L’Union européenne prévoit de doubler la production de puces d’ici 2030 grâce au Chips Act, doté de 11 milliards d’euros de fonds publics et des investissements privés. Ces montants sont considérables mais s’expliquent par les équipements de plus en plus perfectionnés nécessaires, notamment pour réduire l’épaisseur de la gravure pour la fabrication des puces. Actuellement, les gravures les plus fines font 5-10 nanomètres, soit de 5.000 à 10.000 fois plus fin qu’un cheveu. Mais les principaux fabricants planchent sur des gravures en 2-3 nanomètres, le diamètre d’une molécule d’ADN, une finesse qui ne peut être atteinte qu’avec les dernières machines de lithographie extrême ultraviolet d’ASML. Les pénuries pourraient même devenir structurelles dans les segments les plus pointus. Unimicron Technology a ainsi déclaré que la demande de puces informatiques à hautes performances est si forte que sa capacité de production sera très fortement sollicitée au cours des cinq prochaines années. Ses clients, parmi lesquels on retrouve Intel, Apple et Nvidia, passent ainsi déjà commande pour des livraisons à la fin de la décennie… Dans ce contexte, la récente rechute des valeurs du secteur peut offrir des opportunités.

Opportunités

En Bourse, le leader mondial des semi-conducteurs est TSMC, neuvième capitalisation boursière mondiale (575 milliards de dollars). Le groupe taïwanais est avant tout le premier fondeur mondial, c’est-à-dire qu’il produit des puces conçues par d’autres acteurs qui ne disposent pas de fonderies (ou pas en suffisance). En tant que leader technologique, TSMC est aussi en première ligne pour répondre aux besoins des nouvelles applications comme la 5G, l’intelligence artificielle ou l’internet des objets. Coté sur le Nasdaq, TSMC (ticker TSM) s’échange à 21 fois les bénéfices et est aujourd’hui largement recommandé à l’achat par les analystes qui ont un objectif de cours moyen de 160 dollars.

En Europe, Infineon (ticker IFX, Bourse de Francfort) profite notamment de sa position de leader mondial des puces pour l’automobile, un marché très porteur et difficile d’accès pour les concurrents. Pour une voiture, il n’est en effet pas question de miniaturisation extrême mais de robustesse à toute épreuve (changements de température, humidité, chocs). En Bourse, le titre s’échange à 18 fois les bénéfices et présente un potentiel de plus de 50% par rapport à l’objectif de cours moyen des analystes de 47 euros. A noter que la société belge Melexis (ticker MELE, Euronext Bruxelles) est uniquement dans ce segment (contrairement à Infineon), ce qui justifie sa valorisation un peu plus élevée de 24 fois les bénéfices. Aux Pays-Bas, ASML, ASM International et BE Semiconductors sont trois équipementiers de référence.

Le premier détient quasiment un monopole mondial sur les équipements de photolithographie, indispensable à la fabrication de semi-conducteurs. Le titre reste plus chèrement valorisé à 34 fois les bénéfices, mais cela s’explique par la croissance soutenue (20% en 2022). ASM International connaît aussi une croissance rapide (même si un peu plus volatile) et présente à nouveau une valorisation raisonnable de 23 fois les bénéfices. BE Semiconductor est actif dans les équipements d’assemblage et d’emballage. Le titre est assez bon marché (19 fois les bénéfices) et devrait profiter des investissements du groupe dans l’intégration hybride, une nouvelle technologie d’assemblage destinée notamment à l’intelligence artificielle et à la 5G. Cela a récemment soutenu ses commandes qui ont quasiment doublé en 2021.

Fonds indiciels

Pour investir de façon plus diversifiée, vous pouvez opter pour les fonds indiciels. Deux ETF sont disponibles pour les investisseurs belges. VanEck Vectors Semiconductor UCITS ETF (Londres, SMH, IE00BMC38736, frais annuels de 0,35%) duplique un indice rassemblant les 25 principaux acteurs de l’industrie des semi-conducteurs cotés aux Etats-Unis, incluant les groupes américains, mais aussi ASML ou TSMC. IShares MSCI Global Semiconductors (Francfort, SECO, IE000I8KRLL9, frais annuels de 0,35%) est plus diversifié avec 242 positions dans le monde. Cet ETF est notamment davantage exposé aux groupes asiatiques.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici