Economie d’eau et traitement des déchets, duo gagnant pour une croissance défensive

Il n’y a pas d’économie sans eau et pas d’économie durable sans traitement des déchets : tel est le credo du fonds Fidelity Sustainable Water & Waste. Entretien avec son gestionnaire… à la veille de la journée mondiale de l’eau, le 22 mars.

Les secteurs de l’eau et des déchets enregistrent une croissance parallèle à celle de la population et à son urbanisation. Cette dernière est en effet synonyme de hausse tant de la consommation d’eau que de la production de déchets, tout comme l’élévation du niveau de vie que l’on observe avec l’élargissement des classes moyennes, en Inde et en Chine en particulier. Dans le même temps, les réglementations deviennent plus sévères face à la pollution.

Distribuer l’eau n’est pas tout : il faut aussi et même surtout la traiter et la recycler, face à la pénurie qui menace. Selon un rapport de McKinsey, il manquera en 2030 pas moins de 2.800 milliards de mètres cubes, soit 40 % de la demande. Même ” dynamique ” pour le secteur des déchets : on s’attend par exemple à ce que le stock de déchets plastiques passe de 5 à 25 milliards de tonnes d’ici 2050.

Divergences à court terme

Pourquoi combiner le traitement de l’eau et celui des déchets, alors que d’autres gestionnaires proposent un fonds purement axé sur l’eau ? Pour deux raisons, avance-t-on chez Fidelity. La première, c’est que le choix des valeurs en traitement de l’eau est assez limité : moins de 200 au niveau mondial. En y ajoutant le traitement des déchets, cet univers passe à quelque 330 actions. La seconde est la non-corrélation entre ces secteurs, de sorte que leur combinaison diminue la volatilité du portefeuille : elle est de l’ordre de 11 %, contre 15 à 17 % pour un portefeuille d’actions classique. Et ceci alors que la dynamique est la même…

Les deux secteurs ne sont guère corrélés.Vraiment ? ” Ils ont les mêmes facteurs de croissance à long terme, mais pas à court terme, car leurs activités sont très locales, explique Bertrand Lecourt, gestionnaire principal du fonds . Il n’y a pas de lien entre une activité régulée à Washington et l’incinération des déchets en Chine. Ceci apporte un biais défensif au portefeuille. ”

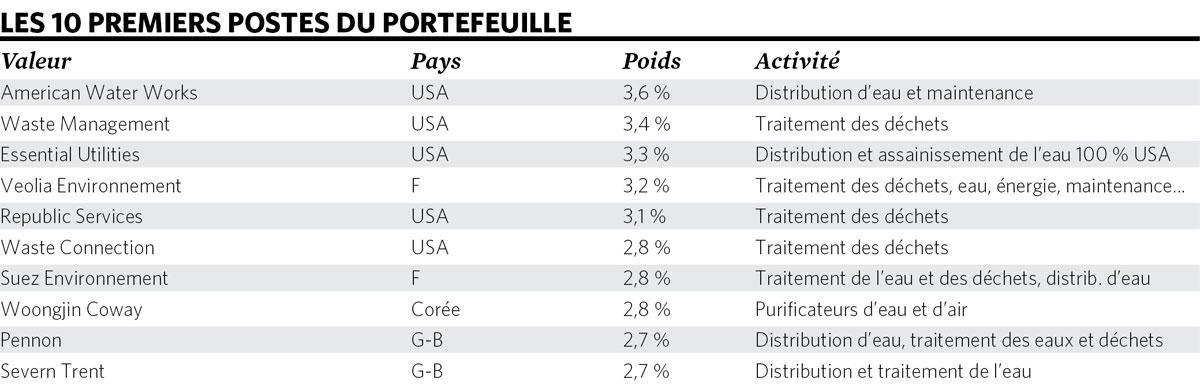

Le fonds est en principe investi à 60 % dans l’eau et à 40 % dans les déchets, pour un total de 35 à 50 actions maximum ; ce nombre est aujourd’hui de 38. Lancé en novembre 2018, Sustainable Water & Waste pèse à présent 1,2 milliard d’euros. Return sur 12 mois à fin janvier : 19,4 %, contre 16,1 % pour l’indice global.

Les deux secteurs retenus ont de quoi séduire : au cours des 15 dernières années, ils ont surperformé l’indice boursier mondial MSCI ACWI, le plus large, de 50 à 60 %. On observe toutefois des évolutions fort divergentes sur les 12 mois se terminant au plus haut de la fin février. Plusieurs des vedettes du portefeuille ont enregistré des hausses considérables, de l’ordre de 50 % pour Veolia et Essential Utilities, par exemple. Ces titres plutôt défensifs ne s’étaient-ils pas emballés à l’excès ? ” Des entreprises américaines régulées comme Essential Utilities et American Water Works ont bénéficié de changements législatifs leur permettant une croissance plus forte, par rachat de petites sociétés locales comme par investissements nouveaux, observe Bertrand Lecourt. Et ces derniers offrent un retour sur investissement garanti de 10 à 15 % ! C’est une réponse au retard d’investissements observé dans les infrastructures. Alliée avec des taux d’intérêt très bas, cette croissance nouvelle a mené à une réactualisation de la valeur de ces entreprises, qui avaient été un peu négligées. ”

Métamorphose

Métamorphose aussi dans le secteur des déchets, souligne-t-il. Tandis que certaines entreprises ne sont payées que pour la collecte, d’autres, comme Waste Management et Republic Services, sont intégrées dans la chaîne de valeur : collecte et mise en décharge, avec un peu de recyclage et de production d’énergie. Si la mise en décharge reste la norme aux Etats-Unis, cette méthode est plus sophistiquée que naguère. Et ceci avec un cash-flow assuré à 80 % environ pour de nombreuses années.” Ceci est financé par des prix en très forte augmentation. Le métier change donc et on assiste également à une concentration dans le secteur.

Les quelques valeurs chinoises du portefeuille, qui pèsent beaucoup moins lourd, ont plutôt mal performé depuis une bonne année. C’est pourtant du traitement des déchets dans les pays émergents que Bertrand Lecourt affirme attendre la plus forte croissance. Alors ? ” Outre que le marché chinois a souffert de la guerre commerciale avec les Etats-Unis, sans doute les investisseurs internationaux n’ont-ils pas compris la normalisation en cours dans ce domaine en Chine. Ces entreprises sont extrêmement intéressantes en termes de valorisation relative “, maintient-il. Les marchés émergents figurent également dans le portefeuille au travers de Compania Sanea par exemple, un des géants brésiliens de l’eau. L’entreprise profite de la meilleure régulation introduite dans le pays, avec une bonne visibilité au niveau des privatisations.

Le fonds Water & Waste est investi dans plusieurs poids lourds du secteur. Le français Veolia Environnement est ainsi un véritable géant mondial, avec plus de 170.000 employés et un chiffre d’affaires de 27,2 milliards d’euros, dont 40 % réalisé hors d’Europe. Le groupe s’occupe tant de l’entretien de parcs que de dépollution des sols et de maintenance de sites industriels. De son côté, l’américain Waste Management est numéro 1 aux Etats-Unis et pèse pas loin de 50 milliards de dollars à Wall Street.

Bertrand Lecourt tient cependant beaucoup à investir également dans des entreprises de moindre envergure mais plus pointues comme la coréenne Woongjin Coway, fabricant de purificateurs d’air et d’eau, ou la japonaise Kurita, producteur d’eau ultra-pure utilisée dans plusieurs processus industriels. Autre exemple : Xylem, spin-off d’ITT, spécialiste des équipements et technologies pour l’eau, et Clean Harbors, n° 1 en Amérique du Nord pour l’incinération de déchets dangereux et le recyclage d’huiles usées.

Une condition : l’eau ou les déchets doivent absolument constituer le business fondamental des entreprises reprises en portefeuille. C’est dans cette optique que le titre Umicore, qui avait été retenu en tant que recycleur, a été largement revendu. Combinant croissance et caractère défensif, le fonds Water & Waste se conçoit comme accompagnement à d’autres au sein d’un portefeuille, insiste par ailleurs Bertrand Lecourt.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici