Fonds mixtes: un pare-chocs en cas de correction

Les fonds mixtes combinent le meilleur de deux mondes. Comme ils investissent à la fois en actions, en obligations et en liquidités, ils vous permettent de surfer sur les hausses tout en amortissant les pertes en cas de correction. Malgré un climat boursier un peu plus nerveux, leurs gestionnaires continuent aujourd’hui à faire la part belle aux actions.

Vous en avez assez de voir votre épargne perdre de sa valeur sous l’impact conjugué des taux bas et de la flambée inflationniste et vous souhaitez en investir une partie? Mais vous trouvez qu’il reste un peu trop osé de tout investir en actions? Vous voulez donc en conserver une partie sous forme de liquidités et en investir une autre partie dans des produits défensifs, à savoir des obligations.

Vous pouvez évidemment mettre en oeuvre cette stratégie vous-même en sélectionnant des actions et des obligations. Ou choisir d’en confier l’exécution à un gestionnaire professionnel: le gestionnaire d’un fonds mixte, également appelé société d’investissement mixte, ou sicav.

Cette deuxième option offre de nombreux avantages. Au lieu d’acheter vous-même plusieurs actions et obligations et donc de procéder à plusieurs investissements, vous achetez en une fois un panier d’actions, d’obligations et de liquidités. Concrètement, vous achetez une part dans une société d’investissement mixte auprès de votre institution financière ou gestionnaire de patrimoine. Cette part représente le panier sous-jacent d’actions, d’obligations et de liquidités. Comme le gestionnaire du fonds suit l’évolution des marchés au jour le jour, il captera plus rapidement les signaux qui suggèrent une performance particulière des actions et obligations et pourra intervenir immédiatement. S’il s’attend à une brutale correction boursière, il l’anticipera et réduira le poids des actions dans le fonds, tout en accroissant celui des obligations plus sûres. Il peut également décider de vendre une partie des actions en portefeuille pour conserver un peu plus de liquidités.

A l’inverse, il va à nouveau accroître le poids des actions s’il estime que la correction touche à sa fin et que les Bourses s’apprêtent à rebondir. Les fonds mixtes vont donc contribuer à votre rendement quand les Bourses sont performantes tout en veillant à ce que votre rendement ne soit pas trop affecté par un éventuel repli des Bourses.

Hors de portée pour les particuliers

Autre avantage: le gestionnaire a accès à des investissements hors de portée ou plus difficilement accessibles à des particuliers. Par exemple, de plus en plus d’obligations sont émises en coupures de 100.000 euros. Conserver une certaine diversification dans le volet obligataire de votre portefeuille vous coûtera donc très cher. Pour des fonds mixtes qui disposent d’énormes ressources financières (toutes les souscriptions de leurs investisseurs), ces coupures de 100.000 euros ne posent aucun problème.

Dans la partie actions, le gestionnaire peut puiser dans un univers plus vaste et investir dans des entreprises dont vous ne présumiez même pas l’existence. Et même si vous les connaissiez, il se peut que les informations dont vous disposez ne soient pas suffisantes pour l’analyser en profondeur.

Un autre avantage des fonds mixtes est qu’il existe des fonds adaptés à chaque profil. Si vous n’aimez pas prendre des risques, vous pouvez opter pour un fonds qui investit davantage en obligations et moins en actions. Si vous êtes capable de supporter émotionnellement ces pertes intermédiaires et n’avez donc pas peur d’investir davantage en actions, un fonds doté d’un profil plus offensif correspondra sans doute mieux à vos souhaits.

Fisc et frais de gestion

Sur le marché belge, vous avez le choix entre quatre grandes catégories de fonds mixtes selon votre profil de risque. Les fonds à profil défensif limitent le poids des actions à 35%. Dans les fonds à profil neutre, la part des actions varie entre 35 et 60%. Dans les fonds mixtes dynamiques, enfin, les limites sont fixées à 65 et 85%. Il existe aussi des fonds dits “flexibles”. Dans cette catégorie, les gestionnaires disposent d’une très grande liberté et peuvent investir entre 0 et 100% de leurs avoirs en actions. Si les fonds mixtes présentent des avantages, ils comportent également des inconvénients. Outre les éventuels frais d’entrée et de sortie (à payer une fois, respectivement à l’achat et à la vente du fonds), des frais de gestion récurrents vous seront facturés chaque année. Ces frais rémunèrent la gestion professionnelle du fonds et les formalités administratives. Comme ces frais ne sont pas débités de leur compte, certains ont tendance à les négliger. Ils ont tort. Les frais de gestion sont imputés à la valeur de la part que vous détenez dans le fonds et réduisent donc le rendement du fonds. Si un fonds facture des frais de gestion annuels de 1%, les investissements sous-jacents devront générer un rendement d’au moins 1% avant que vous ne commenciez à obtenir un return positif sur votre investissement. Veillez donc à vous informer à l’avance des éventuels frais d’entrée ou de sortie et de la hauteur des frais de gestion annuels.

Interrogez également votre intermédiaire sur l’impact des différentes taxes sur le rendement de votre investissement mixte. Il y a trois taxes dont vous devez tenir compte: la taxe de Bourse, le précompte mobilier et la taxe sur les plus-values pour les revenus générés par les investissements à revenus fixes.

La taxe de Bourse et le précompte mobilier dépendent du type de fonds que vous achetez. Vous pouvez en effet opter pour un fonds qui distribue des revenus annuels (fonds de distribution) ou un fonds qui réinvestit automatiquement et donc capitalise ces revenus (fonds de capitalisation). Vous payerez 30% de précompte mobilier sur le coupon annuel que vous recevez d’un fonds de distribution. En revanche, aucun précompte mobilier n’est dû sur un fonds de capitalisation qui ne distribue pas de revenus.

Vous payerez cependant une taxe de Bourse relativement élevée de 1,32% à la vente de votre fonds mixte de capitalisation. Cette taxe est calculée sur la totalité de la valeur de revente. Vous ne payez pas de taxe de Bourse sur la vente de fonds de distribution.

Enfin, les fonds mixtes sont également soumis à une taxe sur la plus-value à la revente pour peu qu’ils investissent au moins 10% de leurs avoirs dans des titres à revenu fixe – ce qui est le cas de la plupart des fonds mixtes. Au moment où vous revendez votre part, vous payerez ainsi une taxe de 30% sur les plus-values et revenus générés par les obligations et autres titres à revenu fixe du fonds depuis l’achat. Cette taxe ne porte en principe que sur la version de capitalisation du fonds. Mais des fonds de distribution – qui distribuent des dividendes – peuvent également être soumis à taxe. Ce sera le cas si le prospectus ne mentionne pas clairement que le fonds distribue sous la forme de dividendes tous les revenus provenant de ses investissements à revenus fixes. La plupart des maisons de fonds belges ont adapté leur prospectus, mais c’est plus rarement le cas des maisons de fonds étrangères. Si vous optez pour un fonds mixte d’une institution financière étrangère ou d’un gestionnaire de fortune, il est donc conseillé de demander à votre intermédiaire si vous payerez la taxe sur la plus-value en question à la revente du fonds.

Positionnement

Mais comment les fonds mixtes se positionnent-ils actuellement sur les marchés internationaux? En d’autres termes: investissent-ils davantage en actions que d’habitude? Ou plutôt moins? Ce positionnement indique si les gestionnaires des fonds sont toujours aussi optimistes pour les actions ou, au contraire, s’ils s’attendent à ce que les Bourses aient passé leur pic après leurs excellentes performances de ces dernières années.

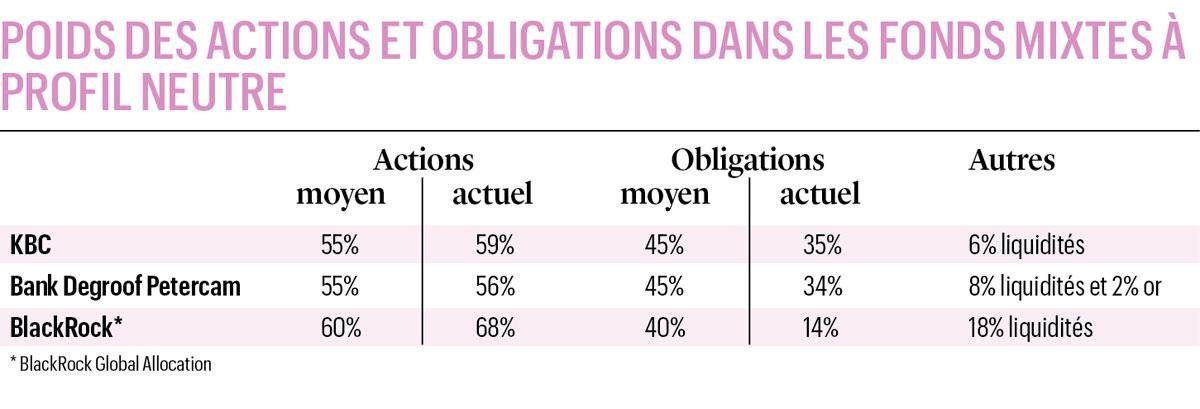

“En moyenne, nos fonds mixtes destinés aux clients à profil neutre sont investis à 55% en actions et à 40% en obligations et autres titres à revenu fixe ; aujourd’hui, nous en sommes à environ 59% d’actions”, explique Dirk Thiels, stratégiste à la KBC.

“Nous constatons que les sous-jacents économiques restent très positifs. Simultanément, les analystes restent assez prudents dans leurs prévisions de croissance des bénéfices des entreprises pour cette année. Ils voient les bénéfices des entreprises augmenter de 7% en moyenne dans le monde en 2022. Comme les économies restent performantes, nous n’excluons pas que ces prévisions conservatrices soient revues à la hausse dans le courant de l’année. Nous tablons sur un return moyen de 5 à 10% pour les actions mondiales. C’est la raison pour laquelle nous nous positionnons au-dessus du niveau de référence de 55% pour les actions”, explique Dirk Thiels.

“Le poids des obligations et autres titres à revenu fixe ne dépasse pas 35% dans le portefeuille mixte. Même s’ils vont progressivement remonter, les taux restent historiquement bas et il est donc toujours aussi difficile de créer du rendement avec les obligations. Ces dernières jouent toutefois un rôle important dans le portefeuille mixte parce qu’elles y font office de stabilisateur, de filet de sécurité en cas de correction temporaire des marchés d’actions”, poursuit Dirk Thiels. Outre les actions et obligations, KBC détient également une petite partie de liquidités dans ses fonds mixtes.

Degroof Petercam, la plus grande banque d’affaires du pays, alloue à peu près le même poids que KBC aux obligations: 34% pour les fonds mixtes à profil neutre. Jean-Marc Turin, head of fund management, souligne également le rôle de pare-chocs des obligations dans le portefeuille mixte: “Pour le compartiment obligataire, la priorité reste la décorrélation et l’équilibrage de risque total du portefeuille”.

Avec un poids de 56% pour les actions, Petercam Degroof suggère également que l’on peut attendre des rendements relativement intéressants des actions cette année. Outre une petite partie de liquidité, la banque d’affaires investit encore 2% des avoirs en or.

BlackRock, le plus grand gestionnaire de fortune au monde, continue lui aussi à jouer pleinement la carte des actions. Son célèbre fonds mixte BlackRock Global Allocation est aujourd’hui investi à 68% en actions, pour une pondération de référence de 60%. BlackRock table à nouveau sur une croissance économique supérieure à la moyenne aux Etats-Unis et en Europe cette année. Le gestionnaire de fortune estime par conséquent que les bénéfices des entreprises resteront élevés. Mais ce scénario favorable reste évidemment tributaire de l’attitude du consommateur.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici