Gestion d’actifs: il faut s’inquiéter de l’inflation!

L’actuelle poussée d’inflation n’est pas aussi temporaire qu’on l’affirme et les taux d’intérêt vont dès lors grimper, estime la maison Lazard. Avec quels arguments et quelle réaction au niveau des portefeuilles?

Nous sommes restés positifs depuis 2009 mais là, pour la première fois depuis 12 ans, nous le sommes un peu moins: nous pensons que ce grand cycle (favorable aux actifs financiers) va bientôt toucher à sa fin.” C’est en ces termes que s’est récemment exprimé François-Marc Durand, président de Lazard Frères Gestion, l’importante branche française du groupe Lazard Asset Management, gestionnaire d’actifs et de fonds gérant 277 milliards de dollars.

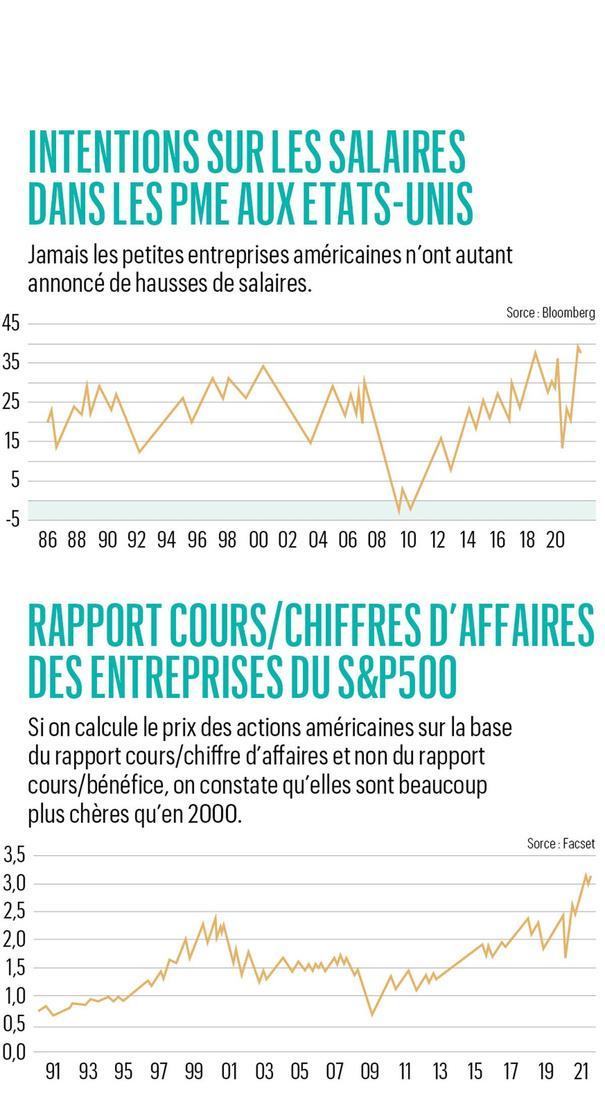

C’est aux Etats-Unis que cela se joue, précise d’emblée Julien-Pierre Nouen, directeur des études économiques. “La poussée d’inflation y est due à quelques facteurs très particuliers, comme la flambée des prix des voitures d’occasion, affirme-t-on. C’est vrai mais, en réalité, presque tous les postes de l’indice ont, entre février et juillet de cette année, contribué à l’inflation beaucoup plus fortement qu’en moyenne durant les cinq années ayant précédé la crise.” Et ce n’est sans doute pas fini si l’on en juge par les intentions exprimées par les petites entreprises: elles sont près de 40% à vouloir augmenter leurs prix. C’est la proportion la plus élevée relevée en au moins 35 ans. Le pic précédant, observé en 2008, ne dépassait guère la barre des 30%.

Nous répondons au scénario de hausse des taux via l’allocation géographique des portefeuilles.” Matthieu Grouès, directeur des gestions du groupe Lazard

Le logement est le principal poste contribuant historiquement à l’inflation, surtout représenté par les loyers. Pas cette fois cependant: on a tout récemment observé un ralentissement, la hausse annuelle revenant de 3,5 à 2%. Pourtant, compte tenu de la flambée des prix de vente du résidentiel, on peut s’attendre à ce que les loyers suivent. Ce facteur va donc prendre la relève pour mettre la pression sur l’inflation, argumente le directeur des études.

Un marché de l’emploi trompeur

On a coutume d’affirmer que l’inflation ne grimpe durablement que quand les salaires finissent par embrayer sur la hausse des prix de détail. Tel n’est pas le cas pour l’instant, se rassure-t-on. Or, le marché américain du travail est peut-être en train de bluffer son monde, juge en substance Julien-Pierre Nouen. Quel est son raisonnement? Le taux de chômage est revenu à 5,4% aux Etats-Unis. C’est peu, mais cela reste très supérieur au plancher de 3,5% qui prévalait avant 2020. On ne serait donc pas encore en situation de tension. D’autant qu’il y a apparemment 5 millions de personnes qui ne sont pas comptabilisées dans la population active et qui attendent peut-être un emploi. Il resterait dès lors pas mal de main-d’oeuvre en réserve.

Une autre lecture est toutefois possible et elle mène à une conclusion inverse, avertit l’économiste. D’une part, des enquêtes révèlent que le nombre de personnes n’étant pas comptées dans la population active et souhaitant un emploi n’est en réalité supérieur que d’un million au niveau de la fin 2019, qui marquait un plus bas sur 40 ans. D’autre part, alors que les offres d’emplois ont explosé, le nombre d’emplois encore à pourvoir est aujourd’hui supérieur de 4 millions à son niveau de 2019. On ne s’étonne donc pas que les difficultés de recrutement dont font état les entreprises sont au plus haut depuis 40 ans!

Dans un tel contexte, il semble difficile d’imaginer que les salaires ne bronchent pas. Outre que les augmentations concédées par quelques géants comme Amazon ont fait l’actualité cet été, les enquêtes menées auprès des petites entreprises révèlent que les intentions d’augmenter les salaires ont rebondi au point de dépasser les sommets atteints en 2018-19. Or, la hausse annuelle des salaires est déjà de l’ordre de 5% aujourd’hui, un rythme qu’on n’avait pas vu depuis le début des années 1980. “Nous ne sommes pas alarmistes, mais l’inflation américaine est quand même un sujet à surveiller”, conclut l’économiste.

Position à la baisse sur les obligations

“Cette accélération de l’inflation n’est pas notre scénario unique, précise Matthieu Grouès, directeur des gestions institutionnelles chez Lazard. Sous-estimé par le marché, ce scénario a toutefois une probabilité élevée et doit donc être intégré à notre gestion d’actifs.” De quelle manière? Pas par la sélection des actions individuelles, souligne le gestionnaire. La réponse passe en fait par la gestion de la sensibilité du portefeuille. Qu’est-ce à dire? Que ce portefeuille a par exemple des positions à la baisse sur les obligations à 30 ans de l’Etat américain, aussi vrai qu’une remontée de l’inflation entraînera celle des taux d’intérêt. “La sensibilité est de -3 au niveau global du portefeuille. Autrement dit, si les taux remontent de 1%, le fonds va gagner 3%.” Or, si le scénario d’une inflation durable se confirme, le taux à long terme gagnerait facilement 1% en peu de temps.

“Et qu’en est-il au niveau des actions? Une hausse des taux ne serait-elle pas préjudiciable aux valeurs de croissance? “Nous restons surexposés sur les marchés d’actions, mais nous ne le sommes plus sur le marché américain, qui est le plus orienté ‘croissance’. A l’inverse, notre plus forte surexposition est la zone euro, qui est plus ‘value’. C’est donc via l’allocation géographique des portefeuilles que nous répondons au scénario de hausse des taux.”

Wall Street: plus cher qu’il n’y paraît

A propos des actions encore, Lazard met en garde contre une vue un peu trop optimiste de leur valorisation. Il est exact qu’en dépit de la forte hausse des marchés, les rapports cours-bénéfice (P/E) se sont contractés. Un peu aux Etats-Unis et davantage ailleurs dans le monde. L’explication est simple: la hausse des bénéfices fut très supérieure à celle des cours! “Payer 22 fois des bénéfices faibles ou au contraire très élevés, ce n’est cependant pas la même chose, avertit Matthieu Grouès. Si l’on prend un système de valorisation plus solide que le P/E sur longue durée, à savoir le price to sales ( cours par rapport au chiffre d’affaires, Ndlr), le marché américain apparaît quand même très cher dans une perspective historique. On peut y trouver des justifications, mais pas au point d’occulter ce niveau de valorisation. Nous ne sommes donc plus surexposés sur ce marché. Mais pas sous-exposés pour autant.”

La forte hausse des bénéfices observée cette année signifie que les marges bénéficiaires se sont envolées. On ne saurait toutefois jurer que cette situation est pérenne, prévient le directeur des gestions. Le rapport cours/chiffre d’affaires corrige donc cette situation probablement exceptionnelle. Il constitue dès lors une vision à plus long terme que le P/E. Et ceci davantage sans doute que le P/E à 10 ans de Shiller, ou CAPE. Voilà un indicateur qui mérite en tout cas de ne pas être perdu de vue!

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici