Suivant un terrible avertissement sur résultats, IBA a plongé en Bourse avant de regagner une partie du terrain perdu à la faveur de commentaires rassurants pour les prochaines années. Le groupe n’a toutefois désormais plus aucun droit à l’erreur.

En envoyant leur “Déclaration intermédiaire”, les responsables d’IBA se doutaient que l’impact serait terrible en Bourse. Le titre a ainsi ouvert en baisse de 24%, alors que le leader mondial des systèmes de protonthérapie a fortement raboté ses prévisions 2017 tablant sur une croissance du chiffre d’affaire de 5%-10% au lieu de 15%-20% à 5%-10% et sur une marge bénéficiaire de l’ordre de 0% à 5% contre un précédent objectif de 10%-12%. En résumé, son profit opérationnel sera au mieux de 18 millions alors qu’il était auparavant question d’une (forte) croissance par rapport aux 37 millions de l’année dernière.

La fin du conte de fées ?

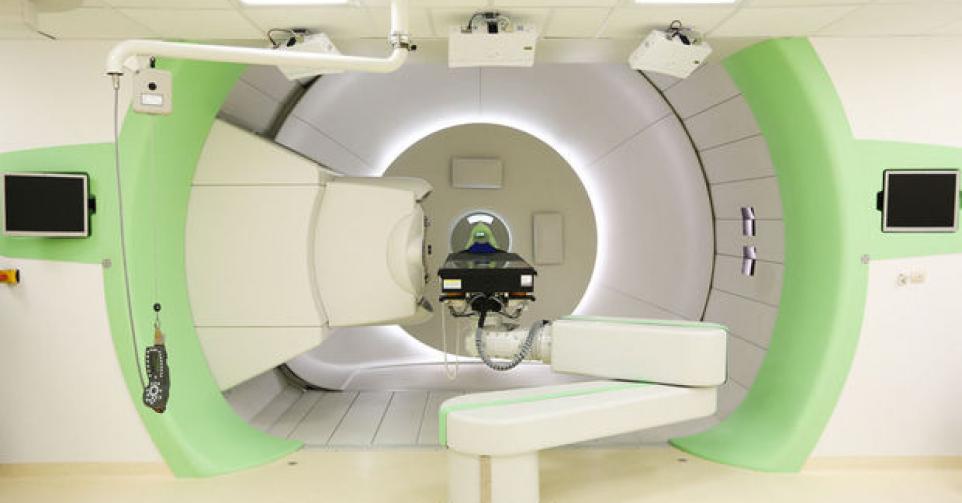

Un tel avertissement a de quoi décontenancer, surtout de la part d’IBA. La société néo louvaniste a en effet longtemps souffert d’un manque de rentabilité, un problème qui semblait appartenir au passé grâce au vaste plan de restructuration orchestré notamment par Olivier Legrain, CEO depuis 2012. La marge opérationnelle est ainsi passée de 4% en 2011 à 11,3% l’année dernière. Le carnet de commandes atteint des niveaux record grâce au déploiement à plus large échelle de la protonthérapie, une forme de radiothérapie plus précise (et sûre) dans la lutte contre le cancer. La société programme de plus la production en petites séries de son système de protonthérapie compact -dont l’investissement est 4 fois moindre pour l’acquéreur- afin de réduire les coûts.

IBA maintient le cap

En mai dernier, IBA avait toutefois tempéré une première fois les ardeurs des marchés en indiquant que la progression des marges bénéficiaires pourrait marquer une pause en 2017. Désormais, il est certain que le groupe va connaître un sérieux revers en la matière, IBA évoquant les problèmes de retard rencontrés dans l’exécution de nombreux projets. La société néo-louvaniste concède également un impact (moindre) sur ses résultats 2018-2019 tout en confirmant ses objectifs de moyen terme, à savoir atteindre une marge opérationnelle de 13%-15%. Preuve de sa confiance, IBA entend maintenir sa politique en matière de dividende.

Pas le droit à l’échec

Après avoir propulsé la valorisation du titre à des niveaux stratosphériques, les investisseurs s’impatientent. IBA présente toujours une valorisation de plus de 25 fois le bénéfice prévu en 2018, ce qui ne laisse toujours aucune marge de manoeuvre à la société alors qu’elle fait face à de nombreux défis. Elle doit continuer à accélérer l’exécution de projets tout en encaissant l’impact de la remontée de l’euro par rapport au dollar et en composant avec une concurrence plus intense. IBA représente en effet globalement la moitié du marché mondial de la protonthérapie mais le déploiement de cette technologie attise les convoitises, tant d’acteurs historiques que de nouveaux-venus misant surtout sur des systèmes plus économiques.