” In gold we trust! “

Le cours du métal jaune a enregistré une belle hausse cette année, mais plusieurs gestionnaires de fonds, loin de s’en défaire, y croient plus que jamais.

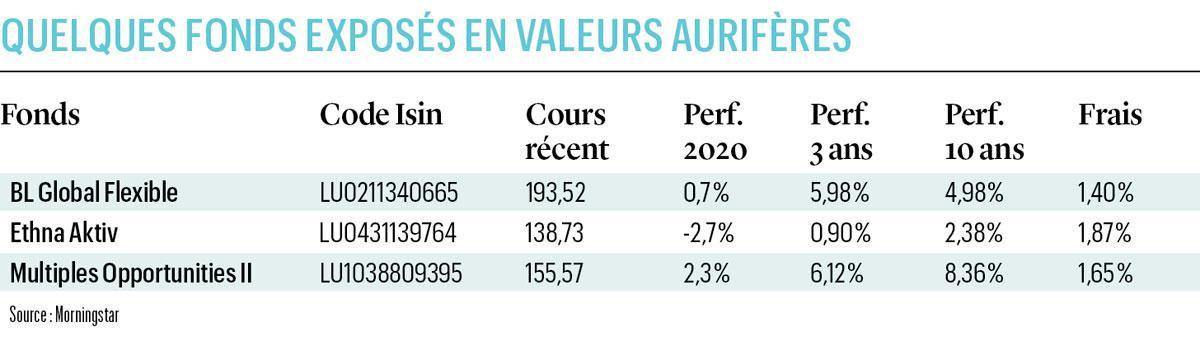

Gestionnaire du BL Global Flexible, Guy Wagner a réservé une place de choix aux valeurs aurifères dans le portefeuille. Ce fonds lancé en juin 2005, dont les actifs dépassent 1,6 milliard, est résolument investi en actions (près de 70%), au détriment des obligations (1,7%). Et s’il comporte aujourd’hui plus de 13% de liquidités, il est encore plus riche en “actions ayant trait aux métaux précieux”: plus de 15%! Il s’agit toujours de détention directe et non d’ETF ou de produits structurés. Franco-Nevada, Agnico Eagle Mines et Newmont Mining figurent ainsi parmi les principaux postes du portefeuille.

Mines monstrueusement sous-évaluées

Les premiers achats en Franco-Nevada datent de juin 2013, quand le cours se situait aux environs de 40 dollars canadiens. Il a dépassé les 200 dollars cet été, avant de se replier d’une dizaine de pour cent. Egalement basée à Toronto, Agnico Eagle Mines affiche un parcours moins flamboyant: à un cours récent de l’ordre de 80 dollars, l’action a simplement retrouvé son niveau de l’été 2010, après avoir lourdement chuté entre-temps. Un peu plus important que les précédents, avec une capitalisation de l’ordre de 50 milliards, le groupe américain Newmont Mining a fait son apparition dans le portefeuille au printemps 2017. Le cours n’a pas tout à fait doublé depuis, mais presque.

Tous les éléments sont réunis pour une hausse de l’or, mais avec une forte volatilité.”

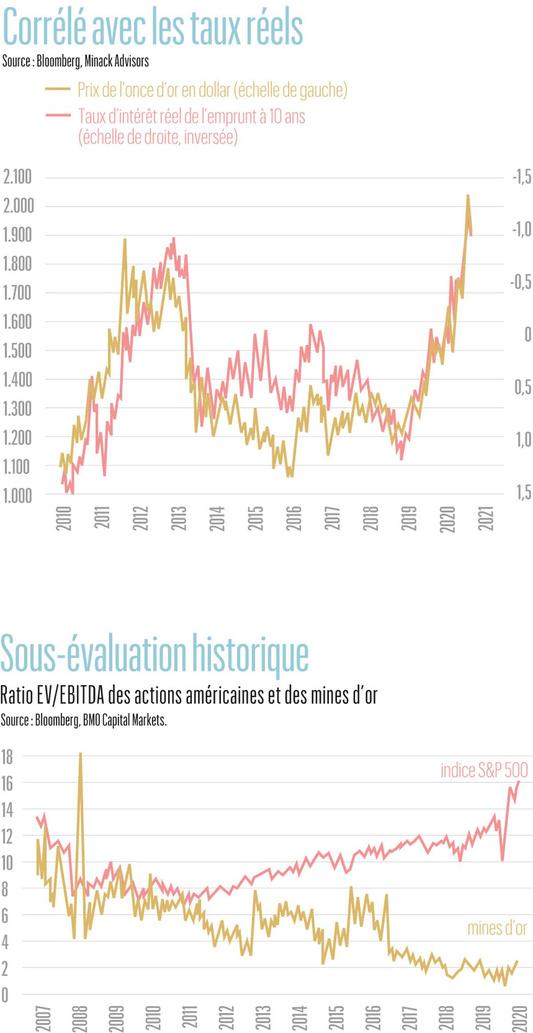

Plus de 15% de valeurs aurifères et assimilées dans un fonds global, ce n’est pas banal! Quels sont donc les arguments de Guy Wagner? Deux graphiques illustrent particulièrement son propos. Le premier ( voir graphique “Corrélé avec les taux réels”) tend à démontrer que le récent envol du métal jaune est en quelque sorte mécaniquement logique, aussi vrai que l’on observe historiquement une forte corrélation entre le cours de l’or et le taux d’intérêt réel (c’est-à-dire une fois l’inflation déduite) offert par l’obligation à 10 ans de l’Etat américain. Suite au recul sensible de son taux nominal (revenu de près de 2% à la fin 2019 à 0,70% environ), le taux réel navigue à présent en territoire négatif. Détenir de l’or n’implique donc plus aucune pénalité en termes de rendement.

L’or est “moins cher” que les obligations d’Etat!

Autre argument, plus spécifiquement en faveur des mines cette fois: elles sont monstrueusement sous-évaluées en comparaison avec l’ensemble du marché boursier (voir le graphique “Sous-évaluation historique”). Guy Wagner prend à témoin le fameux ratio EV/Ebitda, c’est-à-dire la valeur d’entreprise (capitalisation – trésorerie + dette) divisée par le résultat brut d’exploitation. Ce ratio s’est écrasé aux environs de 2 pour les mines d’or, alors que la moyenne de la Bourse américaine plane aux environs de 16!

Profession de foi dans l’or également, et au même niveau, chez Flossbach von Storch, le gestionnaire basé à Cologne. Son fonds Multiples Opportunities II, qui gère plus de 11 milliards, est aujourd’hui axé sur l’or physique à hauteur de près de 10%, au travers du tracker Source Physical Gold, géré par le groupe Invesco. C’est déjà considérable, mais ce n’est pas tout: le fonds détient également des mines d’or, au premier rang desquelles Barrick Gold, pour 5,5% environ. Comme le BL Global Flexible, le Multiple Opportunities II est donc bel et bien investi en or à hauteur de 15%. Pourquoi cet engouement? Le gestionnaire Bert Flossbach observe que la demande d’or reste très soutenue: les ETF en déte- naient près de 3.400 tonnes au milieu du 3e trimestre. Il considère lui aussi que les taux d’intérêt réels négatifs sont un puissant fortifiant pour le prix de l’once, a fortiori les taux nominaux négatifs qui prévalent largement en zone euro. La détention d’or ne rapporte rien et coûte même 0,1% environ par an en détention physique ; mais aujourd’hui, il coûte bien plus cher de détenir des obligations allemandes ou françaises…

Moitié moins le mois dernier!

Tous les fonds à large spectre ne sont pas investis en or à un tel niveau, loin de là. Le BNP Paribas Target Risk Balanced, par exemple, qui est largement obligataire, s’en tient à 3,5% environ au moyen du tracker d’Invesco cité ci-dessus. Plusieurs fonds dépassent toutefois ce niveau, notamment chez le gestionnaire luxembourgeois Ethenea. Le portefeuille du fonds Ethna Aktiv affiche deux positions aurifères, en troisième et quatrième place: XETRA Gold ETC pour 2,55% et ETFS Physical Gold ETC pour 2,53%. Il n’y en a pas d’autre, l’exposition du fonds au métal jaune atteignant donc 5%. A noter que ces deux actifs figurent également dans le portefeuille essentiellement obligataire du fonds Ethna Defensiv, pour 2,40 et 1,60% respectivement.

Chez Ethenea, on n’est donc pas très partisan de l’or? Au contraire. Renseignements pris, il s’agit là d’un changement de politique tout récent, résultant des très fortes incertitudes attendues cet automne. Michael Blümke, gestionnaire principal du fonds Ethna Aktiv, s’en explique: ” Nous avons relevé la part de liquidités en septembre. D’une part en continuant de réduire le portefeuille obligataire, et d’autre part en diminuant de moitié nos investissements dans l’or, à 5%. Notre opinion demeure favorable au métal précieux à long terme mais, dans l’immédiat, celui-ci présente encore un potentiel baissier de même qu’une corrélation très élevée avec le risque actions. ”

Un mot des actifs aurifères cités. Traité sur Deutsche Börse Commodities, XETRA Gold est un fonds indirectement investi en or, qui pèse plus de 11,6 milliards d’euros. Il est noté ETC car axé sur une matière première, mais est en fait semblable aux ETF ou trackers. Lancé en 2003 et pesant l’équivalent de 1,3 milliard d’euros, le fonds Physical Gold du groupe australien ETF Securities est lui, comme son nom l’indique, directement investi en or. Les lingots sont détenus à Londres, chez JP Morgan Chase.

Chez le gestionnaire d’actifs Schroders aussi, on a fait marche arrière en ce qui concerne l’or, et bien plus encore. Le fonds ISF Diversified Growth n’en détenait que 3% au travers d’un ETF, mais il a pris son bénéfice en août. Pourquoi? “Nous considérons que les taux réels risquent de remonter, ce qui est défavorable à l’or, explique Dorian Carrell, gestionnaire multi-asset. Aujourd’hui, notre préoccupation principale concerne une déception au niveau de la croissance, probablement sous l’effet de la pandémie.” Le gestionnaire croit aussi en un dollar plus vigoureux, jouant son rôle de valeur refuge, autre élément défavorable au cours de l’or. De 15 à 0% de métal jaune en portefeuille: les avis divergent!

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici