Investir durablement avec les actions américaines

La santé, la technologie et l’énergie renouvelable sont les secteurs privilégiés par Derek Deutsch dans le pilotage de sa stratégie cinq étoiles sur les actions américaines.

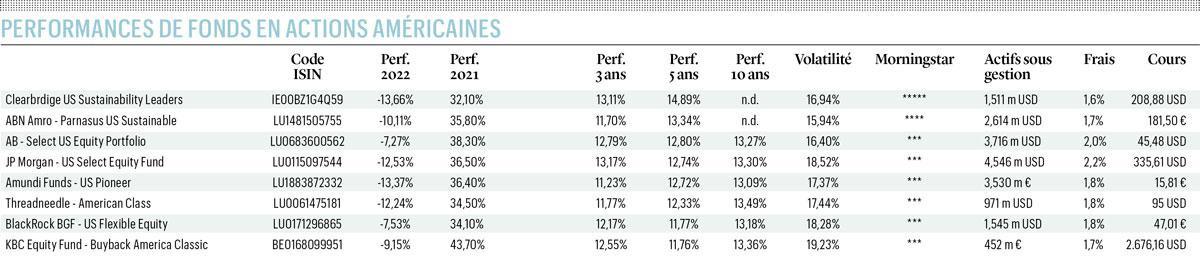

Derek Deutsch est en charge de la stratégie ClearBridge Sustainability Leaders, un produit lancé initialement lorsque ClearBridge faisait encore partie du groupe Legg Mason. Il se retrouve aujourd’hui dans l’offre de Franklin Templeton suite à l’acquisition de Legg Mason en 2020 pour 4,5 milliards de dollars. Ce produit est noté cinq étoiles chez Morningstar avec une hausse annualisée proche de 15% sur les cinq dernières années. Il affiche de loin la meilleure performance sur la catégorie des fonds en actions américaines avec une exposition mixte. Mieux encore, le fonds a intégré une approche durable dans la sélection de ses titres, avec des actifs sous gestion dépassant aujourd’hui les 2,6 milliards de dollars (dont 1,6 milliard pour le fonds de la sicav enregistrée à Dublin). Il s’est vu attribuer le label Towards Sustainability de Febelfin. Nous avons eu l’opportunité d’interviewer Derek Deutsch lors de son récent passage à Bruxelles.

TRENDS-TENDANCES. Présentez-nous rapidement votre fonds.

DEREK DEUTSCH. Je gère ClearBridge Sustainability Leaders depuis sa création en 2015 en compagnie de Mary McQuillen qui est également à la tête des investissements responsables chez ClearBridge. Il s’agit d’une stratégie avec une approche de long terme (trois à cinq ans) qui va avoir un taux de rotation réduit (autour de 20% par an) avec la possibilité de nous positionner sur l’ensemble des sociétés disponibles au niveau du marché américain. Nous n’avons pas de biais de style et nous pouvons donc faire pencher le portefeuille tant vers les sociétés value que vers les sociétés de croissance mais cet équilibre découlera de notre sélection de titres plutôt que d’une volonté de mettre en avant un style plutôt que l’autre. La plupart de nos concurrents vont typiquement avoir plus d’exposition que nous sur les actions de croissance.

Qu’entendez-vous exactement par “sociétés de haute qualité”?

Nous visons des entreprises dont les produits ou les services vont permettre de dégager un impact positif pour la société, donc des entreprises qui ont une approche durable dans la manière avec laquelle elles opèrent. Ces sociétés vont donc tomber sous diverses thématiques telles que le changement climatique, la santé et le bien-être, ou la conservation des ressources.

Est-ce que le fait d’investir dans des sociétés de qualité implique d’avoir des flux de trésorerie positifs?

Pas nécessairement, mais le nombre de sociétés avec des flux de trésorerie négatifs est très limité dans notre portefeuille. Nous devons avoir au minimum une certaine visibilité sur une sortie de cette phase de forts investissements. Parmi les autres facteurs que nous regardons, l’endettement et la rentabilité sur fonds propres figurent bien entendu parmi les critères, de même que la qualité de l’équipe de dirigeante.

Qu’est-ce qui explique la bonne performance historique du fonds?

Notre but est de laisser la sélection d’actions guider la performance du fonds, en assurant une bonne diversification du portefeuille avec la possibilité de sur- ou sous-pondérer un secteur d’environ 5% par rapport à son poids dans l’indice Russell 3000. Nous sommes actuellement surpondérés sur les soins de santé et la technologie et sommes inversement totalement absents de certains secteurs et sous-secteurs qui n’ont pas un profil attractif d’un point de vue durable, comme la production de pétrole ou les matières premières.

Sur quelles zones de la santé et de la technologie êtes-vous le plus optimiste?

Pour les soins de santé, nous apprécions la croissance couplée à des valorisations qui restent attractives avec une exposition relativement large d’un point de vue sectoriel, que ce soit sur la pharmacie, les biotechs, les instruments médicaux ou les compagnies d’assurance santé. Dans ce dernier segment, nous avons des groupes comme UnitedHealth ou CVS Health parmi les principales positions du fonds. Pour le secteur technologique, nous avons également une exposition assez large avec des noms comme Microsoft, Alphabet, Apple ou Amazon. Sur les semi- conducteurs, nous évitons les sociétés traditionnelles pour privilégier celles exposées sur les composants pour panneaux solaires. Dans le même ordre d’idées, nous avons récemment relevé notre exposition sur les producteurs d’énergie renouvelable suite au récent plan voté par l’administration Biden.

Nous sommes totalement absents de certains secteurs qui n’ont pas un profil attractif d’un point de vue durable, comme la production de pétrole.

Comment déterminez-vous le poids des différentes positions de votre portefeuille?

Notre portefeuille compte une cinquantaine de valeurs. Le poids de chaque valeur est déterminé principalement par trois critères. Le premier est le niveau de notre conviction sur la société. Le deuxième est le risque lié à l’entreprise et une société plus immature aura donc un poids plus limité qu’une société déjà bien établie. Le troisième est le poids des différentes lignes dans notre indice de référence.

Est-ce que vous avez apporté des modifications à votre portefeuille pour limiter l’impact de l’inflation sur les résultats?

Selon nous, dégager une surperformance positive de manière régulière en partant d’une vue macroéconomique est un exercice très difficile à réaliser sur le marché américain. Dans la pratique, c’est l’analyse des sociétés qui guide notre allocation, même si nous prendrons en considération l’impact de l’environnement macroéconomique sur certaines sociétés individuelles. Les sociétés de qualité souffrent généralement moins du contexte inflationniste car elles sont en mesure de protéger leurs marges. Les sociétés en portefeuille ne devraient pas faire faillite; nous avons néanmoins ajouté quelques positions depuis le début 2022 dans le but de renforcer la résilience de notre portefeuille.

Quel est votre principal avantage par rapport à vos concurrents?

ClearBridge a une expérience de plus de 30 ans dans l’investissement durable sur le marché américain. C’est un processus qui est totalement intégré dans la gestion de nos fonds et qui constitue un avantage certain par rapport à nos concurrents qui ne vont pas avoir la même appréciation des risques face à certaines sociétés. Nous sommes également souvent parmi les principaux actionnaires des sociétés dans lesquelles nous investissons, ce qui nous permet de plus facilement faire entendre notre voix sur les questions de durabilité.

Votre performance a été particulièrement bonne par rapport à vos concurrents…

Cette année a été difficile avec une sous-performance par rapport à notre indice, principalement causée par l’absence d’exposition sur le secteur de l’énergie. Sur le long terme, notre notation Morningstar a été principalement liée à notre sélection de titres et notre diversification des risques, qui nous permet d’avoir une bonne participation aux mouvements de hausse, tout en étant protégés lors les phases baissières.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici