Investir sur les entreprises familiales, une thématique attractive à long terme

Même si cette proposition a été relativement décevante ces dernières années, investir sur les entreprises familiales reste une thématique attractive à long terme.

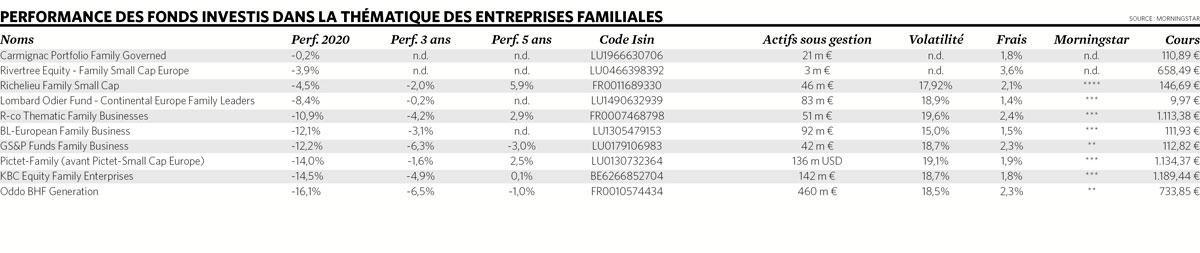

Ces dernières années, un nombre de plus en plus important de fonds se sont intéressés à la thématique des entreprises familiales, notamment suite au lancement par Euronext de son indice Family Business en 2017, qui reprend une centaine d’entreprises familiales cotées sur les marchés européens. Il existe désormais une petite dizaine de produits exposés sur cette thématique, dont un grand nombre n’a dès lors pas encore un historique supérieur à cinq ans. A noter que nous avons repris dans le tableau le fonds Richelieu Family Small Cap, un fonds français qui n’est pas directement accessible sur le marché belge, mais qui représente plus de 95% des encours du fonds Rivertree Equity- Family Small Cap Europe.

Définitions

La principale distinction à faire sur ces différents fonds sera la taille des capitalisations en portefeuille, qui ne dépassera pas 5 milliards d’euros en moyenne pour la majorité des produits. Nous sommes ici clairement dans un segment dominé par les petites et moyennes capitalisations, avec plusieurs sociétés belges qui se trouveront parmi les principales positions (Fagron, Barco, WDP, VGP ou Kinepolis). Dans les produits permettant une approche plus large, des valeurs comme LVMH, SAP, Kingspan, Michelin, Heineken ou Volkswagen feront leur apparition.

Une autre distinction à faire concernera la définition reprise pour une entreprise familiale, qui sera plus ou moins contraignante selon les gestionnaires. Chez Carmignac Portfolio Family Governed, le premier critère de sélection va retenir les sociétés qui sont détenues à plus de 10% du capital par le fondateur ou par la famille du fondateur. Mais d’autres fonds vont être beaucoup plus exigeants sur ce critère, avec une contrainte qui pourra monter jusqu’à 30% du capital, ainsi la présence d’un membre de la famille à un poste exécutif ou au conseil d’administration. C’est ainsi le cas du fonds BL-European Family Business proposé par la Banque de Luxembourg Investment, qui fixe à 25% le niveau du contrôle détenu par la famille sur l’entreprise. Enfin, certaines stratégies imposeront également que la participation dans l’entreprise constitue une partie très importante du patrimoine de la famille.

Contre-performance

Depuis le début 2020, la plupart des fonds ont fortement souffert dans un environnement de crise économique qui a particulièrement affecté les stratégies exposées sur les petites et moyennes capitalisations. En moyenne, les 10 fonds de notre tableau ont ainsi reculé de près de 10%.

Sans surprise, Carmignac Portfolio Family Governed ressort en tête du classement, ce fonds étant le seul à pouvoir adopter une diversification globale, avec des critères de sélection qui autorisent une exposition sur la Bourse américaine et la détention de titres comme Alphabet (encore détenue à plus de 10% par ses fondateurs) ou Facebook (dirigée par son fondateur).

Mais cet environnement contraire aux petites capitalisations n’est pas récent (avec notamment une forte sous-performance du segment durant l’année 2018), et la performance annualisée sur trois ans est également négative pour la plupart des produits disponibles en Belgique, avec un recul annualisé moyen de -2,9%.

Croissance

Pour autant, la logique soutenant un investissement sur les valeurs familiales reste particulièrement séduisante, car ces sociétés sont réputées pour avoir une stratégie à long terme plus prudente, évitant généralement d’augmenter significativement leur endettement, ce qui leur permet en principe d’avoir une meilleure résistance lors des phases boursières plus mouvementées.

Elles auront également tendance à dégager une croissance plus rapide que l’économie. ” Sur le long terme, la performance tend à être meilleure lorsque le fondateur reste présent (dans l’équipe de gestion ou dans le conseil d’administration) ou lorsque ses principes de gestion sont préservés dans la gestion de l’entreprise “, constate Ivan Bouillot, gestionnaire du fonds BL-European Family Business.

L’optique plus ” patrimoniale ” de la gestion pourra de temps en temps se retourner contre ces valeurs, comme ce fut le cas depuis le début de l’année. ” Si certaines positions de notre portefeuille comme WDP ou Biomérieux ont bien résisté durant le premier trimestre, d’autres positions ont souffert du manque de visibilité à court terme “, indique Ivan Bouillot. La performance est toutefois restée supérieure à l’univers des petites capitalisations européennes. ” Nous avons profité du recul pour nous investir sur des nouvelles positions (notamment L’Oréal ou Roche) et nous renforcer sur certaines autres (WDP, Kone, Rational). Et dans le futur, nous profiterons de la stabilisation de l’environnement pour sortir de positions plus défensives pour nous exposer davantage sur des valeurs plus cycliques. ”

Gouvernance

Mark Denham, gestionnaire du fonds Carmignac Portfolio Family Governed , souligne que ” l’analyse approfondie de la gouvernance fait partie intégrante du processus d’investissement “, et notamment la politique de rémunération des dirigeants qui doit être axée sur le long terme, la croissance de la valeur d’entreprise et une rémunération identique entre les dirigeants indépendants et familiaux. Ce besoin d’attention à la gouvernance des équipes dirigeantes est mis en avant par la plupart des gestionnaires, tout comme la nécessité d’adopter une gestion active du portefeuille.

Alain Caffort, gestionnaire de Pictet-Family, rappelle que les entreprises familiales représentent un poids économique allant de 40 à 70% du PIB et plus de 50% de l’emploi privé dans la plupart des grandes économies mondiales. ” Sur le long terme, les données académiques continuent d’indiquer une surperformance des actions familiales par rapport aux principaux indices boursiers “, indique-t-il. Le gestionnaire souligne également que la faiblesse de l’endettement des entreprises familiales avait permis à ce segment de surperformer fortement au sortir de la crise financière de 2008. ” Leur comportement devrait être relativement similaire au sortir de la crise actuelle “, conclut Alain Caffort.

Stratégie familiale globale chez Pictet

Pictet Asset Management est un spécialiste des fonds thématiques, et une nouvelle stratégie lancée par le groupe constitue toujours un petit événement. Avec Pictet-Family, le but est clairement de s’intéresser de manière plus complète à ce segment, avec une diversification géographique globale, des critères de capitalisation qui permettent de ne pas se limiter aux petites et moyennes capitalisations, et avec des critères de sélection qui sont dans le haut de la fourchette avec 30% des actifs sous gestion qui doivent être dans les mains des actionnaires familiaux. ” Les fonds disponibles sont souvent axés sur une région ou un pays, et il nous est apparu opportun de proposer une stratégie marquée sur les entreprises familiales avec une approche globale, indique Alain Caffort, gestionnaire de Pictet-Family. C’est une thématique qui parle tout de suite aux investisseurs particuliers. ” Ce fonds est venu remplacer le fonds Pictet-Small Cap Europe dans la gamme (qui était géré par la même équipe de gestion), ce qui signifie que l’historique de performance actuellement disponible correspond à cette ancienne stratégie et ne correspond donc pas à la stratégie qui va être désormais appliquée pour les prochaines années.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici