L’épargne-pension n’est pas immunisée contre le Covid-19

L’indice Bel 20 sort de son pire trimestre depuis les trois derniers mois de 2008. Cela alors qu’un million et demi de Belges, soucieux de leurs vieux jours, investissent désormais en actions et obligations par le biais des fonds d’épargne-pension. Ces fonds ont-ils résisté à la tempête boursière de ces dernières semaines ?

Le 17 février, le Bel 20 clôturait à un peu plus de 4.200 points, son plus haut niveau depuis 2007. Entre ce pic et le plancher de la mi-mars, l’indice des 20 principales valeurs belges a perdu 43%. Un krach d’une ampleur inédite. Le premier trimestre 2020 est aussi le plus mauvais enregistré par le Bel 20 depuis les trois dernières mois de 2008, quand le gouvernement a dû se précipiter à la rescousse des banques. Et il s’en est fallu d’un cheveu pour que le trimestre écoulé entre dans les livres d’histoire comme le pire depuis la création du Bel 20 en 1991.

Si l’on considère généralement que la chute de Lehman Brothers le 15 septembre 2008 marque le début de la dernière grande crise économique et financière mondiale, la crainte d’un effondrement du marché immobilier américain et les inquiétudes liées à la liquidité de certains produits financiers avaient déjà commencé à s’insinuer sur les marchés avant cette date. Pour prendre un exemple : le Bel 20 a atteint le plus haut niveau de son histoire dès mai 2007. Entre ce pic et le plancher de mars 2009, la chute a atteint quelque 67%. Les investisseurs ont d’abord craint une implosion du système financier. C’est ensuite la survie de la zone euro qui fut en jeu.

Aujourd’hui, c’est le Covid-19 qui fait des ravages. Pendant un temps, il a semblé que le virus resterait un problème chinois ou asiatique, comme le Sras. Les Bourses américaines et européennes n’ont donc guère réagi à l’annonce de nombreux malades et décès en Chine, ou à la paralysie économique de la ville de Wuhan et, par extension, de la province de Hubei.

Impact économique en Chine

Juste avant la fin des vacances de Carnaval, on avait cependant la confirmation qu’un nouveau foyer s’était déclaré en Italie du Nord. Et à mesure que le coronavirus se propageait dans le reste de l’Europe, les Bourses ont amorcé une glissade de plus en plus rapide. La plus grande crise sanitaire dans nos contrées depuis la grippe espagnole de 1918-1919 a aujourd’hui des conséquences économiques incalculables.

On affirme souvent que la Bourse a un temps d’avance sur l’économie. Autrement dit : les marchés se fondent sur les prévisions économiques. Mais si les Bourses ont atteint leur plancher provisoire en mars, les investisseurs et économistes ne sont ni virologues, ni épidémiologistes. Tant que nous ne sommes pas certains de l’issue de la pandémie, il est encore plus difficile de faire des prévisions que dans des circonstances normales.

La période dramatique de 2007-2009 peut-elle offrir un fil conducteur ? Ce n’est pas certain, comme il n’est pas certain que nous soyons au bout de nos souffrances. Si les Bourses empruntent le même chemin que lors de la crise financière, nous ne sommes pas encore à la moitié de la baisse. Mais il faut également rappeler que les Bourses ont enregistré un redressement spectaculaire depuis le plancher du 9 mars 2009, même si le Bel 20 n’a jamais retrouvé son plus haut du 23 mai 2007 à environ 4.370 points.

Pare-chocs

Il faut dire qu’avec trois grandes banques dans l’indice -Fortis, KBC et Dexia- en 2008, le Bel 20 avait été particulièrement impacté par la crise bancaire. D’autres indices boursiers ont déjà battu leurs records de 2007. Il faut également savoir que le Bel 20 et la plupart des autres indices ne tiennent pas compte des dividendes, la part des bénéfices que les entreprises cotées en Bourse versent à leurs actionnaires pour leur permettre de profiter de leurs performances.

Or ces dividendes constituent un élément important du rendement des actions. On considère ainsi qu’historiquement, les dividendes réinvestis en actions représentent environ quatre cinquièmes du rendement réel total -le rendement réel est le rendement corrigé par l’inflation, c’est-à-dire la hausse des prix à la consommation. Petite observation cependant : plusieurs entreprises ont déjà annoncé qu’elles supprimaient leurs dividendes par mesure de sécurité, afin de garder autant de liquidités que possible sur leurs comptes.

Dans le cas des fonds de placement mixtes qui comprennent des actions et des obligations, les obligations ont fait office de pare-chocs pendant la crise financière de 2008-2009. Les fonds d’épargne-pension dynamiques, qui investissent surtout en actions, n’ont ainsi perdu ” que ” 40% entre leur pic et leur plancher, alors que le Bel 20 a abandonné 67%. Les fonds de pension défensifs qui investissent surtout en obligations, ont encore mieux limité les dégâts.

Les fonds d’épargne-pension se sont également redressés plus rapidement que le Bel 20. Fin 2010, les parts de tous les fonds d’épargne-pension valaient toujours moins qu’avant l’effondrement de Lehman. Mais fin 2013, la plupart des fonds d’épargne-pension avaient dépassé leur pic de 2007. Et à nouveau : les fonds défensifs ont regagné plus rapidement le terrain perdu que leurs pendants dynamiques.

Les gestionnaires de patrimoine ont dès lors créé plusieurs nouveaux fonds d’épargne-pension défensifs depuis la période 2007-2009. Ces produits ont pour objectif de mieux protéger les économies de ceux qui s’approchent de l’âge de leur retraite contre de possibles krachs boursiers.

Outre les fonds d’épargne-pension défensifs, il existe également des fonds neutres qui investissent environ la moitié de leurs capitaux en actions, l’autre moitié en obligations.

Depuis le Nouvel An

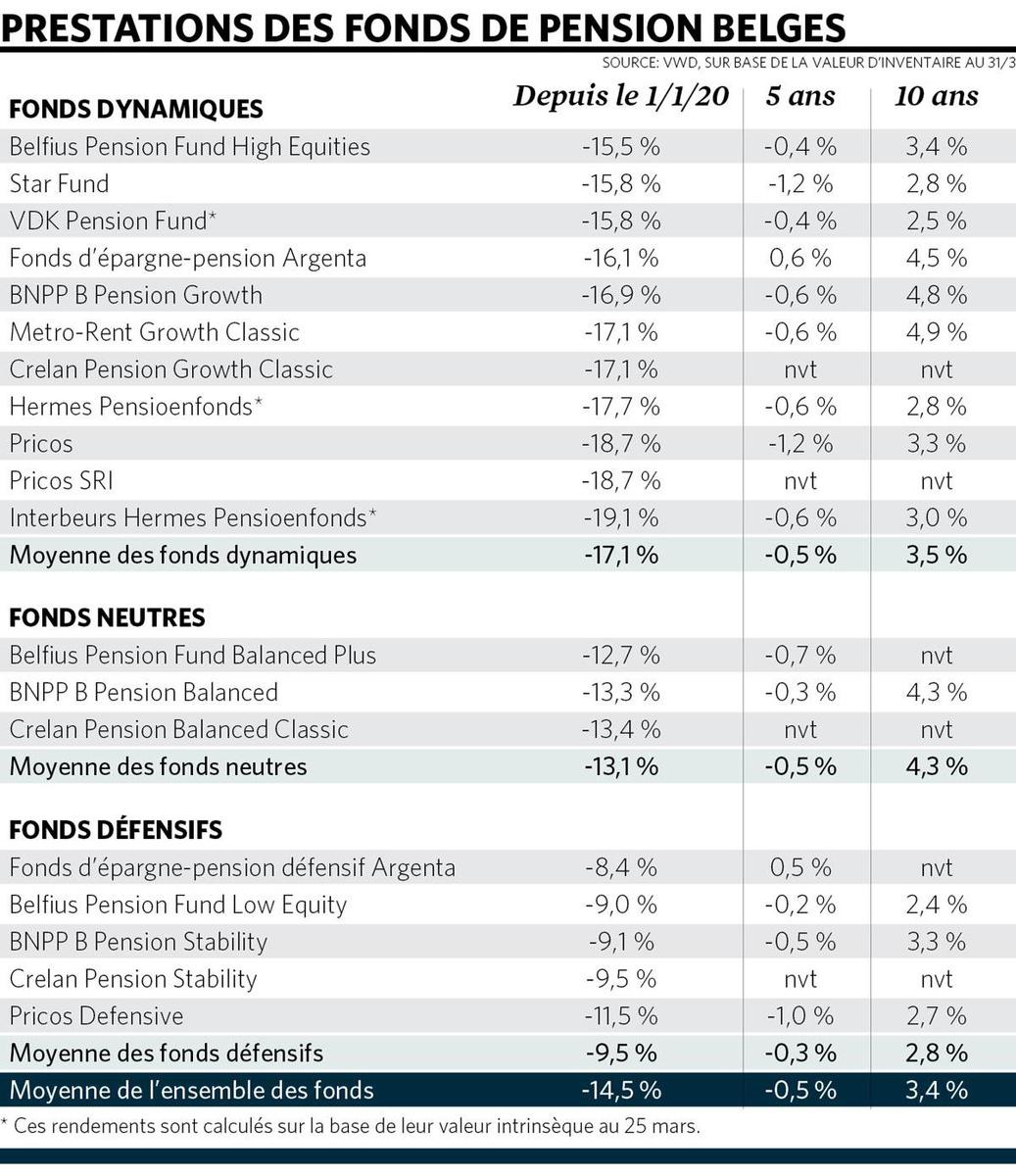

Commençons par mesurer les dégâts provoqués par la pandémie au sein des fonds d’épargne-pension jusqu’à présent. Au cours du premier trimestre 2020, le Bel 20 a reculé de 28,5%. De leur côté, les fonds d’épargne-pension belges ont perdu – selon leur stratégie d’investissement – entre un dixième et un cinquième des capitaux qu’ils avaient constitués jusqu’au 31 décembre 2019.

Ce sont surtout les fonds d’épargne pension dynamiques qui ont souffert de l’effondrement boursier. De très nombreux fonds ont également des obligations publiques italiennes en portefeuille. Comme l’Italie a été le premier pays touché au sein de la zone euro et celui qui a payé le plus lourd tribut à la pandémie, le taux italien a bondi de quelque 74 points de base entre le 9 et le 13 mars. C’était la plus forte progression hebdomadaire du taux italien à 10 ans depuis 1994. Et comme les cours des obligations évoluent toujours dans le sens inverse des taux, les investisseurs enregistrent des moins-values sur leur portefeuille quand les taux montent.

Heureusement, l’intervention énergique de la Banque centrale européenne a endigué la hausse des taux italiens. La présidente de la BCE Christine Lagarde a promis de faire ” tout ce qu’il faudrait ” et la BCE a jusqu’à présent tenu parole. La Banque centrale va racheter autant d’obligations italiennes et espagnoles que nécessaire pour aider ces Etats, mais aussi les entreprises et les ménages, à se financer à des conditions favorables. La BCE prend également d’autres mesures pour maintenir les octrois de crédits à niveau dans la zone euro.

Prélever ou non

Ceux qui viennent de prendre leur retraite ou qui le feront bientôt font face à un choix : prélever leur capital ou le laisser investi dans le fonds. Si vous pensez que les Bourses n’en sont qu’à la moitié de leur chemin de croix, vous avez tout intérêt à prélever le plus vite possible le capital que vous avez constitué dans votre fonds d’épargne-pension. Si vous avez suffisamment de temps pour laisser passer la crise et n’avez pas besoin d’argent dans l’immédiat, vous pouvez laisser votre capital dans le fonds d’épargne-pension en espérant que les Bourses retrouvent un niveau plus élevé dans quelques années.

Il n’y a guère de sens à vendre des parts de fonds d’épargne-pension avant l’âge de la retraite. Le fisc vous taxera en effet à un taux punitif, généralement 33% plus les impôts communaux. Ceux qui laissent leurs économies dans le fonds au moins jusqu’à leur 60e anniversaire ne paieront qu’un impôt final de 8%, plus les impôts communaux. De plus, l’épargne-pension est un investissement à très longue échéance. Et à long terme, ces fonds enregistrent des rendements moyens de 6 à 8% par an en moyenne.

Quand on investit dans un fonds d’épargne-pension, les années les plus avantageuses sont d’ailleurs celles qui suivent son 60e anniversaire. En effet, les épargnants bénéficient toujours de la réduction d’impôt de 30% sur les versements à concurrence de 990 euros, qui est soustraite à l’impôt des personnes physiques – la réduction d’impôt se monte à 25% pour ceux qui versent plus de 990 euros. Mais après le 60e anniversaire, ces versements sont totalement exonérés puisque l’impôt final a déjà été prélevé sur les réserves d’épargne-pension. Ceux qui vont souffler leurs 60 bougies ont donc tout intérêt à attendre leur anniversaire pour verser leur contribution au fonds.

La parole aux gestionnaires

Les banques centrales et les gouvernements du monde entier mettent tout en oeuvre pour endiguer les conséquences de la pandémie et atténuer l’impact des lockdowns sur les entreprises. Bart Van Poucke (BNP Paribas Asset Management), qui gère le plus grand fonds d’épargne-pension du pays, garde la tête froide. ” Nous restons prudemment constructifs pour les marchés dans une perspective de six à douze mois, déclare-t-il. Nous estimons que les mesures prises pour empêcher la propagation du virus, combinées aux mesures de relance, seront suffisantes pour évoluer vers une reprise économique en U. Nous évaluons chaque jour l’évolution de l’épidémie et ses effets sur l’activité économique, y compris la reprise qui se dessine dans des zones où l’épidémie est sous contrôle comme la Chine et la Corée du Sud, les mesures politiques et la confiance du grand public et des marchés financiers. ” Il y a quelques semaines, il était déjà prêt à racheter des actions.

Pierre Nicolas (NN Investment Partners), qui gère notamment Star Fund, s’inquiète surtout de la propagation de la pandémie aux Etats-Unis. ” Si le coronavirus accroît encore la panique, la pression va s’accentuer sur les actions. Nous sommes également très attentifs à l’évolution des cours du pétrole et à l’impact de la baisse de l’or noir sur les obligations à haut rendement. ” Aux Etats-Unis, de très nombreux petits producteurs de pétrole de schiste risquent de faire faillite si les prix du pétrole restent aussi bas. Dans ce cas, ils ne pourront pas rembourser leurs emprunts.

Johan Van Geeteruyen (DPAM), qui gère le fonds d’épargne-pension d’Argenta, souligne les opportunités apportées par la correction. ” Pour les investisseurs qui ont un horizon plus long comme ceux qui investissent dans des fonds d’épargne-pension, il est sensé, d’un point de vue stratégique, de commencer prudemment à consolider certaines positions, estime-t-il. Il est alors recommandé de procéder de manière graduelle, car la volatilité ne disparaîtra pas tant que l’épidémie n’a pas atteint son pic en dehors de la Chine. Cet élément, combiné aux mesures fiscales et monétaires de grande ampleur prises par les autorités, pourrait alimenter la reprise. ”

Werner Wuyts, gestionnaire d’Interbourse Hermes Fonds de Pension, ajoute : ” Une baisse comme celle à laquelle nous avons assisté il y a quelques semaines ne fait aucune discrimination. Elle touche toutes les valeurs en même temps. Une fois que la poussière retombera, nous porterons à nouveau les positions en actions aux environs de 70%. Mais la crise pourrait encore durer. ”

Coronavirus

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici