L’immobilier pour traverser les crises

Les fonds investis dans l’immobilier coté au niveau mondial sortent d’un exercice 2021 étincelant mais le début 2022 est plus morose. Des raisons d’être inquiets? Les réponses de Guy Barnard, gestionnaire chez Janus Henderson Investors.

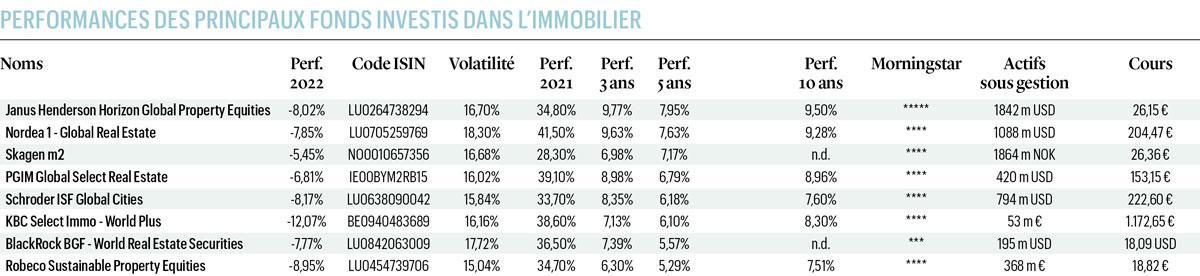

Les fonds immobiliers ont la réputation de permettre aux investisseurs d’être protégés contre les périodes plus volatiles. Sur une période de 10 ans, les meilleurs produits disponibles sur le marché belge affichent effectivement des progressions annualisées comprises entre 7,5% et 9,5%, pour un niveau de volatilité généralement plus favorable que les marchés boursiers. Cette performance a été dopée par un exercice 2021 ébouriffant, durant lequel les fonds repris dans notre tableau ont progressé en moyenne de plus de 35%.

Ces fonds présentent des caractéristiques communes, avec une exposition qui va généralement privilégier les moyennes ou petites capitalisations (entre 50 et 75% des actifs sous gestion) et un poids qui sera particulièrement élevé sur les valeurs américaines (plus de 60% des actifs sous gestion pour la plupart des fonds). Les portefeuilles sont généralement très concentrés, avec quelques valeurs qui reviennent régulièrement parmi les principales positions du fonds, notamment le spécialiste américain de l’immobilier de logistique Prologis, qui arrive en tête des allocations pour pratiquement tous les fonds. Equinix (le spécialiste des data centers) est l’autre valeur qui arrive fréquemment.

En tête du classement sur pratiquement toutes les échéances, Janus Henderson Horizon Global Property affiche une progression annualisée proche de 8% durant les cinq dernières années. Pourtant, depuis le début de l’année 2022, les meilleurs fonds ont encaissé des reculs parfois importants, avec une baisse moyenne de 8,1% pour les huit produits repris dans notre échantillon, une performance en phase avec celui géré par Guy Barnard chez Janus Henderson Investors. A l’occasion de la récente Global Media Conference organisée par le gestionnaire anglo-saxon début février, l’homme nous a livré son analyse de la situation actuelle.

TRENDS-TENDANCES. Quel a été l’impact de la pandémie sur votre stratégie?

GUY BARNARD. Elle a eu un impact important sur notre stratégie sectorielle. Elle a accéléré une transition qui était déjà en cours dans certains segments, et a modifié la manière dont nous vivons et consommons des biens et des services. Certains de ces changements seront de nature transitoire, et d’autres vont s’inscrire davantage dans la durée, ce qui va avoir des conséquences sur notre manière d’investir sur cette classe d’actifs.

Pouvez-vous donner un exemple?

Durant les deux dernières années, nous avons vu une tendance à vouloir sortir des grandes villes, soit parce que les familles voulaient disposer de davantage d’espace pour vivre, soit parce que les jeunes ont préféré épargner de l’argent en revenant vivre chez leurs parents. Ce mouvement a provoqué des baisses sensibles des loyers résidentiels dans les grandes villes comme New York ou Londres. Ce qui est toutefois plus intéressant pour nous est ce qui s’est passé durant les 6 à 12 derniers mois. Un grand nombre de ces personnes sont revenues vers les grandes villes, plus particulièrement les jeunes générations. Elles veulent à nouveau bénéficier de la culture, voir leurs amis, aller dans un bar ou sortir dans une boîte de nuit. Pour une partie de la population, ce départ des grandes villes semble donc bien avoir été transitoire, même si cette réalité restera plus structurelle pour certains.

Certaines villes vont être davantage impactées?

Comme dans toute période marquée par de grands bouleversements, nous allons avoir des vainqueurs et des perdants. Sur le marché américain, qui reste le plus important dans une stratégie globale, certaines villes sont en position de gagner structurellement du poids (comme Austin ou Denver), tandis que d’autres (comme New York ou San Francisco) sont aujourd’hui moins attractives pour les familles. Il faut donc aujourd’hui être très sélectif lorsqu’on investit dans le secteur immobilier résidentiel.

Quel est l’impact de l’inflation sur votre stratégie?

Alors que nous parlions encore d’une inflation transitoire il y a 12 mois, il semble aujourd’hui qu’une partie de la hausse des prix s’installera dans la durée. Historiquement, l’immobilier coté a généralement bien résisté lors des phases où l’inflation est structurellement plus élevée. Durant les 20 dernières années, nous avons observé que les actions immobilières ont même tendance à réaliser de bonnes performances lorsque l’inflation dépasse le niveau de 2%, à condition que cette hausse des prix s’accompagne d’une croissance économique soutenue. Et durant ces périodes, notre classe d’actifs a même tendance à surperformer les actions, les obligations ou les matières premières.

Quelles sont les raisons qui peuvent expliquer cette performance?

Si l’économie se porte bien, la demande pour louer les biens d’un propriétaire est généralement forte, ce qui lui permet de revoir régulièrement à la hausse ses loyers. En outre, les contrats locatifs intègrent souvent une adaptation des loyers à la hausse si l’inflation est forte. Il faut toutefois rester prudent face à ces mécanismes d’indexation, car il arrive que cette hausse des loyers soit un trompe-l’oeil et entraîne une forte perte de valeur à l’échéance du contrat locatif, si le bien devient subitement moins facilement louable en raison d’une localisation peu favorable ou d’exigences environnementales que le bâtiment n’est plus en mesure de rencontrer.

Dans ce contexte, quelles sont les zones du marché que vous privilégiez?

La capacité de fixation des prix reste, selon nous, le principal critère pour guider l’allocation d’actifs dans le portefeuille. Il faut rester positionné sur les classes soutenues par des facteurs de croissance structurelle comme la logistique ou le stockage, et allouer une partie du portefeuille à des segments qui bénéficieront de la réouverture des économies comme les hôtels. Nous apprécions également l’immobilier résidentiel pour sa capacité à relever rapidement ses prix en raison de contrats locatifs à durée beaucoup plus courte. C’est dans ces segments que vous disposez d’un pouvoir réel de fixation des prix et de protection contre l’inflation.

Un nouveau venu américain

Depuis quelques années, le grand gestionnaire américain PGIM (plus de 1.500 milliards de dollars d’actifs) a fait son entrée sur le marché belge. Et dans le domaine de l’immobilier, il propose le fonds PGIM Global Select Real Estate Fund, noté quatre étoiles chez Morningstar et affichant une progression annualisée de 6,8% durant la décennie écoulée. “Ce fonds représente les meilleures idées issues de nos différents portefeuilles régionaux, souligne Rick J. Romano, gestionnaire du produit et global head of real estate securities chez PGIM Real Estate. Le principal avantage de sa stratégie est d’avoir une équipe pleinement intégrée avec l’investissement direct dans les projets immobiliers. Les flux financiers que nous observons dans le non coté (qui représente environ 95% du marché immobilier, Ndlr) nous aident à comprendre les évolutions futures sur les actions cotées.”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici