L’inflation, cauchemar des investisseurs?

Sous l’éteignoir depuis plus d’une décennie, l’inflation fera-t-elle son grand retour à la faveur des plans de relance massifs ? Si la question divise, tous s’accordent sur les conséquences qu’une accélération des prix aurait sur les épargnants et investisseurs.

Les autorités ont réagi de façon ferme à la crise du coronavirus. Début juillet, Kristalina Georgieva, la directrice générale du FMI, évaluait ainsi les plans de relance budgétaire à travers le monde à 10.700 milliards de dollars, dépassant très largement toutes les mesures prises dans le sillage de la crise financière de 2008-2009. Les Etats-Unis devraient, par exemple, afficher un déficit public de 3.700 milliards de dollars en 2020, quasiment trois fois plus que le précédent record de 2009. Les banques centrales ne sont pas en reste. Elles ont baissé leur taux à zéro et se sont engagées dans de vastes programmes d’assouplissement quantitatifs. Depuis le début de la crise, les bilans de la Réserve fédérale américaine (Fed) et de la Banque centrale européenne (BCE) ont déjà gonflé de plus de 4.000 milliards d’euros.

Déflation et perspectives d’inflation

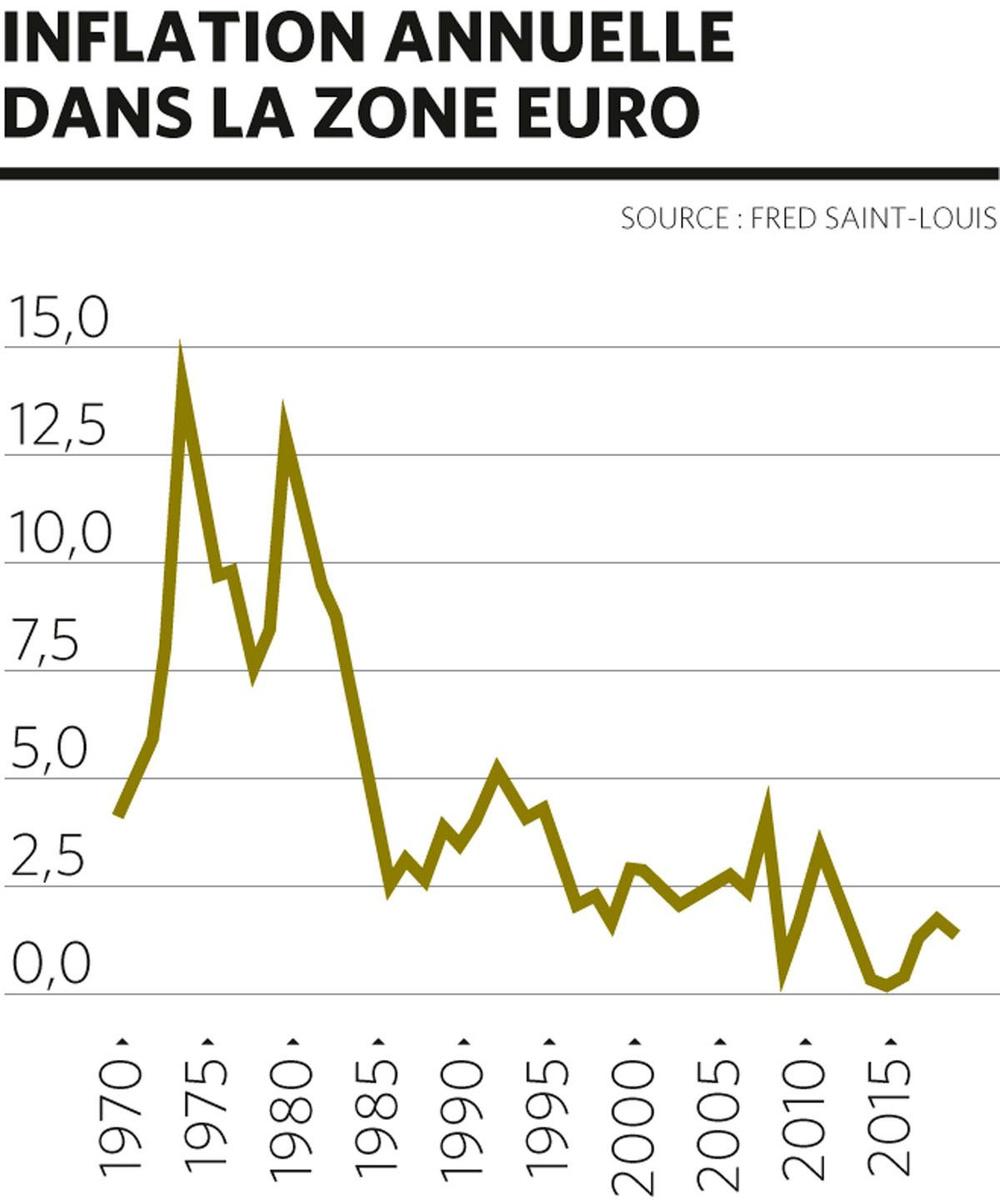

Jusqu’à présent, ces mesures sont restées sans aucun impact sur l’inflation. Ce qui est assez logique dans un contexte de forte contraction de l’économie. La demande des ménages et des entreprises a chuté, ce qui réduit les pressions sur les prix. Comme le résume John Authers, éditorialiste senior chez Bloomberg, ” l’impact immédiat de l’arrêt soudain de l’activité économique lié à la pandémie de Covid-19 était évidemment déflationniste “. Dans la zone euro, l’inflation annuelle a ainsi chuté à un plus bas de 0,1% en mai. Certains évoquent même une chute possible sous zéro, c’est-à-dire une déflation, à court terme.

On observe par contre une progression des perspectives d’inflation. Aux Etats-Unis, la perspective d’inflation à cinq ans est passée de 0,8% mi-mars à 1,6% début juillet sur les marchés financiers. Pour Michael Lake, investment director fixed income chez Schroders, cette accélération de l’inflation est même un réel objectif. ” Les banques centrales se féliciteront de l’augmentation de la hausse de l’inflation et, considérant l’avenir, toléreront probablement une inflation supérieure à l’objectif pour assurer la stabilité des prix à long terme “. Rappelons d’ailleurs que la Fed ou la BCE ont un objectif d’inflation autour de 2% qu’elles considèrent comme la stabilité des prix.

Des injections plus directes

Ces 10 dernières années, les banques centrales ne sont toutefois parvenues à atteindre leur objectif d’inflation qu’en de très rares occasions, malgré une politique monétaire extrêmement accommodante. Pourquoi en irait-il autrement à l’avenir ? La principale explication tient surtout aux montants en jeu. Ces 10 dernières années, les injections de liquidités par les banques centrales ont été éclipsées par une hausse de l’épargne de sauvegarde. Le ralentissement de la vitesse de circulation de la monnaie a ainsi annihilé l’impact d’une plus grande quantité monnaie sur les prix.

Désormais, les injections sont bien plus importantes et elles devraient persister bien après la fin de la récession. La BCE a d’ores et déjà prolongé son ” programme d’achats d’urgence face à la pandémie ” (Pandemic Emergency Purchase Programme, PEPP) jusqu’à la mi-2021. Les membres de la Fed ne prévoient pour leur part pas de relèvement des taux avant fin 2022, au plus tôt.

De plus, les injections monétaires devraient désormais percoler plus rapidement dans l’économie réelle via les plans de relance budgétaire et les déficits publics. Parfois de façon très directe comme aux Etats-Unis où un chèque de 1.200 dollars a déjà été distribué à chaque Américain gagnant moins de 75.000 dollars par an. Le paiement d’un second chèque est actuellement en négociation au Congrès.

Impact du coronavirus sur l’inflation

Par ailleurs, la démondialisation accélérée par la crise du coronavirus pourrait aussi influencer l’inflation. Si les entreprises diversifient leurs sources d’approvisionnement ou augmentent leurs stocks, cela aura un coût qui finira par se refléter sur les prix de vente. Des marchés moins globalisés devraient aussi réduire la concurrence et les pressions sur les prix.

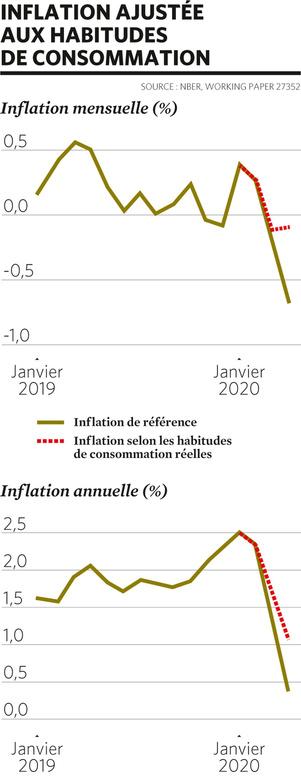

John Authers épingle également l’évolution de nos habitudes de consommation. Selon une étude d’Alberto Carvalho de l’université Harvard, l’inflation annuelle aurait été de 1,06% en avril aux Etats-Unis au lieu de 0,35% en tenant compte des habitudes de consommation réelles et non du panier de la ménagère de référence. Sur le long terme, ce panier de référence évoluera si nos habitudes de consommation changent durablement.

L’inflation, un risque réel

D’autres éléments expliquant la faiblesse de l’inflation ces dernières années, comme le vieillissement de la population et l’automatisation, ne vont par contre pas disparaître. De plus, l’impact des mesures de soutien monétaires et budgétaires sur l’inflation dépendra en grande partie de la confiance des ménages et des entreprises. S’ils restent méfiants par rapport aux perspectives économiques, ils épargneront davantage. S’ils reprennent espoir, les injections monétaires alimenteront la demande et la hausse des prix.

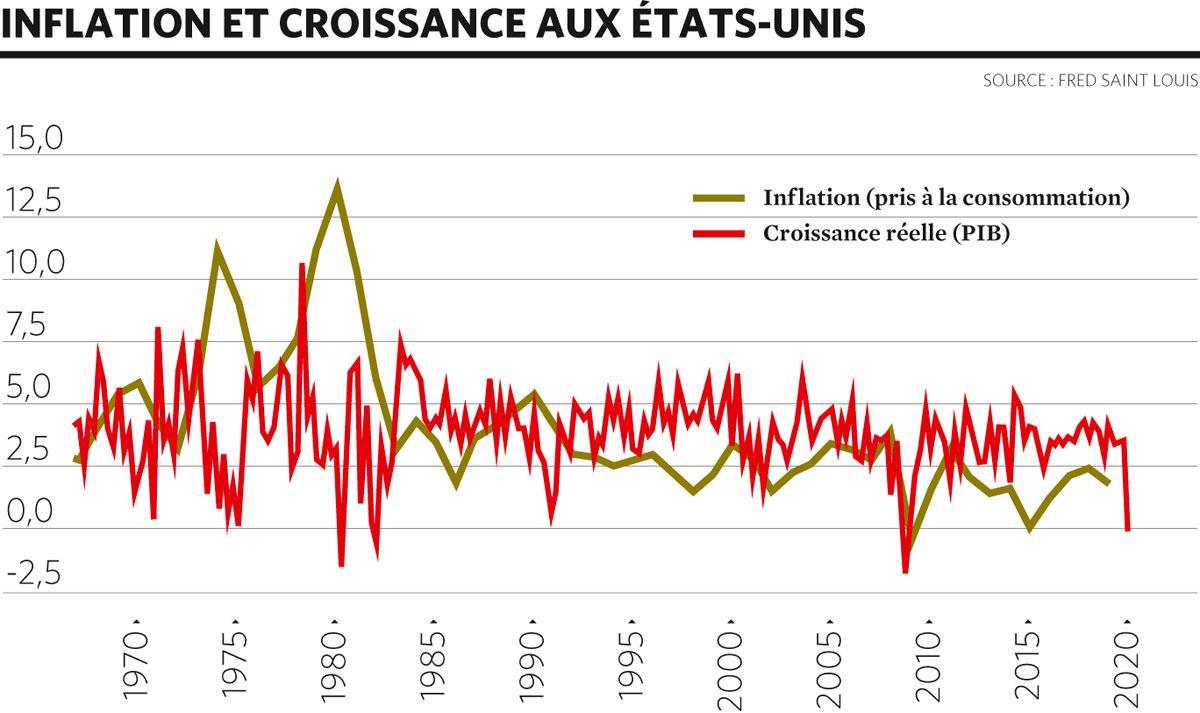

A l’heure actuelle, l’inflation demeure donc davantage un risque qu’une réalité, mais un risque qui a nettement augmenté depuis quelques mois. Les conséquences seraient considérables pour les investisseurs avec le spectre de la stagflation, c’est-à-dire une période de forte inflation et de faible croissance comme on l’a connue dans les années 1970. Aux Etats-Unis, l’inflation atteignait déjà 6% en 1969 et a atteint un pic de 15% en 1980.

Les obligations en première ligne

Les investisseurs en obligations, et plus largement en placements de taux moyen et long terme, sont les plus exposés au risque d’inflation. Admettons que vous achetez aujourd’hui une obligation de l’Etat belge à 10 ans au taux de 0%. Pendant une décennie, vous ne recevrez aucun intérêt alors que votre capital se dépréciera année après année à cause de l’inflation.

Une remontée des taux, probable en cas d’accélération de l’inflation, ne vous serait d’aucun secours. En effet, les titres existants voient leur cours baisser quand les taux montent. Pour bénéficier des taux plus élevés, il faut donc attendre l’échéance ou accepter une moins-value immédiate.

Le résultat est sans appel. Dans Stocks for The Long Run, Jeremy Siegel, professeur de finance à la Wharton School de l’université de Pennsylvanie, avait estimé que les obligations avaient réalisé un rendement réel (après inflation) de -0,8% par an entre 1970 et 1982. La perte peut apparaître limitée mais au bout de 12 ans, la valeur de votre capital de départ a fondu de 10%. Et l’on peut craindre que la perte serait encore pire aujourd’hui car les taux réels sont déjà négatifs alors que l’inflation est toujours très basse.

A l’époque, les actions avaient bien résisté à la stagflation avec un rendement réel de 0,3% par an entre 1970 et 1982. Evidemment, la valorisation des actions est désormais plus tendue qu’en 1970 mais cela illustre la meilleure résistance des Bourses face à l’inflation, même dans un contexte particulièrement défavorable d’une faible croissance.

Une couverture bon marché

L’autre bonne nouvelle est que le risque d’inflation est actuellement l’un des rares à être bon marché à couvrir, comme l’explique John Authers. ” L’incertitude reste élevée, de sorte que le coût de la couverture d’une série de catégories d’actifs reste proche de ses niveaux les plus élevés des 10 dernières années. La grande exception est l’inflation que les marchés évaluent à environ 1,2 % pour la prochaine décennie. Il est peu coûteux de parier que l’inflation sera un peu plus élevée que cela dans les années à venir, d’ici 2030. ”

Reste à savoir comment se prémunir d’une accélération de l’inflation. La première chose à garder en tête est que l’inflation est un risque, donc ni une certitude ou une source profit. La meilleure façon de s’en protéger est donc de l’intégrer dans sa stratégie de portefeuille. Cela implique en tout premier lieu d’éviter les obligations de (très) long terme. Des titres à maximum cinq ou six ans vous permettront de pouvoir assez rapidement renouveler votre portefeuille sans acter de moins-value en cas de remontée durable de l’inflation et des taux.

Au niveau des actions, les entreprises ayant un important pouvoir de fixation des prix (marque, avantage technologique, meilleure maîtrise des coûts) sont certainement à privilégier en période d’inflation (et en toutes circonstances d’ailleurs).

Pour compléter votre protection, vous pouvez opter pour des placements dédiés comme les obligations liées à l’inflation. A défaut de vous offrir un rendement élevé, elles vous protègent directement contre l’inflation. Retenons ensuite l’immobilier qui bénéficie de l’indexation des loyers. L’or, enfin, est régulièrement cité comme une protection contre l’inflation. Cela demande toutefois un suivi plus dynamique, le métal jaune protégeant surtout de la crainte de l’inflation.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici