L’IPO de Lyft peut-elle déjà être comparée à celle de Facebook ou d’Amazon?

L’euphorie de l’introduction en Bourse de Lyft a été de très courte durée. La valorisation excessivement élevée du titre incite les marchés à la prudence alors que le groupe devra continuer à lourdement investir pour exister face à Uber.

“Lyft s’envole après son entrée en Bourse ” pouvait-on lire le 29 mars. Le concurrent d’Uber a rapidement déchanté. Dès sa seconde séance de cotation, le titre plongeait de 12% pour clôturer sous son prix d’introduction de 72 dollars.

” Prochain Amazon ”

Pas moins de 29 banques ayant participé à l’IPO de Lyft, seules quelques maisons spécialisées ont jusqu’à présent donné leur avis sur le principal concurrent d’Uber. Daniel Ives de Wedbush se montre le plus enthousiaste, parlant ” d’une opportunité en or “. La compagnie évoque une opportunité de marché de 1.200 milliards de dollars, soit les dépenses de transport annuelles aux Etats-Unis.

En Bourse, le parallèle est fait avec Google (IPO en 2004) et Facebook (IPO en 2012). Ils avaient également connu des débuts mitigés en Bourse avant de se hisser parmi les cinq plus grosses capitalisations boursières mondiales.

Lyft marque en effet l’entrée en Bourse de la gig economy, cette nouvelle économie des petits boulots. Les marchés sont donc en manque de points de repère, d’autant plus que les multiples de valorisation classiques ne sont d’aucun secours. Lyft reste largement déficitaire. ” Les investisseurs mettront du temps à comprendre qu’ils passent à côté du prochain Amazon “, renchérit Daniel Ives.

Le géant du commerce en ligne a longtemps suscité la méfiance en raison de pertes chroniques. Enfin bénéficiaire, il est devenu une des trois plus grosses sociétés du monde. Par rapport à son prix d’introduction en Bourse, le titre affiche une hausse de 121.000%. Un placement de 1.000 dollars en 1997 vaut donc désormais plus de 1,2 million.

Comparaison bancale

La comparaison entre Lyft et Amazon est-elle pertinente ? On peut en douter. Lorsqu’elle est entrée en Bourse, Amazon n’était ” que ” la première librairie en ligne du monde, valorisée à 438 millions de dollars. Son incroyable succès et ses profits sont venus de sa diversification avec une gamme d’articles de plus en plus large et surtout les services : abonnement Prime, cloud computing, etc.

Lyft a par contre fait ses premiers pas en Bourse avec une valorisation de 25 milliards de dollars en n’étant que le numéro deux de son secteur. Et ses perspectives de diversification restent assez timides. Le potentiel de marché des vélos et scooters partagés, abordé par le rachat de Motivate, est limité en valeur.

Il est également difficile de comparer Lyft avec Facebook ou Google. Ces deux derniers étaient leaders de leur secteur lors de leur IPO et n’ont laissé que des miettes à leurs concurrents… Twitter a ainsi perdu la moitié de sa valeur par rapport au plus haut atteint dans les semaines suivant son entrée en Bourse en 2013. Yahoo ! , longtemps principal challenger de Google, a fini par quitter le marché et se muer en holding.

Lourds investissements

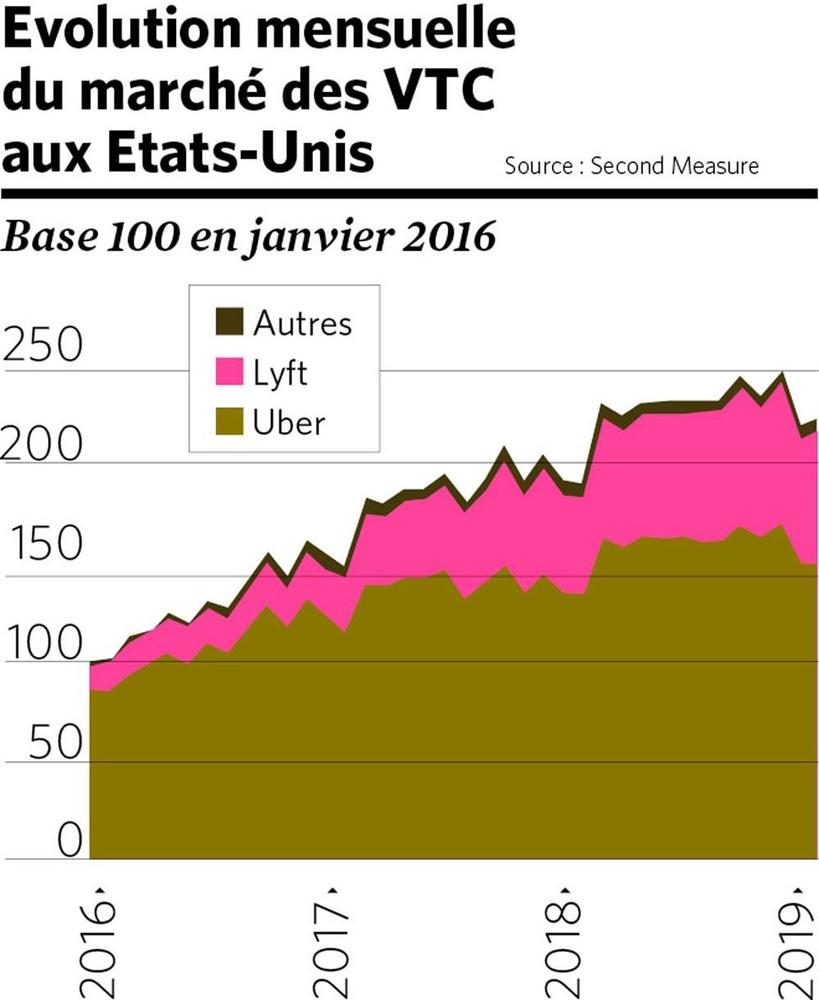

En n’étant que numéro deux et recroquevillé sur le marché américain, Lyft ne part pas avec les faveurs des pronostics. il doit donc redoubler d’efforts et d’investissements. Pour le concurrent d’Uber, il s’agit surtout de dépenses marketing qui ont dépassé les 800 millions de dollars l’année dernière, soit 37% de son chiffre d’affaires. Avec un impact limité sur la part de marché du groupe comme le montre le graphique ci-contre. Lyft a surtout gagné des parts de marché en 2017 quand Uber a souffert d’une succession de scandales. Son fondateur et ancien CEO Travis Kalanick a été la cible de nombreuses plaintes d’employés pour harcèlement et Uber a dû admettre avoir été victime d’un piratage informatique en 2016.

Lyft n’a pas caché que les 2,3 milliards de dollars levés lors de l’IPO lui serviront en priorité à financer ses investissements qui augmenteront encore en 2019. Notamment en octroyant un bonus de jusqu’à 10.000 dollars à ses meilleurs chauffeurs ayant réalisé au moins 10.000 courses au total et en bons termes avec la compagnie. Les fidéliser est crucial dans un secteur où la plupart des chauffeurs rapportent assez peu. Au cours du 4e trimestre 2018, Lyft a dégagé en moyenne 36,04 dollars de revenus par chauffeur pour à peine 10 courses.

Une marge réduite

Des investissements en pure perte ? Pas selon les analystes de Morningstar : ” Nous pensons que Lyft devrait être en mesure de faire croître ses revenus de 36% par an jusqu’en 2028 grâce à l’adoption mondiale de ses services “. Ils évaluent le marché mondial des services de VTC (véhicule de transport avec chauffeur) à 500 milliards de dollars d’ici 2023.

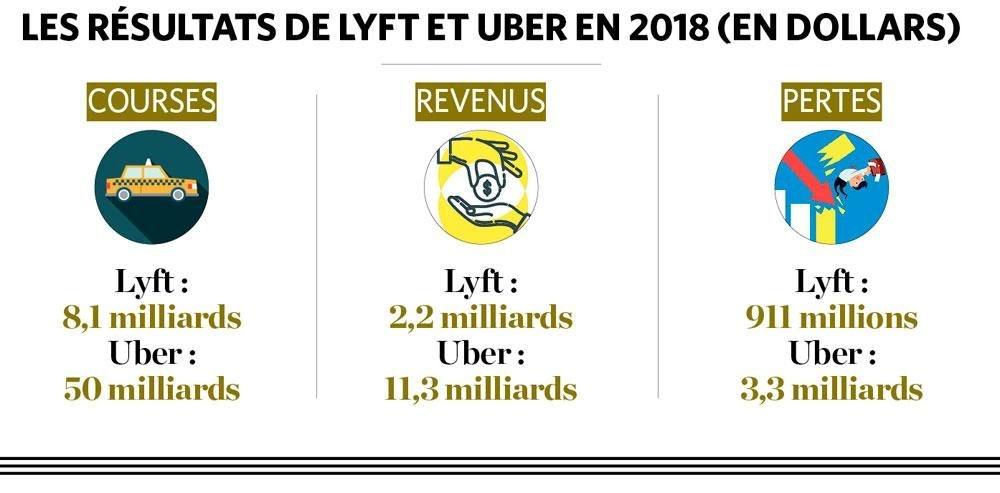

Il s’agit toutefois de revenus bruts, c’est-à-dire portant sur la totalité de la recette des courses. L’an dernier, Lyft en a récupéré 26,8% de commissions, une part en hausse, mais qui a atteint un plafond selon le cabinet d’analyse Trefis. Ce dernier prévoit une stabilisation autour de 25%. De cette commission, il faut encore retrancher les coûts directs comme les assurances, les frais de transaction et le coût de la plateforme. La marge brute de Lyft ne représentait ainsi que 11,4% des recettes totales des courses en 2018. En conservant le même rapport, le groupe devrait doubler les courses pour financer ses autres charges (administratives, R&D, etc.) actuelles.

Trop de risques, Carl Icahn vend

Valorisant la société à 72 dollars par action, les analystes de Morningstar conseillent ” aux investisseurs d’attendre de disposer d’une marge de sûreté suffisante pour acquérir le titre dans un environnement incertain “.

Ils estiment que le groupe pourrait être rentable à partir de 2022 à la condition que les risques entourant la société ne se concrétisent pas. Epinglons notamment l’arrivée d’un nouveau concurrent, la réglementation sociale et fiscale relative aux chauffeurs ainsi que l’émergence d’une offre basée sur les véhicules autonomes pour lesquels Lyft est en retard.

Pour Carl Icahn, cela en était trop, d’autant que la structure de capital n’est guère favorable aux investisseurs activistes. Possédant des titres avec 20 droits de vote, les fondateurs Logan Green et John Zimmer garderont le contrôle total de la société avec à peine 5% du capital. Carl Icahn a ainsi cédé l’entièreté de sa participation de 2,7% en marge de l’IPO. Selon les estimations, il a enregistré un gain de 200% à 300% sur son investissement de 150 millions de dollars en 2015.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici