La chimie cartonne en Bourse

Meilleur secteur des 30 dernières années sur les Bourses européennes, la chimie fait aussi les beaux jours d’Euronext Bruxelles. La sélectivité est toutefois de mise pour encore y investir.

L’indice paneuropéen Stoxx Europe 600 a été lancé en 1998 avec un cours de référence rétrospectif de 100 le 31 décembre 1991. Il a été scindé en 20 indices sectoriels majeurs (19 jusqu’en septembre 2020) avec un même niveau de base 100. Ce qui nous permet de comparer aujourd’hui les performances sectorielles sur trois décennies (voir tableau ci-dessous). Constat: après 30 ans, le secteur affichant le meilleur résultat est celui de la chimie, avec une multiplication par 13 de cette base 100. Quasiment le triple du Stoxx 600 et largement mieux que des secteurs plus en vogue tels que la pharmacie et les nouvelles technologies. Certes, le niveau de l’indice ne tient pas compte de l’ensemble du rendement puisqu’il exclut le dividende, expliquant la piètre performance de l’immobilier. Mais le secteur de la chimie est historiquement plutôt généreux en la matière.

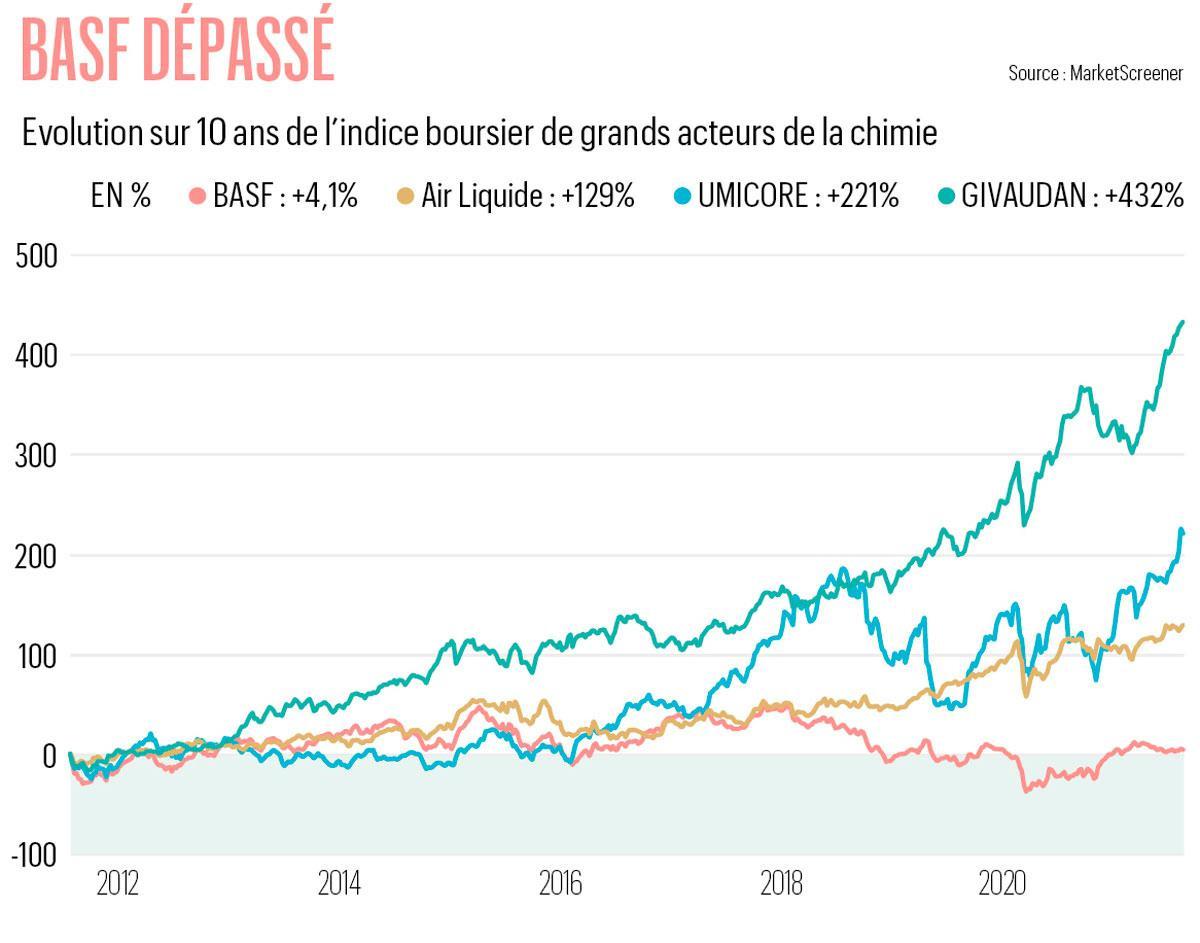

L’évolution de ce secteur est d’autant plus appréciable qu’il a forgé sa surperformance par rapport au Stoxx 600 après la crise financière de 2008. Essentiellement grâce à la chimie de spécialité. BASF, historiquement plus actif dans la chimie de base, a ainsi quasiment fait du surplace au cours des 10 dernières années alors que le groupe belge de technologie des matériaux Umicore ou le leader des parfums et arômes Givaudan ont littéralement décollé.

Bien que premier groupe chimique mondial en termes de revenus, BASF n’est ainsi plus que la troisième action en importance au sein du Stoxx 600 Chimie (voir graphique ci-dessous) avec une pondération de 13,8%, derrière les leaders mondiaux des gaz industriels Linde (pondération de 30,3%) et Air Liquide (14,8%). Givaudan (7,6%) et le spécialiste néerlandais des peintures et revêtements Akzo Nobel (4,5%) complètent le top 5.

Groupes belges en vue

Ensuite, on retrouve notamment Umicore et Solvay. Les deux leaders belges n’ont pas à rougir de leurs performances. Umicore s’est rapidement imposé grâce à son leadership dans les catalyseurs (automobiles) et le recyclage de métaux (précieux) dans les appareils technologiques ainsi qu’à son développement dans les cathodes pour batteries (de voitures électriques). L’ex-Union minière a même atteint un nouveau record en Bourse au cours du mois d’août dans la foulée d’excellents chiffres: hausse de 157% de son profit opérationnel à 625 millions sur les six premiers mois de 2021, mieux que sur l’ensemble de l’année 2019, avant la pandémie.

Solvay a eu un parcours un peu plus agité alors que le groupe était historiquement très présent dans la chimie de base. Depuis le rachat de Rhodia en 2011, il a fortement évolué au gré des acquisitions et cessions d’activités. Désormais en grande partie recentré sur les spécialités, notamment les matériaux composites, Solvay a annoncé en début d’année la filialisation de son activité historique de production de carbonate de soude (utilisé notamment pour la production de verre). Les analystes évoquent une vente de l’activité, ce qui tournerait une longue page d’histoire de plus de 150 ans, mais permettrait aussi à Solvay de finaliser son repositionnement stratégique.

Le secteur dépend de la santé de nombreuses industries: automobile, construction, agroalimentaire, exploitation de gisements, etc.

Perspectives favorables

Globalement, les perspectives de la chimie sont très dépendantes de la conjoncture. En effet, le secteur dépend de la santé de nombreuses industries: automobile, construction, agroalimentaire, industries diverses, exploitation de gisements, etc. Il devrait ainsi continuer de profiter de la croissance de l’économie mondiale sous l’effet de la démographie et du développement de la classe moyenne notamment.

Concrètement, le Conseil européen de l’industrie chimique (Cefic) prévoit que le secteur mondial de la chimie va croître de 3.700 milliards d’euros en 2019 à 6.200 milliards d’euros en 2030. L’essentiel de la croissance est toutefois attendu en Asie. La part de l’Europe (UE + Royaume-Uni, Suisse, Norvège, Turquie, Russie et Ukraine) dans le marché mondial devrait diminuer de 19,4% à 14,2%. La croissance du marché européen plafonnerait ainsi à un peu plus de 20% sur la période 2019-2030.

Cependant, il est évident que les perspectives sont très disparates selon les activités. Dans la chimie de base, qui englobe la pétrochimie et les polymères (plastiques, caoutchouc synthétique) ainsi que les produits de base (acide sulfurique, carbonate de sodium, etc.), elles restent mitigées. Et entre la faible croissance économique ou les prix plus élevés de l’énergie en Europe, tant les prévisions de croissance que les marges sont limitées.

Transition durable

Dans la chimie de spécialité, Research & Markets prévoit une croissance annuelle de 4,3% par an en Europe jusqu’en 2027. De plus, les entreprises du Vieux Continent ont un rôle à jouer au niveau mondial, que cela soit via les exportations ou un développement local, et profiteront donc de la croissance plus soutenue (5,5%) au niveau global. Mais toutes les activités n’en profiteront pas de la même façon, surtout dans un environnement marqué par une accélération de la transition durable. Cette dernière est tant une menace qu’une opportunité. D’une part, elles obligent le secteur à continuer à réduire la pollution et les émissions de CO2 (qui ont déjà baissé de 50% en Europe depuis 1991, selon le Cefic) tout en menaçant certaines activités. Pensons notamment aux produits chimiques de Solvay utilisés pour la production de pétrole de schiste aux Etats-Unis.

D’autre part, les matériaux composites (utilisés notamment pour réduire le poids des véhicules), les batteries, la chimie organique (enzymes, bioplastiques, etc.) sont autant de débouchés prometteurs. Le segment Materials, au centre de la stratégie de Solvay, “offre des solutions en matière de mobilité durable, d’allègement et d’efficacité énergétique”.

Cela explique que les analystes restent plutôt confiants avec un avis moyen de surperformance. Frank Claassen fait partie des plus optimistes avec un conseil d’achat et un objectif de 130 euros, l’analyste de Degroof Petercam épinglant les progrès structurels du groupe depuis la nomination d’Ilham Kadri à la tête du groupe début 2019 et une décote non justifiée.

Concernant Umicore, dont le cours a quasiment doublé depuis le creux de début novembre 2020, les avis sont un peu plus partagés avec une note moyenne de conserver pour la vingtaine d’analystes suivant le titre. Selon les prévisions de résultats de Frank Claassen, le groupe pourrait connaître un léger creux en 2022 alors que ses bénéfices sont actuellement dopés par les prix élevés des métaux précieux (dont le rhodium) et le boom post-confinement des ventes de voitures (catalyseurs). A plus long terme, le développement du groupe dans les cathodes pour batteries, ainsi que le recyclage de ces dernières, devrait toutefois être le principal moteur de croissance. Les corrections (temporaires) offrent ainsi des opportunités aux investisseurs de long terme.

Lire aussi: Pourquoi la Fed fait-elle trembler la Bourse?

Recommandations

Hors de nos frontières, Givaudan reste une valeur sûre. Le leader mondial des arômes et parfums est notamment parvenu à prendre le virage de produits naturels, que cela soit dans l’alimentaire (yaourts, boissons, etc.) ou la cosmétique et la parfumerie. A 45 fois le bénéfice prévu cette année, le titre est toutefois très cher même si Bill Gates reste confiant, conservant sa participation de 14% dans le groupe suisse.

Au sein du Stoxx 600 Chimie, les chouchous des analystes sont Linde et Air Liquide, spécialistes des gaz industriels. Linde présente une valorisation un peu plus tendue de 30 fois le bénéfice prévu cette année, prime pouvant s’expliquer par son leadership mondial et sa double cotation à New York (depuis sa fusion avec l’américain Praxair). Air Liquide est aussi assez chèrement valorisé à 27 fois le profit attendu en 2021. Cependant, les analystes restent positifs en raison de la croissance du marché attendue à entre 6% et 7% pour la période 2021-2028, de sa forte concentration (80% de parts de marché pour Linde, Air Liquide et Air Products) et des perspectives de développement. Le secteur est en effet en première ligne pour le développement d’une filière hydrogène dans l’automobile et l’industrialisation de la capture de carbone dans l’atmosphère. Des projets qui restent toutefois encore hautement hypothétiques.

Dans un tout autre domaine et hors du Stoxx 600 Chimie, le groupe néerlandais Corbion ne cesse de s’illustrer. Spécialiste des additifs alimentaires et ingrédients biosourcés, il a bénéficié d’une croissance organique de 18,5% au 2e trimestre qui fait forte impression. Le groupe, aux prises avec la hausse des coûts des matières premières et de transport au premier semestre, prévoit de fortement améliorer ses marges au cours des prochaines années. L’action est toutefois plébiscitée et s’échange à 35 fois les bénéfices.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici