La fin des holdings trop chers

Les holdings jouissent d’une bonne réputation auprès des investisseurs. Ils y voient notamment un moyen de protéger et de diversifier leurs investissements. Une réputation surfaite au vu de leur chute depuis le début de l’année. Ce qui pourrait toutefois offrir certaines opportunités.

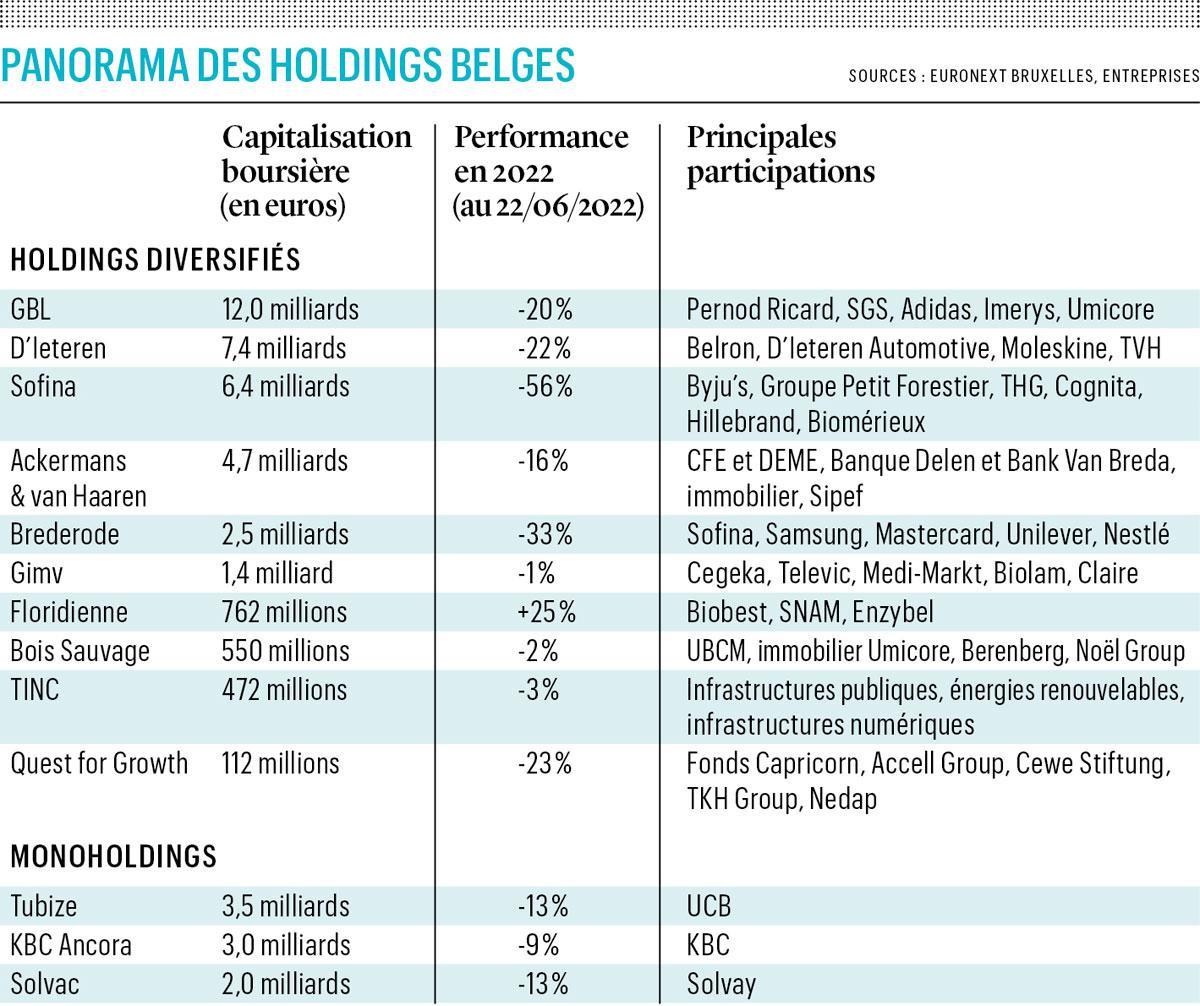

Diversifiés, gérés par des professionnels, les holdings sont censés offrir un rendement attractif et une certaine protection en période difficile. Une réputation surfaite au vu des performances de cette année. Sur les 13 sociétés de portefeuilles recensées sur Euronext Bruxelles, seul le petit holding industriel Floridienne affiche une performance positive.

Si vous aviez investi en fin d’année dernière dans un portefeuille de holdings belges pondéré en fonction de la capitalisation boursière, vous accuseriez une perte de 27%. Cette déconvenue découle surtout de la chute des Bourses et du brusque coup d’arrêt du marché du private equity (actions d’entreprises non cotées). Scott Kleinman, coprésident du géant Apollo, concède ainsi que des entreprises non cotées avaient été survalorisées en raison de la longue période de taux bas. Il s’attend ainsi à une (poursuite de la) chute des valorisations.

Sofina: annus horribilis

Longtemps, le holding de la famille Boël est restée discret, privilégiant les investissements de bon père de famille (Danone, Total, Colruyt, Engie, etc.). Sous la direction de Harold Boël, CEO depuis 2008, Sofina a progressivement dynamisé sa gestion, visant notamment le private equity. Depuis cinq ans, le holding a aussi renforcé sa communication et sa transparence. Sa décote historique (jusque -40%) s’est ainsi muée en une prime qui a atteint 30% fin 2021. Les investisseurs étaient donc prêts à payer très cher pour avoir accès au portefeuille de Sofina faisant la part belle aux technologiques, notamment dans les pays émergents. Le durcissement de la réglementation du secteur technologique en Chine, la remontée des taux, le coup d’arrêt du private equity ou les accusations de manipulation visant Byju’s ont toutefois plombé le titre. Malgré ces contretemps et les perspectives mitigées à court terme, Sofina n’a pas dérogé à sa stratégie. Le holding vient ainsi récemment d’investir dans la start-up tchèque Rohlik, active dans l’e-commerce.

Sur les 13 sociétés de portefeuilles recensées sur Euronext Bruxelles, seul Floridienne affiche une performance positive.

Les analystes restent globalement à l’achat, Degroof Petercam et KBC Securities ayant respectivement des objectifs de cours de 363 et 283 euros. Seul Kepler Cheuvreux a un avis négatif (réduire) émis en mai dans le sillage d’une révision à la baisse des valorisations du private equity. Mais avant tout redressement durable, Sofina devra crever l’abcès Byju’s. Selon Fraser Perring, qui avait révélé le scandale Wirecard, le géant indien (non coté) de l’apprentissage en ligne comptabilise des ventes trompeuses (à des personnes qui ne pourront payer). Le holding est jusqu’ici resté silencieux bien que sa participation dans Byju’s soit valorisée à 1 milliard d’euros.

GBL: un leader diversifié

Le holding de feu Albert Frère demeure le plus important sur Euronext Bruxelles. Sous la direction de Ian Gallienne, GBL a activé sa stratégie et a développé son pôle private equity. L’année dernière, il a même annoncé que sa plateforme Sienna Capital se lançait dans la gestion d’actifs non cotés pour compte de tiers. Toutefois, les participations dans de grandes entreprises constituent toujours la colonne vertébrale du portefeuille avec, dans l’ordre, Pernod Ricard, SGS (leader mondial de l’inspection et de la certification), Adidas, Imerys (leader des minéraux industriels) et Umicore. Fin mars, ces cinq investissements représentaient 64% du portefeuille. Malgré d’importantes corrections depuis le début de l’année (-36% pour Adidas, -30% pour SGS) et les difficultés du private equity, GBL demeure fidèle à sa stratégie. Il poursuit le développement (par acquisitions) de Sienna Capital et a opéré quelques investissements ciblés, notamment dans le leader européen des cliniques d’ophtalmologie Sanoptis. Le holding veut aussi se profiler en société d’investissement ESG (environnement, social et gouvernance) et a notamment reçu une note extrafinancière de 82% de Standard & Poor’s. Ce qui pourrait attirer davantage d’investisseurs, également intéressés par la forte décote (> 30%) et le rendement de dividende attractif (3,5% brut). Les quatre analystes suivant le holding sont à l’achat avec un objectif de cours moyen de 102 euros.

D’Ieteren: diversification mitigée

De groupe actif dans les services automobiles, D’Ieteren veut évoluer en holding à vocation patrimoniale. La principale décision stratégique a été la vente de 40% de Belron (leader du vitrage automobile avec des enseignes comme Carglass et Safelite) à CD&R en 2017. Depuis, D’Ieteren étoffe progressivement son portefeuille. Il a ainsi acquis le spécialiste des carnets de notes haut de gamme Moleskine et 40% de TVH Group (distributeur de pièces détachées pour les équipements de construction, industriels et agricoles). Il a aussi créé une filiale immobilière et est en train de reprendre Parts Holding Europe (spécialiste indépendant de pièces de rechange). Jusqu’à présent, D’Ieteren a toutefois surtout profité du bon comportement de Belron. L’année dernière, la vente d’une participation par CD&R a été réalisée sur la base d’une valeur d’entreprise de 21 milliards d’euros (dettes comprises), contre 3 milliards en 2017. Suivant cette transaction, la participation majoritaire de D’Ieteren dans Belron vaut 8,6 milliards, soit davantage que sa capitalisation boursière. Cependant, Belron n’échappe pas à la baisse des valorisations dans le private equity et D’Ieteren y est extrêmement exposé. Selon Kris Kippers de Degroof Petercam, Belron représente 71% du portefeuille du holding. Il recommande toutefois le titre à l’achat au vu de la forte décote par rapport à sa valeur intrinsèque estimée de 207 euros par action. Le titre est donc attractif en termes de valorisation mais n’offre qu’une diversification très limitée.

Ackermans & van Haaren: scission de CFE

Le holding anversois a annoncé à la fin de l’année dernière la scission de CFE dont elle détient 62%. CFE sera recentré sur les activités de construction et de promotion immobilière et filialisera DEME (dragage, installation d’éolien offshore). La première cotation est attendue pour ce 30 juin. En mai dernier, CFE s’est toutefois fendu d’un important avertissement sur résultats en raison de la hausse du coût des matières premières. De plus, nombre d’indicateurs témoignent d’un ralentissement du marché de la construction en raison de la remontée des taux. DEME avait déjà vu son carnet de commandes se tasser au premier trimestre. Le deuxième pôle majeur d’Ackermans & van Haaren, la banque privée (Delen & Banque Van Breda), se porte mieux. Delen excelle même depuis 10 ans en parvenant à croître rapidement tout en compressant ses coûts. Son ratio coûts/revenus de 50% est inégalé dans le secteur grâce à l’automatisation et à la standardisation. Van Breda, qui s’adresse aux entrepreneurs et professions libérales, joue aussi un rôle essentiel pour attirer des clients vers Delen. Au total, les pôles CFE+DEME et banque privée représentent chacun 38% du portefeuille, selon Degroof Petercam. Le solde est constitué d’immobilier, de participations dans l’énergie (dont Sipef) et d’un pôle “croissance” (private equity). Les analystes sont assez partagés (2 acheter, 2 conserver) en raison des perspectives difficiles à court terme pour CFE et DEME.

Brederode: le Berkshire Hathaway belge

A l’image de Sofina, Brederode a brillé jusqu’à la fin 2021 avant de brusquement décrocher. Les deux holdings sont, il vrai, très liés. Ce sont des acteurs historiques de l’économie belge qui ont perdu leur raison d’être avant de devenir des sociétés d’investissement. Dans le cas de Brederode, c’est Pierre van der Mersch, surnommé le Warren Buffett belge, qui a repris le contrôle dans les années 1980. Il a pleinement profité de la décennie faste qui a suivi avec des investissements dans Fortis ou Electrabel notamment. Depuis le début de ce siècle, Brederode a simplifié ses structures puis a profité de ses investissements dans le private equity, comme Sofina. Cette dernière est aussi la principale participation individuelle de Brederode (12% du portefeuille fin 2021). Dans le private equity (64% du portefeuille), le Berkshire Hathaway belge investit via des fonds, collaborant avec de nombreux gestionnaires de premier plan (Ardian, Providence, EQT, Carlyle, Bain Capital, etc.). Jusqu’à la clôture du premier trimestre, Brederode affichait une légère prime par rapport à sa valeur intrinsèque. Depuis, le titre a flanché mais on peut craindre de nettes dépréciations au sein de son portefeuille, à commencer par Sofina. Un environnement difficile qui offre toutefois l’opportunité de se positionner à bon compte sur un spécialiste très diversifié du private equity. Deux analystes sont à l’achat et le troisième a un avis de réduire, mais son objectif de cours (100 euros) est supérieur à l’actuel.

GIMV: “equity local”

Le portefeuille de la GIMV est composé à plus de 90% d’investissements en private equity (via des participations directes) suivant quatre axes stratégiques: consommateur connecté, soins de santé, industrie intelligente et villes durables. Contrairement à Sofina ou Brederode, il privilégie la Belgique et les pays limitrophes qui représentent 91% de son portefeuille. Sa principale position est Cegeka, société belge de services informatiques dont une filiale s’est récemment alliée à Digi pour le lancement d’un quatrième opérateur mobile en Belgique. Cette stratégie n’a pas permis à GIMV de profiter des années fastes des start-up américaines et asiatiques mais elle lui offre aujourd’hui une certaine protection face au retournement du marché. Le titre n’enthousiasme pas les analystes et fera surtout les beaux jours des amateurs de dividendes, GIMV ayant pour ambition d’offrir un coupon régulier. Il a légèrement relevé son dividende brut lors du dernier exercice, à 2,60 euros brut (rendement net de 3,5%).

Floridienne: solutions innovantes

Historiquement actif dans la chimie, le holding Floridienne s’est progressivement tourné vers les technologies propres, avec notamment Biobest (lutte contre les nuisibles par des insectes inoffensifs), la SNAM (réutilisation et recyclage de batteries automobiles) et Enzybel (enzymes remplaçant des molécules chimiques synthétiques). La SNAM a un profil de croissance affirmé, Floridienne comptant sur le coup de pouce de la stratégie européenne en matière de batteries pour en accélérer le développement. L’année dernière, Gaëtan Waucquez, CEO de Floridienne, évoquait une entrée en Bourse de la SNAM d’ici deux à quatre ans. Il s’agit toutefois de marchés assez jeunes et la liquidité du titre est très limitée. A réserver aux investisseurs aguerris, d’autant plus après un quasi-quadruplement du cours en deux ans.

Bois Sauvage: chocolaté

Holding historique du paysage boursier belge, la Compagnie du Bois Sauvage s’est recentrée sur le chocolat avec UBCM: Jeff de Bruges, Neuhaus, Corné Port Royal et une participation de 25% dans Ecuadorcolat qui cultive 1.300 ha de cacaoyers en Equateur. UBCM représente au total 43% de son portefeuille. Viennent ensuite l’immobilier (21%), Umicore (19% avant la récente chute du titre), la banque privée Berenberg et le holding industriel Noël Group. Un profil atypique qui n’a pas fait recette ces dernières années, d’autant que le holding ne brille pas par sa transparence. Pour Joren Van Aken, analyste chez Degroof Petercam, la communication est à la fois le problème et la solution à la sous-performance de Bois Sauvage, qui affiche une décote de plus de 40%.

Tinc: infrastructures

Tinc signifie littéralement The INfrastructure Company. Elle investit donc dans différentes infrastructures, marché qui a souffert de la pandémie (péages autoroutiers, aux aéroports, etc.). Tinc a toutefois bien résisté et a relevé son coupon au cours de ses cinq derniers exercices. Les analystes se montrent plutôt confiants (avis moyen à acheter) alors que le rendement de dividende atteint les 2,8% net. Mais attention à la liquidité limitée du titre.

Quest for Growth: bulle technologique

Entré en Bourse au sommet de la bulle technologique en 2000, QfG a multiplié les déconvenues. Aujourd’hui, la seule pricaf cotée est gérée par Capricorn Partners. Son portefeuille est surtout composé de positions dans des entreprises européennes cotées (62% du portefeuille) et d’investissements dans des fonds Capricorn (21%). Le titre se traîne en Bourse depuis 20 ans et les trois analystes suivant le titre se contentent tous d’un avis neutre.

Monoholdings

Le seul intérêt des monoholdings étant leur décote par rapport à leur participation unique, la question d’un investissement dépend avant tout de l’entreprise sous-jacente.

27%

Perte de valeur accusée par les holdings belges depuis le début de l’année.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici