Le Bel 20 au plus haut, vraiment?

L’indice phare d’Euronext Bruxelles a atteint un nouveau sommet en 14 ans et n’est plus qu’à quelques encablures de son record historique. L’investisseur a-t-il réellement presque effacé sa perte de la triple crise des 15 dernières années?

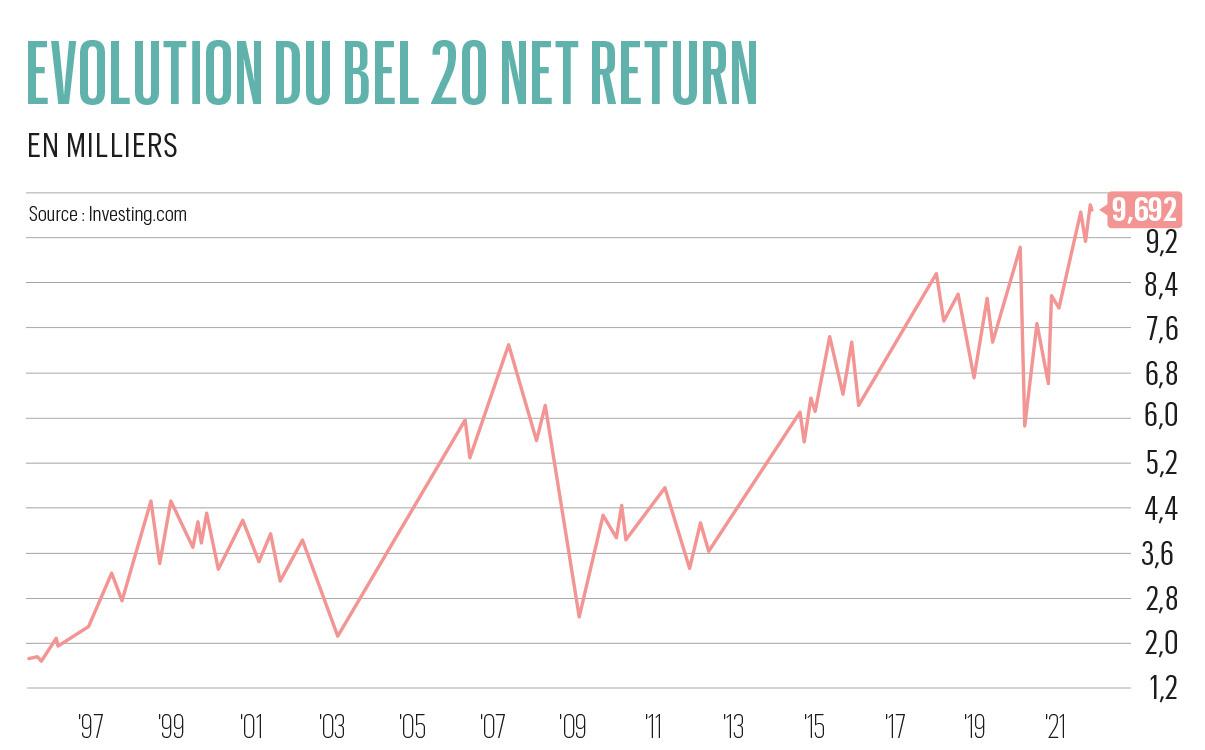

Le Bel 20 a repassé début novembre le cap des 4.400 points, au plus haut depuis 14 ans. L’indice bruxellois a désormais son record de 4.759,01 points, établi le 23 mai 2007, en ligne de mire. Il ne doit en effet plus s’apprécier que de 8% pour atteindre un nouveau sommet. Le Bel 20 Net Return, incluant les dividendes nets (après précompte) réinvestis, est même déjà à un plus haut historique. Une gageure alors que l’indice a traversé une succession de périodes tourmentées ces 15 dernières années. La double crise de 2008 et des dettes souveraines de la zone euro a anéanti le secteur bancaire, autrefois le plus prospère au sein du Bel 20. Plus récemment, la pandémie de Covid-19 a littéralement mis l’économie à genoux. Faut-il en conclure que le Bel 20 est insubmersible?

Le premier bémol est que le cours du Bel 20 est nominal. Il n’inclut donc pas l’impact de la perte de pouvoir d’achat liée à l’inflation, abondamment évoquée pour justifier d’investir en actions plutôt qu’en produits de taux.

Le graphique “Evolution réelle du Bel 20” (ci-dessus) retrace l’évolution réelle, c’est-à-dire en tenant compte de l’inflation, du Bel 20. Le premier constat qui s’impose est que, sans tenir compte des dividendes, l’investisseur accuse toujours une perte de pouvoir d’achat de plus de 30% par rapport à mai 2007. De plus, il n’a pour ainsi dire rien gagné depuis février 2015!

Le tableau est un peu meilleur si l’on regarde le Bel 20 Net Return intégrant les dividendes. L’investisseur a quasiment récupéré son pouvoir d’achat de mai 2007 et affiche un bilan positif depuis début 2015 malgré une volatilité relativement élevée.

Pour obtenir ce résultat, l’investisseur a toutefois dû réinvestir le jour même tous les dividendes nets reçus. Ce qui n’est évidemment pas possible pour un particulier, les frais de transaction étant trop élevés pour réinjecter quelques dizaines ou centaines d’euros de dividendes.

Par ailleurs, suivre le Bel 20 implique aussi d’adapter son portefeuille à chaque changement dans l’indice, soumis à une révision annuelle en mars et à des ajustements ponctuels.

Changements et risques de portefeuille

Celui qui n’aurait pas suivi les évolutions du Bel 20 y aurait grandement perdu. De nombreuses valeurs évincées de l’indice ces 10 dernières années ont ensuite poursuivi leur dégringolade. Retenons notamment Dexia en 2012, Nyrstar en 2013, ThromboGenics (devenu Oxurion) en 2014, bpost en 2019 ou Ontex en 2020. Ces dernières ne valent plus qu’une fraction de leur cours lorsqu’elles ont quitté l’indice phare d’Euronext Bruxelles, voire ont quitté la Bourse comme Dexia.

Plusieurs valeurs intégrées dans l’indice cette dernière décennie ont par contre grandement contribué à la performance récente comme Melexis qui a rejoint le Bel 20 en mars dernier, WDP en 2019 ou ArgenX en 2018.

D’un point de vue patrimonial, ces révisions régulières n’ont toutefois pas résolu le manque de diversification de l’indice. KBC, ArgenX et AB InBev représentent à elles seules toujours plus d’un tiers du Bel 20.

Ces chiffres et observations nous rappellent que même si les marchés des actions sont à n’en pas douter la classe d’actifs offrant le meilleur rendement sur le long terme, se contenter d’un panier aléatoire de titres est insuffisant pour espérer un rendement satisfaisant.

> Lire aussi: Actions immobilières: quelles valeurs choisir?

Les limites du Bel 20

Dans les faits, celui qui aurait acquis les actions du Bel 20 au printemps 2007 accuse toujours une nette perte de pouvoir d’achat alors que l’on lui promettait un rendement sûr. KBC, Fortis et Dexia offraient alors de généreux dividendes grâce à d’imposants bénéfices et leur stratégie centrée sur l’Europe était censée les protéger de la crise des subprimes. D’autres valeurs étaient aussi réputées être de “bon père de famille” en quête de rendement récurrent comme GDF Suez (devenu Engie), qui a perdu les deux tiers de sa valeur en Bourse ces 14 dernières années.

Plus récemment, force est de constater que l’investisseur n’a que moyennement profité d’un investissement dans le Bel 20 depuis 2015. Après inflation, le gain plafonne à 16% sur six ans, soit un maigre rendement réel de 2,5% par an, loin du climat d’euphorie parfois décrit.

On peut avancer plusieurs explications à ces performances globalement décevantes. La première est évidemment que les marchés européens ont pâti d’une économie poussive depuis 15 ans.

La deuxième est que le vivier d’actions disponible pour constituer le Bel 20 est relativement limité. Des valeurs en perte de vitesse sont ainsi maintenues longuement au sein de l’indice, tout simplement faute de candidats pour les remplacer. Dexia n’avait ainsi été évincée de l’indice qu’en mars 2012, quasiment cinq ans après le début de la crise et alors que la société avait déjà annoncé la vente de l’essentiel de ses activités opérationnelles, dont la banque en Belgique.

Enfin, la troisième est la trop faible représentation des valeurs technologiques sur les Bourses européennes en général et Euronext Bruxelles en particulier. Outre les biotechs, extrêmement volatiles et qui n’ont pas toujours souri au Bel 20, seul Melexis, spécialiste des semi-conducteurs pour l’industrie automobile, a un profil technologique au sein de l’indice bruxellois.

Investir mondialement

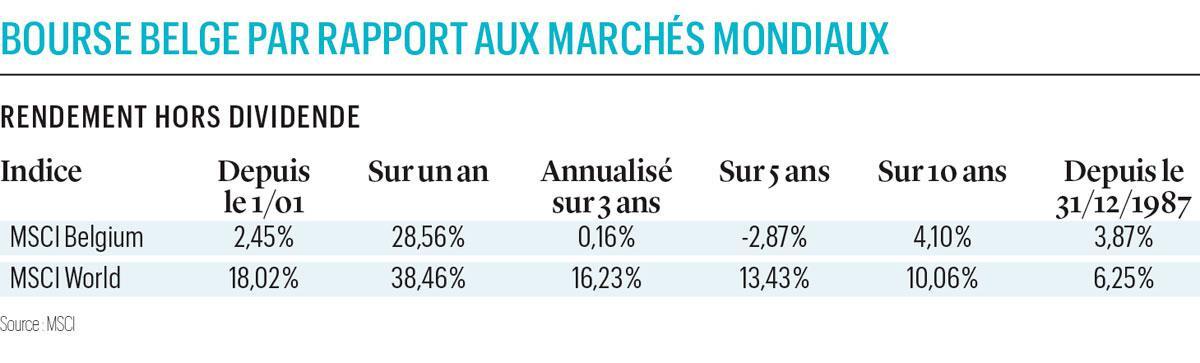

Pour espérer obtenir un bon rendement, il est indispensable d‘élargir ses horizons. Pour un investisseur belge, l’indice MSCI World, rassemblant 23 marchés développés mondiaux (hors émergents), affiche ainsi une appréciation après inflation de +50% depuis mai 2007 contre -0,2% pour le Bel20.

Cette tendance à la sous-performance des marchés européens est sans doute appelée à perdurer alors que les économistes prévoient que le poids économique de l’Europe va continuer à fondre. Selon PwC, la part de l’Union européenne va ainsi reculer de 15% en 2016 à 9% en 2050.

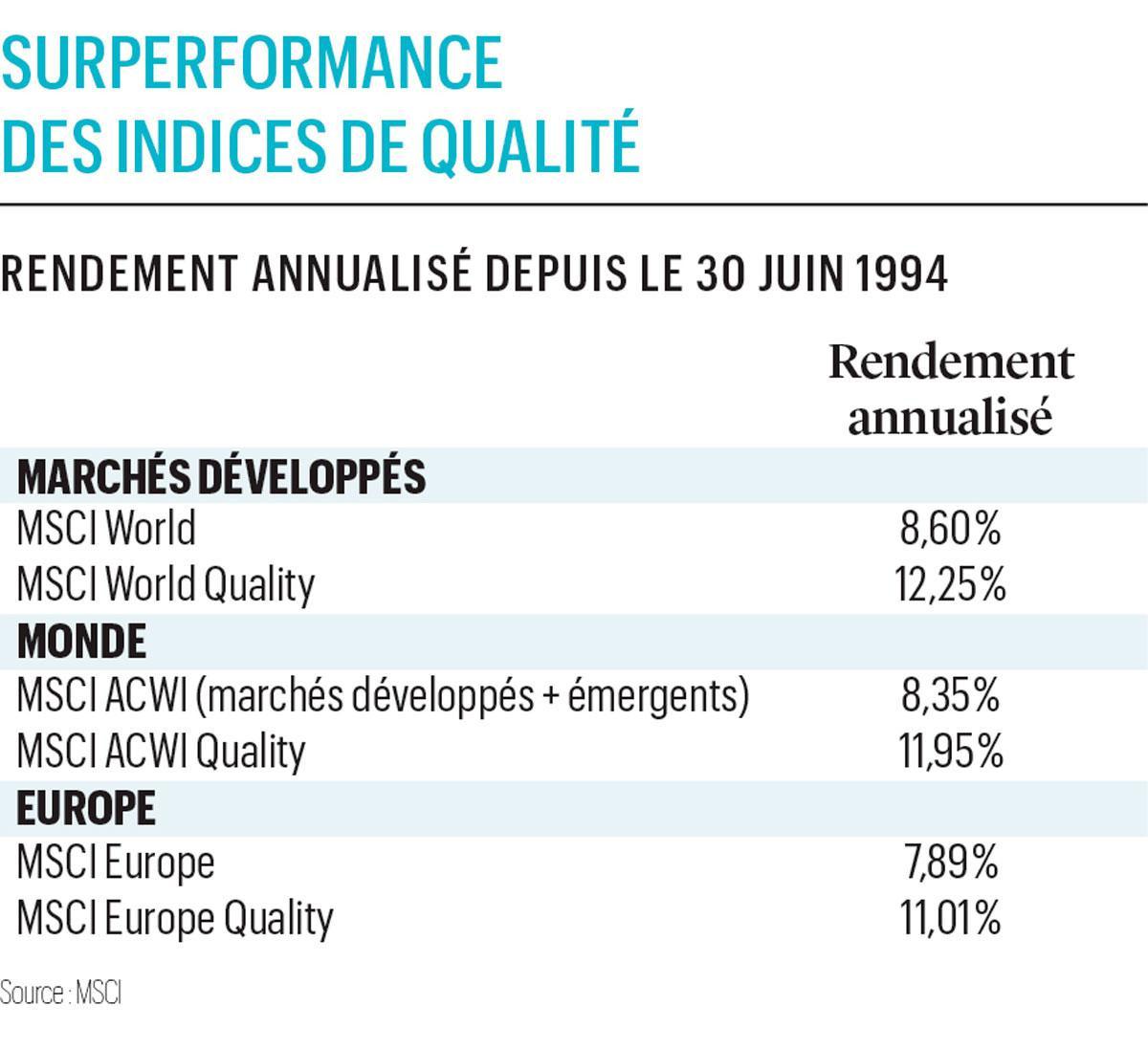

Le second enseignement des performances historiques des marchés est que les valeurs de qualité réalisent des performances bien supérieures. MSCI distingue trois grands critères de qualité pour ses indices de type “Quality”: un rendement sur fonds propres élevé, une croissance continue des bénéfices et un endettement financier limité.

Une recette assez simple qui a fait ses preuves depuis plusieurs décennies en Bourse, parvenant à combiner un rendement supérieur et une volatilité moindre. Toutefois, cela demande un suivi intense d’un large éventail de valeurs avec une rotation plus élevée du portefeuille pour évacuer toute entreprise commençant à montrer des signes de fébrilité.

La bonne nouvelle est que MSCI assure ce suivi au jour le jour et que des ETF vous permettent d’y investir directement. Citons notamment le Xtrackers MSCI World Quality UCITS (ticker: XDEQ ; Bourse de Francfort ; IE00BL25JL35 ; frais annuels de 0,25%) pour l’ensemble des marchés développés et l’Amundi MSCI Europe Quality Factor UCITS (ticker: QCEU ; Euronext Paris ; LU1681041890 ; frais annuels de 0,23%) au niveau européen.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici