Le métavers, un nouvel eldorado boursier

En dépit de la correction sur le secteur technologique, la montée en puissance du métavers est indiscutable, avec pour preuve le lancement récent de deux fonds exposés sur cette thématique.

Le métavers a été l’une des dernières tendances du secteur technologique à avoir fait son apparition à la fin 2021 avant la forte correction des cours intervenue suite au changement d’orientation de la politique monétaire dans les pays développés. Ce revirement a été encore confirmé ces derniers jours avec la hausse du taux directeur de la Banque centrale européenne, qui a mis fin à sa politique de rendement négatif en place depuis 2014.

Mais tout d’abord, qu’est-ce que le métavers (aussi appelé le web 3.0) et en quoi est-ce une opportunité pour les investisseurs? Dans la première version des interactions sur internet, l’ambition était principalement de connecter les utilisateurs avec l’information, et cet usage reste encore très important à l’heure actuelle. Ultérieurement, internet a été de plus en plus utilisé pour permettre aux utilisateurs d’entrer en contact entre eux avec les systèmes de messagerie et les réseaux sociaux.

Avec le métavers, c’est l’ensemble des moyens permettant de virtualiser votre vie qui est mis au centre de la loupe. Cela peut se schématiser par quatre grands sous- secteurs qui se trouvent à l’intersection du monde réel et du monde virtuel: les réseaux sociaux, le jeu en ligne, les solutions de travail décentralisé, et toutes les entreprises qui mettent en place l’architecture de cette virtualisation (hardware, semi-conducteurs). Un film comme Ready Player One est un exemple de ce que pourrait être l’approche du métavers d’ici quelques années, avec une démocratisation des casques de réalité virtuelle.

Le métavers est une opportunité significative qui connaît aujourd’hui une croissance très rapide.

Nouveaux produits

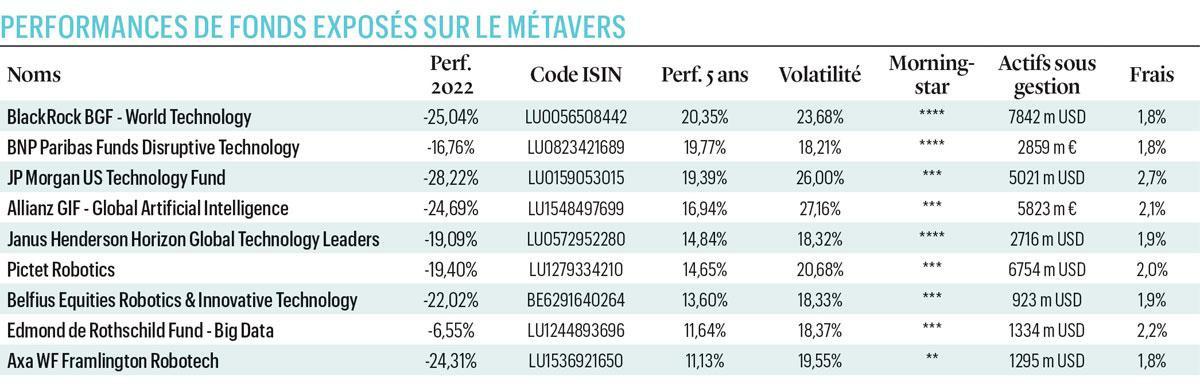

Le recul des cours n’a pas découragé les sociétés de gestion de développer des stratégies sur ce nouvel eldorado, avec deux nouveaux produits qui ont fait l’apparition sur le marché depuis le début de l’année: Axa WF Metaverse (ISIN: LU2429106052) et Belfius Equities Virtu=All (ISIN: BE6333894853). En outre, il existe également plusieurs trackers (ETF) déjà exposés sur cette thématique, ainsi que d’autres fonds de placement technologiques spécialisés sur certains domaines adjacents à la thématique du métavers, comme ceux qui proposent d’investir sur les intelligences artificielles ou sur la digitalisation des sociétés. Notre tableau (ci-dessous) reprend donc essentiellement ces derniers produits, vu que les fonds strictement métavers n’affichent pas encore un historique de performance suffisamment long.

Tom Riley est responsable des stratégies thématiques chez Axa Investment Managers, soit une gamme de fonds répartis sur trois grands ensembles (innovation, démographie et durabilité) dont les encours dépassent aujourd’hui 12 milliards de dollars, dont environ 3,5 milliards de dollars sur le seul fonds Axa WF Robotech (le plus ancien fonds de la gamme lancé en 2015). “Nous avons lancé notre stratégie sur le métavers en avril dernier, avec des encours qui atteignent environ 40 millions d’euros”, explique Tom Riley.

De son côté, le lancement du fonds de Belfius Investment Partners (géré chez Candriam par Johan Van der Biest) est encore plus récent, puisqu’il remonte à la fin du mois de juin, avec des encours qui approchent les 50 millions d’euros. “Si le métavers n’en est aujourd’hui qu’à ses débuts, il est d’ores et déjà clair que cette convergence des mondes physiques et numériques va ouvrir la voie à un grand nombre d’applications nouvelles dans de multiples domaines, comme la blockchain ou la réalité virtuelle.”

Montée en puissance

Pour Tom Riley, “il s’agit d’une opportunité significative qui connaît aujourd’hui une croissance très rapide, et qui est en passe de s’imposer dans l’ensemble de la population. Le métavers n’est d’ailleurs que l’évolution naturelle de l’internet tel que nous le connaissons, un univers dynamique qui offre de nouvelles opportunités grâce à l’amélioration du rendu en 3D et grâce à l’acceptation de ces développements au sein des nouvelles générations”.

Il pointe également que de nombreux groupes très profitables cherchent à s’exposer sur les développements liés au métavers, et que la très large majorité (entre 80 et 90%) des sociétés dans le portefeuille seront bénéficiaires en 2022. “Il ne s’agit donc pas d’investir sur un ensemble de petites sociétés qui dégagent des pertes importantes”, dit-il.

Il existe des concordances avec les autres thématiques proposées par le gestionnaire français, soit environ 20% avec la statégie sur la robotique (notamment au niveau des semi-conducteurs) et 20% avec la stratégie sur l’économie digitale (notamment au niveau de la cybersécurité et des paiements en ligne). “A l’heure actuelle, notre fonds est avant tout un fonds plus basé sur le hardware, avec un positionnement important sur le segment des semi-conducteurs”, poursuit Tom Riley.

Concentration

Tant le fonds d’Axa IM que celui de Belfius IP ont une concentration particulièrement marquée sur les valeurs américaines (plus de 70% des encours), avec une représentation des grandes capitalisations tournant entre 60 et 70% des actifs sous gestion. Les valeurs technologiques figurent en bonne position dans l’allocation, avec environ 60% des actifs sous gestion, le solde étant en position par exemple sur le secteur de la communication (jeux en ligne, réseaux sociaux, etc.).

“A terme, nous devrions assister à une augmentation de la diversité sectorielle à mesure que le métavers va affecter un nombre croissant de secteurs, estime Tom Riley. De même, le poids sur les marchés émergents n’est actuellement que de 10%, mais ces pays représentent déjà plus de 30% du chiffre d’affaires, avec une croissance très rapide provenant de ces régions (notamment de l’Asie).” Des groupes comme TSMC, HYBE ou Tencent figurent déjà parmi les grandes positions du portefeuille.

La question de la pureté est toujours centrale dans un produit thématique. Chez Axa IM, Tom Riley a l’intention d’investir environ 50% des encours sur des noms pour lesquels le métavers constitue une partie importante du chiffre d’affaires, avec comme grand exemple le groupe américain Matterport, qui est spécialisé dans les visites immobilières virtuelles. “Pour nous, il est important de pouvoir montrer facilement pourquoi un groupe est repris dans l’allocation de notre fonds.”

Opportunité d’investissement

Le gestionnaire souligne également que la baisse des cours depuis le début de l’année permet aujourd’hui de rentrer sur cette stratégie sur des niveaux de valorisation particulièrement attractifs, d’autant que les attentes bénéficiaires ont bien résisté. “Le rapport entre le ratio cours/bénéfice (P/E) et la croissance du chiffre d’affaires est actuellement sur un niveau qui n’avait plus été atteint depuis cinq à six ans”, précise-t-il.

“Le deuxième trimestre devrait être le dernier durant lequel la croissance des sociétés value sera supérieure à celle des sociétés de croissance, conclut Tom Riley. Par la suite, les groupes value vont avoir plus de difficultés à surperformer dans un contexte où la croissance économique va faire face à davantage de vents contraires et nous pensons que le marché devrait discriminer en faveur des sociétés dont les résultats vont être plus robustes.”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici