Les élections américaines ont rendu un verdict favorable aux Bourses et à la défense

Aux Etats-Unis, l’absence de vainqueur net aux élections de mi-mandat est historiquement favorable aux Bourses. Ce dont pourraient tout particulièrement profiter les secteurs de l’énergie et de la défense.

Les élections se suivent et se ressemblent aux Etats-Unis, et les observateurs ont de nouveau dû prendre leur mal en patience. Entre dépouillements à rallonge et votes par correspondance, les chiffres du scrutin de mi-mandat présidentiel n’ont été officialisés qu’au compte-gouttes. Et à l’heure d’écrire ces lignes, quelques incertitudes subsistaient.

Il n’empêche, un premier verdict est rapidement tombé: il n’y a pas eu de vague rouge. Les républicains resteront bien minoritaires au Sénat et ne devraient obtenir qu’une courte majorité à la Chambre. Aux lendemains de la publication progressive des résultats, le seul républicain qui avait véritablement le sourire était Ron DeSantis. Son plébiscite en Floride, où il a été réélu au poste de gouverneur avec une confortable avance, renforce sa position au sein du parti. En revanche, Donald Trump paraît sortir très affaibli du scrutin, même s’il devait annoncer mardi dernier sa candidature à l’élection présidentielle de 2024.

Pour les marchés boursiers, ces résultats ont été vécus comme une déception. Mike Wilson, chief investment officer chez Morgan Stanley, souligne qu’une victoire nette des républicains aurait augmenté considérablement les chances de gel des dépenses publiques et de réduction des déficits budgétaires historiquement élevés, ce qui aurait été de bon augure pour les marchés obligataires et les actions.

Pouvoir partagé

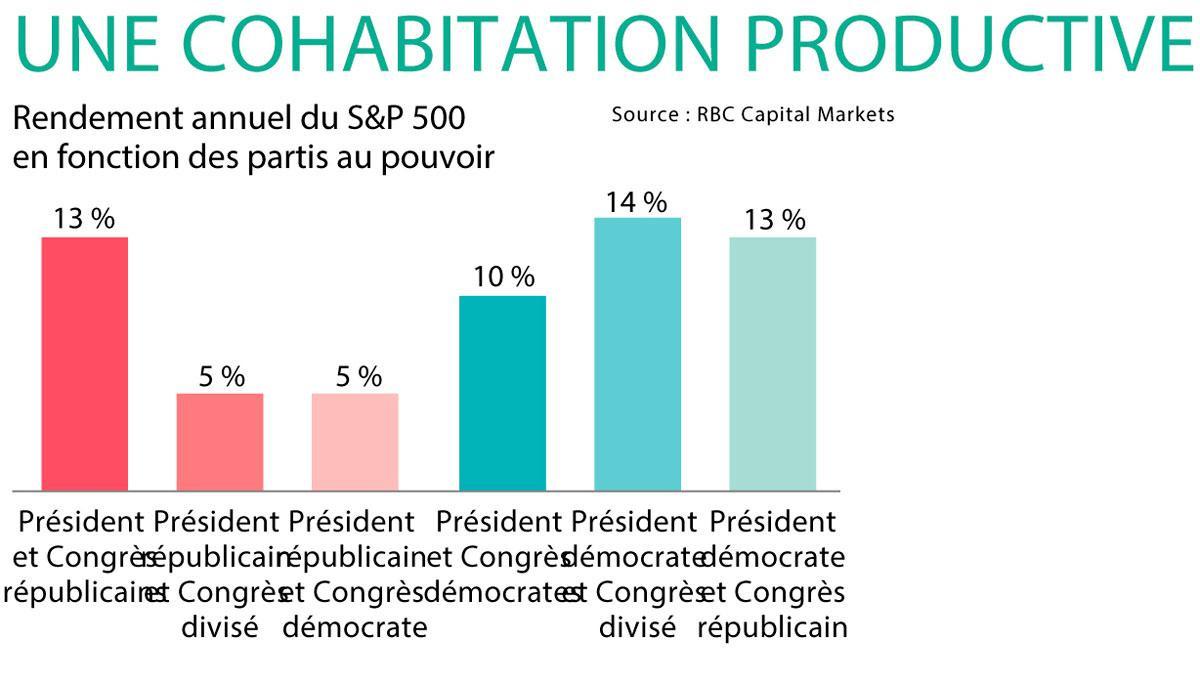

D’un point de vue historique, le verdict est toutefois plutôt favorable. Les périodes de cohabitation avec un président d’un parti et un Congrès aux mains de l’opposition sont traditionnellement bénéfiques pour les Bourses.

La principale explication est qu’un partage des pouvoirs limite les évolutions législatives et que les deux partis doivent trouver des compromis, notamment sur le budget. Pour les marchés financiers qui valorisent la stabilité et les certitudes plus que tout, c’est une excellente chose.

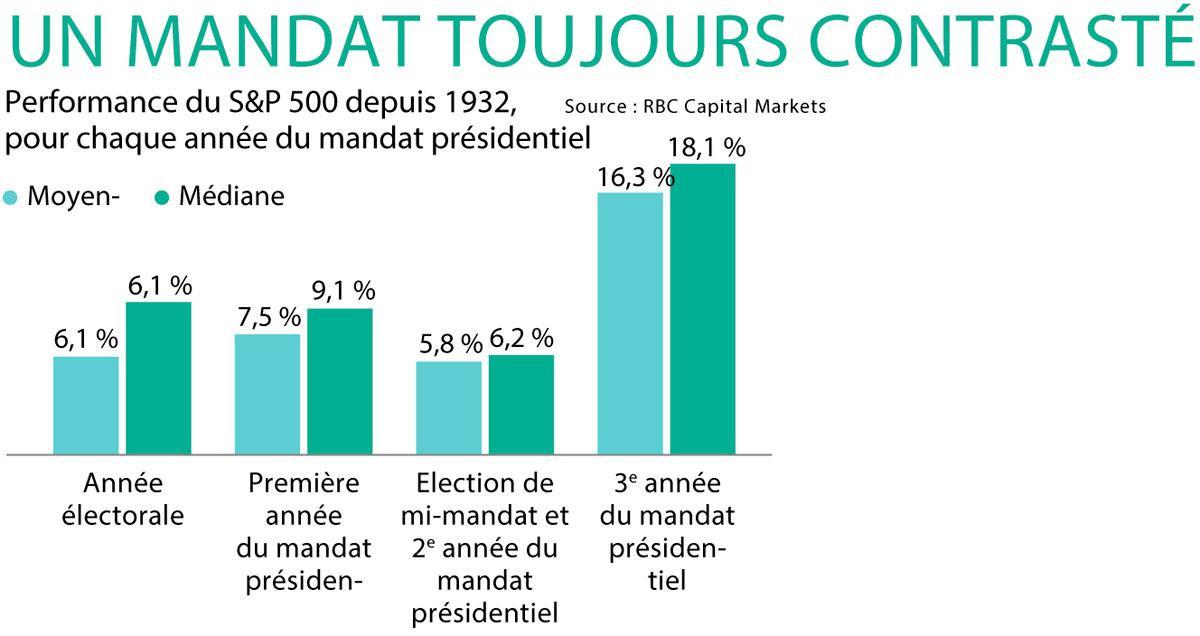

Historiquement, le scénario avec un président démocrate et un Congrès divisé (Sénat démocrate et Chambre républicaine) est même le meilleur qui soit avec un rendement annualisé de 14% pour l’indice américain S&P 500. Pour les marchés, l’autre raison de se montrer optimiste après les élections de mi-mandat est tout simplement qu’elles sont passées. La deuxième année de mandat du président Joe Biden touche ainsi quasiment à son terme, alors que cet exercice est historiquement toujours la moins bonne année.

En revanche, la troisième année de mandat, c’est-à-dire 2023 pour Joe Biden, est traditionnellement la meilleure avec une progression médiane de plus de 18%, sorte de moment de répit entre les avancées législatives recherchées en début de mandat et avant l’entrée dans une nouvelle année électorale. Kelly Bogdanova, vice-présidente et analyste de portefeuille chez RBC, souligne toutefois que le très bon bilan moyen masque aussi d’importantes disparités avec des rendements allant de -5,2% à +41,4%.

Pas de nouvelles taxes

L’analyste insiste également sur l’importance des fondamentaux: “les investisseurs doivent garder à l’esprit que les élections ne sont pas le seul ni même le principal moteur des Bourses. A notre avis, les performances à venir des marchés sont bien plus tributaires des décisions de politique monétaire de la Réserve fédérale, des cycles économiques et de l’évolution des bénéfices des entreprises que des mesures prises par la Maison Blanche et le Capitole.”

Kelly Bogdanova s’attend ainsi à ce que les marchés demeurent volatils face aux risques de récession et aux tensions inflationnistes. Toutefois, la menace de l’inflation a reculé d’un cran la semaine dernière avec un repli aux Etats-Unis à 7,7% en octobre, au plus bas depuis le mois de janvier dernier.

Certes, il est prématuré de considérer que la menace de l’inflation est sous contrôle, mais ce ralentissement est de bon augure. D’autant que le verdict des élections de mi-mandat devrait contribuer à freiner les dépenses publiques et l’envolée des prix, selon Mike Wilson qui estime que “l’inflation actuelle s’explique majoritairement par des dépenses publiques excessives” en sortie de crise du coronavirus.

Au-delà de la tendance, le verdict des urnes influence différemment les secteurs et entreprises. Tout d’abord, le basculement de la Chambre range sans doute aux oubliettes la menace de Joe Biden d’imposer une surtaxe sur les profits des compagnies pétrolières, accusées de “profiter de la guerre” sans faire baisser le prix à la pompe. Pour Dan Clifton de Strategas, c’est une bonne nouvelle pour ConocoPhillips, Cheniere Energy, Williams Companies, Centrus Energy et Entreprise Products.

Ensuite, la taxe sur les rachats d’actions propres ne sera probablement pas durcie. Instauré pour les rachats à partir de 2023, ce prélèvement de 1% n’a pas véritablement freiné les entreprises, contrairement à l’objectif de l’administration démocrate qui espérait qu’elles réduiraient leurs rachats d’actions pour augmenter les salaires. Dans la première version du texte, la taxe devait être de 2%. Surtout, les rachats d’actions étaient conditionnés au fait que l’entreprise applique un salaire minimum de 15 dollars de l’heure…

Enfin, Joe Biden a d’ores et déjà renoncé à son projet de relever le taux d’imposition des entreprises américaines de 21% à 28%.

Peu d’impact sur la santé et le renouvelable

Aux Etats-Unis, l’un des secteurs le plus liés aux décisions politiques est traditionnellement celui des soins de santé. Cependant, le résultat des élections n’aura vraisemblablement qu’un impact limité. Le principal objectif de Joe Biden, à savoir la baisse des prix des médicaments, a fait l’objet de mesures déjà été votées plus tôt cette année, dans le cadre de l’Inflation Reduction Act. Le programme public Medicare sera ainsi autorisé à négocier les tarifs, mais seulement très progressivement. En 2023, Medicare sélectionnera 10 médicaments (coûteux) dont les prix pourront être négociés à partir de 2026. Quinze molécules supplémentaires suivront en 2027 et 2028 avant d’atteindre un rythme de croisière de 20 par an. L’impact chiffré sur les résultats des groupes pharmaceutiques est donc encore très éloigné.

Le même constat s’applique aux énergies renouvelables. Dans son Inflation Reduction Act, l’administration Biden a prévu une hausse des crédits d’impôts pour le renouvelable et Joe Biden sera attentif à protéger cet engagement, une de ses principales promesses électorales. Et les géants technologiques américains sont depuis des années sous la menace d’une plus grande réglementation. La Maison Blanche a d’ailleurs préparé deux projets visant à durcir la loi antitrust aux Etats-Unis, notamment pour éviter qu’ils utilisent leur plateforme pour freiner le développement des concurrents.

Ces projets traînent toutefois depuis des mois, alors que la plupart de ces entreprises ont déjà subi de lourdes pertes en Bourse. Pour Joe Biden, désormais, le temps presse. Les républicains ont en effet clairement indiqué qu’ils ne les soutiendraient pas s’ils reprenaient le contrôle du Congrès. Autrement dit, les grands groupes technologiques américains pourraient être débarrassés de la menace antitrust dans quelques semaines…

La défense, grande gagnante

Pour David Wagner, gestionnaire de portefeuille chez Aptus Capital Advisors, le retour aux affaires des républicains à la Chambre devrait soutenir les dépenses de défense. D’autant plus que Ron DeSantis est favorable à l’aide à l’Ukraine, contrairement à Donald Trump. Les démocrates, traditionnellement moins portés sur les dépenses militaires, sont aussi plus enclins à délier le cordon de la Bourse pour soutenir l’Ukraine, voire Taiwan. Les deux partis s’étaient d’ailleurs entendus à l’été dernier pour voter un budget défense record de 810 milliards de dollars au total.

Pour Dan Clifton, les entreprises (américaines) de défense les mieux positionnées après le verdict des élections de mi-mandat sont Lockheed Martin, Northrop Grumann et Huntington Ingalls Industries.

L’autre domaine où démocrates et républicains pourraient s’entendre, ce sont les infrastructures. De Donald Trump à Bernie Sanders, le sujet traverse l’ensemble du spectre politique américain après des décennies de sous- investissement. Le principal obstacle à de nouveaux investissements, en plus du programme de 1.200 milliards de dollars annoncé l’année dernière, est de trouver un compromis permettant à chaque camp d’en sortir la tête haute.

Toute avancée concrète à ce niveau pourrait profiter aux acteurs classiques des infrastructures comme Granite Construction (génie civil et matériaux de construction), Martin Marietta Materials (matériaux de construction), Vulcan Materials (asphalte) ou Caterpillar (engins de chantier).

Le cannabis recalé dans trois Etats

De nombreux scrutins étaient organisés en même temps que les élections de mi-mandat. Cinq Etats avaient ainsi organisé un référendum pour la légalisation du cannabis à usage récréatif. Les électeurs du Maryland et du Missouri ont voté pour, portant le nombre total d’Etats ayant légalisé la marijuana à 21. L’Arkansas, le Dakota du Nord et le Dakota du Sud ont voté contre. Un verdict mitigé qui limite les perspectives de redressement dans un marché saturé et souffrant de baisses de prix. Dans le Colorado, un des deux premiers Etats à avoir légalisé le cannabis il y a 10 ans, le prix du bourgeon de cannabis a chuté de 62% entre janvier 2021 et octobre 2022.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici