“Les frais ont un impact considérable sur le rendement d’un investissement”

La nouvelle réglementation crée plus de transparence sur les frais liés aux investissements. Les Belges ne se rendent pas tous compte qu’ils paient souvent entre 2 et 3% en frais d’entrée (inutiles). ” C’est aussi possible sans “, précise Philippe Delva, CEO de MeDirect.

Selon la récente réglementation européenne MiFID2, les institutions financières sont tenues de fournir à leurs clients un rapport détaillé des frais générés par leurs investissements en 2018. Plusieurs banques l’ont déjà fourni. Les frais doivent y être exprimés sous forme de pourcentage des actifs investis ainsi qu’en montants absolus. L’Europe opte de cette façon pour la transparence et pour une structure de coûts claire, l’objectif ultime étant d’aider et de protéger les investisseurs.

“Depuis toujours, les investisseurs se préoccupent beaucoup plus du rendement de leur investissement que des frais induits par ce dernier”, affirme Philippe Delva, CEO de MeDirect. “Alors que les frais ont évidemment un impact sur le rendement. Les investisseurs en prendront désormais conscience plus souvent et plus rapidement, et cela inquiète les institutions financières.” Parce qu’à long terme, les frais grignotent effectivement une part importante du rendement d’un portefeuille. ” Si un intérêt sur intérêt (capitalisation) peut augmenter considérablement le rendement, les frais ont quant à eux l’effet inverse. ”

Trouver une banque qui compte peu de frais, voire aucun, n’est pas un luxe.

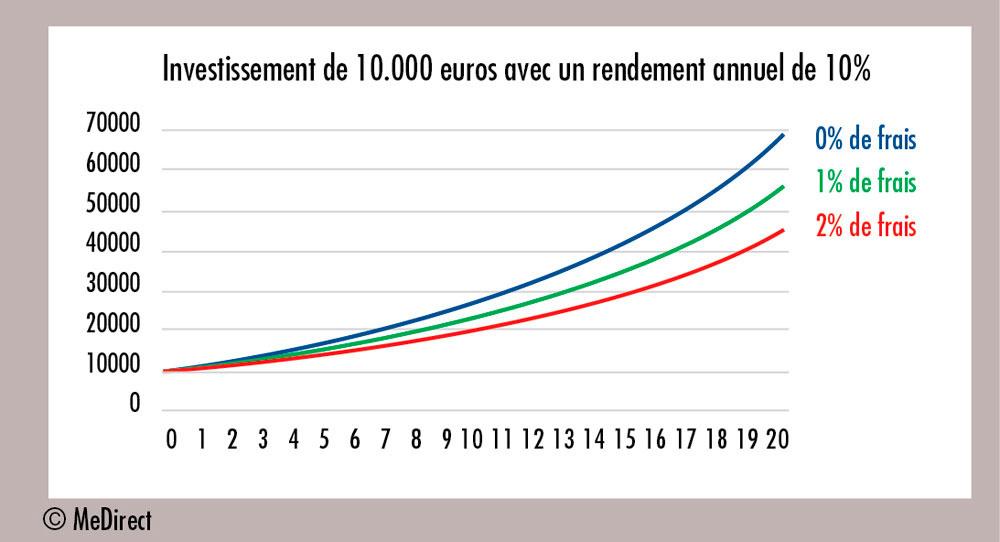

Rien de tel qu’un exemple. Une personne qui investit 10.000 euros, et obtient un rendement annuel de 10%, aura 11.000 euros après un an. Si elle réinvestit ce montant pendant un an, elle aura 12.100 euros au terme de la deuxième année. Cette personne a gagné 1.000 euros la première année et 1.100 euros la deuxième année. Après 20 ans, le montant de départ s’élèvera à 67.275 euros (la ligne bleue dans le graphique).

Et l’impact des frais dans tout ça ? La ligne verte du graphique représente des frais de 1% et la ligne rouge des frais de 2%. Avec des frais de 1%, la personne se retrouve avec 55.025 euros après 20 ans. Avec des frais de 2%, ce ne sont plus que 44.913 euros. La différence est presque aussi importante que le montant initialement investi. Les lignes divergentes figurant dans le graphique montrent que cette différence ne fait qu’augmenter avec le temps. Trouver une banque ou un courtier qui compte peu de frais, voire aucun, n’est donc certainement pas un luxe pour maximiser le rendement d’un investissement.

PAS DE FRAIS D’ENTRÉE NI DE SORTIE

” MeDirect prouve depuis quelques années que les choses peuvent être différentes “, poursuit Philippe Delva. ” Nous proposons plus de 500 fonds d’investissement de 60 gestionnaires de fonds réputés tels que BlackRock, Fidelity, Invesco, Robeco, M&G… sans frais d’entrée ni de sortie. Les clients disposent également d’un compte d’investissement gratuit et la banque ne facture pas de frais de garde. Moins de frais et donc plus de rendement pour le client. ”

Comment MeDirect se rémunère-t-elle ? ” Pour les fonds et les portefeuilles-modèles, l’investisseur ne paie que les frais de gestion portés en compte par les gestionnaires de fonds, qui en rétrocèdent eux-mêmes une partie à MeDirect. Pour la gestion de patrimoine en ligne, tout comme pour les portefeuilles de fonds, l’investisseur s’acquitte d’une petite contribution de gestion s’élevant à 0,90%, TVA comprise. ”

Choisir sur la base de données correctes

L’outil de recherche de fonds de MeDirect.be fournit aux investisseurs des rapports détaillés sur les fonds de placement, avec des informations sur la composition, les performances, les frais et la fiscalité de chaque fonds. Ces données sont accessibles à tous, y compris aux investisseurs qui ne sont pas clients de MeDirect. Philippe Delva : “Il est important que quand les investisseurs évaluent leurs fonds, ils puissent le faire en toute connaissance de cause, sur la base de données correctes.”

(Source: Le Vif Extra: Make Money, Be Happy)

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici