Les immobilières, la valeur sûre d’Euronext Bruxelles

La baisse des taux a de nouveau dopé les cours des sociétés immobilières. Les SIR belges ne semblent toutefois pas avoir épuisé tout leur potentiel pour l’investisseur de long terme attentif aux segments d’activité.

Il faut battre le fer tant qu’il est chaud. Chez Aedifica, on l’a bien compris. La société immobilière a annoncé une augmentation de capital de 418 millions d’euros la semaine dernière, une opération quasi aussi importante que le total de ses trois précédentes levées de fonds (2012, 2015 et 2017). Cela n’a guère effrayé les investisseurs. Aedifica devrait ainsi afficher une valeur boursière proche de 2 milliards à l’issue de l’augmentation de capital. Un montant qui pourrait lui permettre de rejoindre Cofinimmo et WDP dans le Bel 20.

Derrière le succès retentissant des biotechs, les valeurs immobilières s’imposent comme la valeur sûre d’Euronext Bruxelles. La FSMA en dénombre 17 dont 5 ont une valeur boursière d’au moins 1 milliard. Le secteur pèse près de 16 milliards en Bourse, quatre fois plus qu’il y a 10 ans. Avec 12 représentants, la Belgique est le deuxième pays le plus représenté dans l’indice des sociétés immobilières de la zone euro (EPRA REIT Eurozone).

L’engouement des investisseurs est avant tout lié à l’évolution des taux d’intérêt. D’une part, les sociétés immobilières voient diminuer le coût de leurs dettes qui représentent souvent près de la moitié de leurs financements. D’autre part, le rendement de dividende devient comparativement plus attractif. D’autant que l’investisseur dispose de certaines garanties. Les sociétés immobilières réglementées (SIR) doivent faire évaluer chaque trimestre leur patrimoine immobilier par un expert, respecter un taux d’endettement maximal de 65%, se concentrer sur l’exploitation d’un parc immobilier et distribuer au moins 80% de leurs bénéfices sous forme de dividendes.

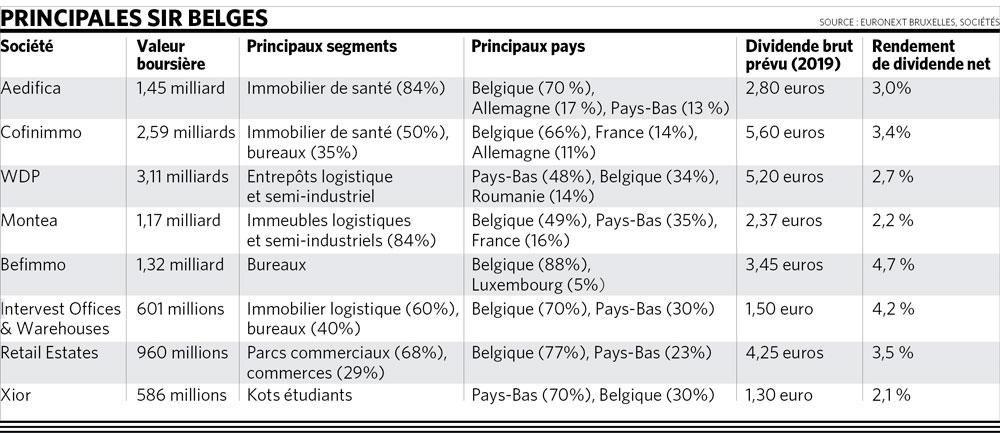

Les SIR belges, valeurs recherchées

Les SIR belges s’imposent comme les valeurs immobilières (réglementées) les plus recherchées. ” Elles profitent de financements bon marché, les banques étant enclines à leur octroyer des crédits car elles sont perçues comme très solides en raison du canevas légal “, explique Christophe Van Canneyt, économiste en chef chez Puilaetco Dewaay. Des banques où abonde de toute façon l’épargne, avec 270 milliards d’euros déposés sur des livrets. ” Les SIR belges sont ainsi réellement les acteurs de croissance dans le paysage des sociétés immobilières européennes “, constate le spécialiste. Beaucoup investissent ainsi hors des frontières, ciblant tout particulièrement les Pays-Bas et l’Allemagne où le marché reste assez fragmenté.

La hausse des cours a toutefois été beaucoup plus rapide que les résultats et les dividendes. De plus, le précompte mobilier frappant ces coupons a été relevé à plusieurs reprises : de 0% à 15% pour les immobilières résidentielles et de 15% à 30% pour les autres. Les rendements de dividende net ont ainsi fondu. Le coupon de plusieurs SIR rapporte même moins de 3% désormais. N’est-ce pas le signe d’une bulle ? La réponse dépend avant tout de l’évolution des taux.

Les détenteurs d’actions immobilières peuvent être rassurés, étant donné l’évolution de la politique récente de la Banque centrale européenne. Celle-ci a reporté toute hausse de ses taux directeurs à 2020 au plus tôt. Elle réfléchit aussi au meilleur moyen d’atténuer l’impact des taux négatifs sur le secteur bancaire. Selon de nombreux observateurs, c’est le signe qu’elle pourrait encore baisser ses taux pour relancer la conjoncture et l’inflation (sous-jacente) qui végète toujours autour de 1% dans la zone euro, loin de son objectif de près de 2%. Le rendement du Bund allemand à 10 ans a ainsi plongé sous zéro depuis la réunion de la Banque centrale européenne de mars.

Gare au “retailpocalypse”

Globalement, le baromètre des sociétés immobilières est ainsi toujours au beau fixe. Evidemment, les cours sont aussi influencés par le climat boursier, très volatil ces derniers temps. Pour un investisseur de long terme, cela constitue un moindre mal, vu le rendement de dividende et la perspective d’une hausse des coupons, surtout pour les immobilières actives dans les segments porteurs. Par contre, les marchés se méfient des immobilières commerciales dans un contexte de concurrence de l’e-commerce. Aux Etats-Unis, il est même question de ” retailpocalypse “. Depuis 2017, les fermetures s’enchaînent à un rythme encore plus élevé que durant la crise, avec des faillites comme Toys’R’Us ou Sears, ancien premier distributeur mondial. Le site spécialisé Business Insider recense déjà l’annonce de la fermeture de 6.000 magasins aux Etats-Unis cette année et les analystes d’UBS évoquent 75.000 fermetures en Amérique du Nord d’ici 2026 alors que la part de l’e-commerce devrait passer de 16% à 25%.

En Europe, la situation est moins critique, mais le développement de l’e-commerce apparaît inéluctable. Les SIR commerciales sont ainsi restées à la traîne ces dernières années comme Retail Estates, Wereldhave Belgium ou Leasinvest. Leur rendement de dividende est plus élevé, mais les perspectives sont mitigées.

Le segment des bureaux reste assez contrasté également, mais le rendement peut parfois valoir la peine, surtout lorsqu’il est sécurisé par des locations à des acteurs publiques comme dans le cas de Befimmo.

Logistique et maisons de repos

Le développement de l’e-commerce profite par contre directement aux SIR actives dans les entrepôts logistiques. ” WDP et Montea sont reconnus comme faisant partie des meilleures sociétés immobilières logistiques en Europe “, souligne Christophe Van Canneyt. Ces dernières années, Intervest O&W a également décidé de réduire la voilure sur le segment des bureaux pour investir davantage dans les entrepôts.

L’autre segment très recherché est celui des maisons de repos, en raison surtout de la grande sécurité qu’il fournit. Les baux sont de longue durée et la demande finale est en hausse constante dans un contexte de vieillissement de la population. C’est la spécialité d’Aedifica et de la plus petite SIR flamande Care Property Invest. Le segment des maisons de repos et des cliniques est également devenu le plus important de Cofinimmo qui était historiquement active dans les bureaux.

A retenir également : Xior, un des rares acteurs de la zone euro sur le marché de niche (plutôt porteur) des kots étudiants, selon Christophe Van Canneyt.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici