Les sicav RDT: incontournables pour les sociétés?

A l’image des épargnants, les entreprises doivent aussi investir pour éviter que leurs réserves de liquidités se déprécient. La réforme de l’impôt des sociétés de 2018 leur laisse toutefois peu d’options, si ce n’est le régime des revenus définitivement taxés (RDT) et les sicav qui permettent d’en bénéficier.

Selon les données de la Banque nationale, les liquidités et dépôts des entreprises belges ont atteint 150,7 milliards d’euros fin 2020, en hausse de plus de 50% en six ans. Ces liquidités ne rapportent toutefois plus rien, voire coûtent. Plusieurs banques appliquent en effet un taux négatif sur les dépôts importants. Dans ce contexte, la tentation est grande d’utiliser ces liquidités de façon plus productive en les investissant, par exemple en Bourse. Notamment si votre société a constitué des réserves de liquidation qui ne peuvent être distribuées qu’après cinq ans pour en conserver l’avantage fiscal.

Doublement taxé

Sauf que depuis la réforme de l’impôt des sociétés en 2018, les investissements directs sont devenus très désavantageux fiscalement. Une société investissant en actions individuelles est taxée tant sur les dividendes que sur la plus-value et ce, sans possibilité de déduire les moins-values. Une PME avec un portefeuille d’actions diversifié risque ainsi d’être imposée sur un rendement global inexistant.

La seule échappatoire est le régime des revenus définitivement taxés (RDT) qui permet d’exonérer tant les dividendes que les plus-values. Les conditions pour en bénéficier ont toutefois été durcies. Le principal obstacle est d’atteindre le seuil d’investissement exigé: participation de minimum 10% dans l’entreprise ou valeur d’acquisition d’au moins 2,5 millions d’euros. Des niveaux qui sont impossibles à atteindre pour une PME.

Reste l’option des sicav RDT, comme nous l’explique Bruno Halleux, estate planner chez BNP Paribas Fortis. “Une sicav RDT investit essentiellement en actions susceptibles de bénéficier du régime des revenus définitivement taxés.”

Depuis la dernière réforme fiscale de 2018, la sicav RDT n’est plus soumise à aucune contrainte de gestion pour bénéficier du régime RDT, que ce soit en termes de durée de détention ou de montant minimum. “Elle doit simplement investir dans des actions compatibles avec le régime RDT, précise le spécialiste. Pour faire simple, ce sont des actions d’entreprises soumises dans leur pays à un impôt normal d’au moins 15%.”

A noter que “les sicav RDT doivent aussi distribuer 90% de leurs gains, plus-values comprises”. Les bonnes années boursières, votre société recevra donc d’importants coupons.

Exonération presque totale

En théorie, la totalité des dividendes et de la plus-value finale peut être exonérée. Mais “en pratique, il faut tenir compte des quelques liquidités que la sicav doit conserver pour gérer les entrées et sorties. Chez BNP Paribas Fortis, nous proposons des produits RDT qui gardent aussi la possibilité d’investir de temps en temps dans des actions hors régime RDT lorsque des opportunités se présentent. Le taux d’exonération des dividendes et plus-values est ainsi de l’ordre de 95%.”

Légalement, cette exonération n’est soumise à aucune condition (montant minimum, durée de détention) dans le chef de la société qui investit. Pour bénéficier du taux d’impôt des sociétés réduit, une PME ne peut toutefois investir plus de la moitié de ses fonds propres (capital libéré majoré des réserves taxées et plus-values comptabilisées) en placements financiers.

Une sicav RDT demeure toutefois un placement risqué, investissant essentiellement en actions. “Nous recommandons aux dirigeants d’entreprise de combiner un investissement dans une sicav RDT avec un placement plus défensif, la proportion dépendant de son profil de risque, poursuit Bruno Halleux. Les compléments idéaux d’une sicav RDT sont, par exemple, un contrat de branche 26 à capital garanti, des obligations individuelles ou encore une sicav au profil défensif. Les gains sur ces placements sont toutefois imposables. A noter que les moins-values réalisées sur sicav ne sont pas déductibles, contrairement à celles portant, par exemple, sur des créances comme les obligations individuelles.”

Dans l’environnement de taux actuels, des obligations de qualité ou fonds obligataires traditionnels ne procurent toutefois qu’un rendement limité. La plupart des établissements financiers proposent désormais des sicav RDT, le marché ayant connu un important développement ces dernières années. La réforme de l’impôt des sociétés de 2018 a en effet remis ce type de produits à l’avant-plan, les rendant quasiment incontournables pour une gestion efficace de portefeuille en société.

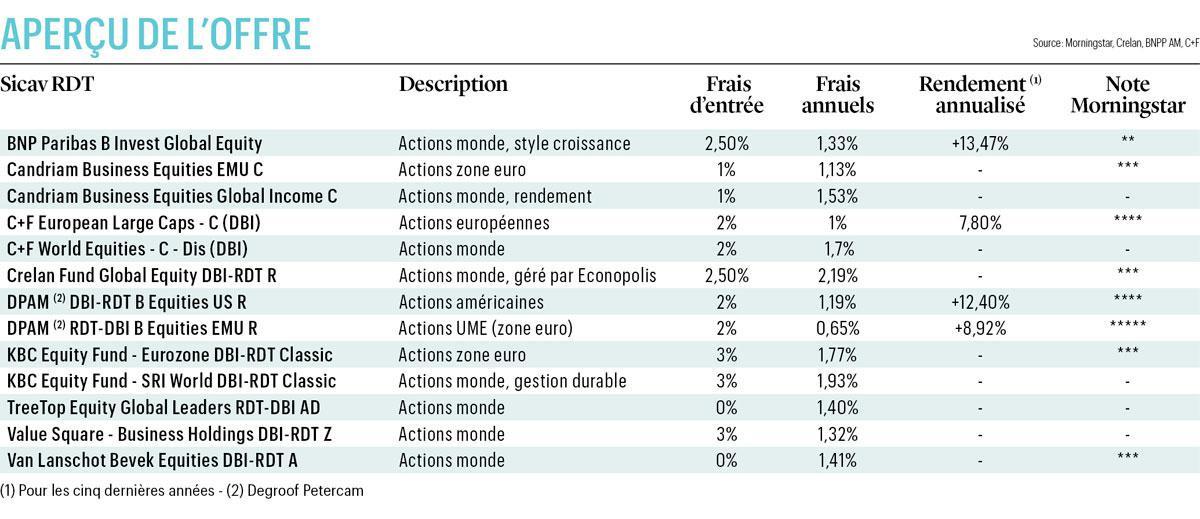

Les sicav RDT investissent généralement en actions mondiales ou européennes. Le tableau ci-contre vous donne aperçu des sicav RDT disponibles pour le grand public. La plupart des banques proposent aussi des parts avec des frais moindres pour leurs clients réguliers, notamment en banque privée, ou de gros investissements.

A noter que nous n’avons mentionné le rendement annualisé que pour les sicav ayant un historique de performance d’au moins cinq ans, ce qui n’est pas le cas de la majorité d’entre elles.

Pas d’autre moyen?

Globalement, les sicav RDT sont des instruments assez coûteux en termes de frais, notamment en raison de la lourdeur de la charge administrative. Mais il n’existe pas de réelle alternative avec les mêmes avantages.

L’une des seules options est d’investir dans un fonds classique ou un fonds indiciel en tablant sur le fait que l’absence d’exonération fiscale sera compensée par un rendement net (après frais supérieur). Cette éventualité est surtout à envisager pour un placement plus défensif dans un fonds de type patrimonial investissant tant en actions qu’en obligations.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici