Morningstar Awards for Investing Excellence: ces fonds seront les plus performants

Morningstar a décerné ses prix annuels aux meilleurs gestionnaires d’actifs et fonds d’investissement du marché belge. Cette année, le spécialiste des fonds utilise une nouvelle méthodologie qui se penche moins sur les performances historiques et tente de prédire quels fonds excelleront à l’avenir.

Arrêtez de dire Morningstar Awards, dites Morningstar Awards for Investing Excellence. Jusqu’à l’année dernière, le spécialiste des fonds décernait des prix en fonction du rendement historique ajusté au risque le plus élevé dans une catégorie de fonds donnée. “Ces critères étaient principalement de nature quantitative et dictés par un processus mécanique”, explique l’analyste Jeffrey Schumacher. Depuis cette année, l’avis des analystes de fonds de Morningstar a plus de poids et récompense les produits qui se démarquent de la concurrence “par une excellente équipe de gestion et un processus d’investissement éprouvé, qui donnent à ces stratégies la capacité de délivrer des rendements supérieurs dans le futur.” Autre changement par rapport à l’année dernière, la catégorie des actions belges a disparu.

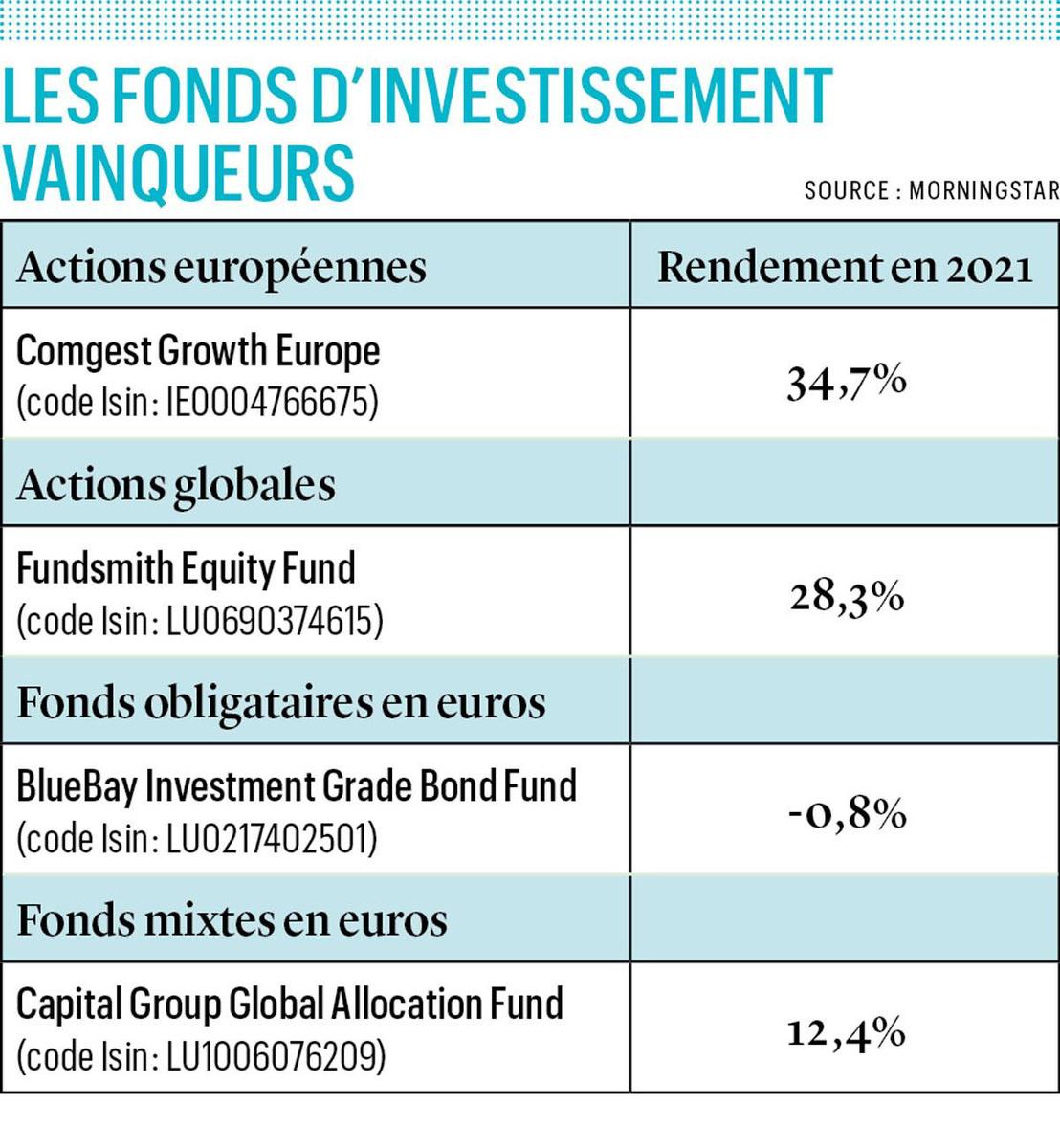

MEILLEUR FONDS D’ACTIONS EUROPÉENNES

Comgest Growth Europe (IE0004766675)

Au fil des années, le gestionnaire parisien Comgest a bâti sa réputation dans la sélection d’actions de haute qualité et propose de nombreuses stratégies performantes sur les marchés boursiers. Pratiquement tous les fonds du groupe partagent une vision de long terme et une sélection qui va viser les sociétés de qualité (croissance visible, rentabilité élevée, barrières à l’entrée) dans des portefeuilles fortement concentrés.

Fondamentaux

Comgest Growth Europe remporte la catégorie du meilleur fonds en actions européennes, avec une progression annualisée supérieure à 10% durant la dernière décennie, et une notation cinq étoiles chez Morningstar. Le fonds est géré par cinq gestionnaires qui affichent une expérience moyenne sur les marchés financiers dépassant 26 ans. Nous avons eu l’occasion de poser quelques questions à Pierre Lamelin, l’un des gestionnaires du fonds.

“La principale idée est que les fondamentaux d’une société finissent toujours par l’emporter. Sur le long terme, la hausse du cours converge vers la croissance du bénéfice par action. ” Dans cette optique, les gestionnaires ont l’habitude de suivre les sociétés pendant plusieurs années et ils profitent des opportunités qui peuvent se présenter sur les marchés pour constituer leurs positions. “Les marchés ont souvent tendance à sous-estimer la longévité de la croissance pour ces sociétés, ce qui nous permet souvent de profiter de leur vision à court terme. Ce qui peut sembler cher aujourd’hui n’est finalement pas si cher au bout de quelques années si la croissance du résultat est prévisible et élevée.”

Ce qui peut sembler cher aujourd’hui n’est finalement pas si cher au bout de quelques années si la croissance du résultat est prévisible et élevée.”

Tendances de fond

“L’exercice 2021 a été particulièrement favorable pour notre fonds, avec des résultats qui ont fortement progressé avec la réouverture des économies. Nous estimons que le chiffre d’affaires des sociétés en portefeuille a enregistré une progression organique d’environ 15% par rapport à 2019, alors que le PIB européen est à peine parvenu à retrouver son niveau d’avant la pandémie.”

Pierre Lamelin indique que la crise a accéléré un certain nombre de tendances de fond qui étaient déjà présentes dans la société, comme la digitalisation, la décarbonation ou le commerce en ligne. “Dans cette optique, de nombreuses sociétés européennes sont aujourd’hui bien positionnées.”

S’il reconnaît que le retour de l’inflation n’est pas nécessairement un bon signe pour les actions de croissance, il estime que les sociétés de qualité sont mieux positionnées si elles ne sont pas endettées et si elles disposent d’une bonne capacité de fixation de leurs prix, soit parce que les biens qu’elles proposent sont particulièrement recherchés (LVMH dans le secteur du luxe) ou proposent des solutions uniques (comme ASML dans les semi-conducteurs).

Cycle économique

Pour les prochains mois, Pierre Lamelin souligne que Comgest Growth Europe n’est pas directement exposé sur l’Ukraine ou la Russie. Son exposition est indirecte et limitée. “La conséquence de cette crise va être l’augmentation rapide des prix des matières premières agricoles et industrielles, avec un risque de stagflation mettant sous pression les actions européennes durant les dernières semaines.”

“Nous restons toutefois convaincus que notre stratégie nous rend moins sensibles à l’évolution du cycle économique et que nos sociétés seront en mesure de traverser la crise grâce à leur bonne santé financière.” Le gestionnaire explique également que l’équipe de gestion va rester à l’affût des opportunités. “Depuis le début 2022, nous avons constitué une nouvelle position sur Sartorius Stedim Biotech et nous avons augmenté celle que nous détenons dans Adyen.”

A côté du néerlandais ASML, Novo Nordisk est l’autre valeur dont le poids dépasse 5% des actifs sous gestion du fonds. “L’innovation va rester un facteur de croissance pour notre portefeuille. Novo Nordisk a récemment reçu le feu vert de la FDA pour le Wegovy dans le traitement de l’obésité, un domaine où le besoin d’une nouvelle offre thérapeutique était particulièrement criant. Les prescriptions ont d’ailleurs démarré sur des niveaux record, ce qui est compréhensible au vu d’une population américaine qui compte plus de 100 millions d’adultes obèses.”

MEILLEUR FONDS D’ACTIONS GLOBALES

Fundsmith Equity Fund (LU0690374615)

Fundsmith Equity Fund a débarqué sur le marché belge en 2018 grâce à MeDirect, le supermarché des fonds d’origine maltaise (mais basé à Bruxelles) ayant convaincu le gestionnaire de faire son entrée dans le pays. Ce produit est un des plus importants fonds d’investissement destiné aux particuliers britanniques, avec des actifs sous gestion qui dépassent les 30 milliards d’euros. Le succès de ce fonds s’explique par une progression annualisée supérieure à 15% durant la dernière décennie, et par une structure de frais avantageuse, en comparaison avec celle de ses concurrents.

Depuis sa création en 2010, Fundsmith Equity Fund est géré par Terry Smith, le fondateur du groupe, et se base sur une approche d’investissement de long terme, basée sur la sélection d’entreprises de haute qualité. Comme la récente analyse de Morningstar le précisait, “c’est un penseur original qui a souvent démontré sa volonté d’aller à contre-courant du marché en adoptant une vision à long terme”. La notation du fonds est Gold, ce qui indique une qualité élevée qui justifie un investissement pour tous les investisseurs.

Faible rotation

Terry Smith est souvent comparé dans les médias britanniques à Warren Buffett pour sa volonté d’acheter et de détenir des entreprises de qualité pour le long terme. “Nous voulons acheter tôt des entreprises très rentables et ne plus rien faire”, soulignait-il récemment à l’occasion d’une conférence en ligne organisée par MeDirect. Le gestionnaire apporte donc peu de modifications dans la composition du portefeuille, avec un taux de rotation du fonds qui est typiquement inférieur à 10% durant une année (moins de 6% en 2021). “Les bonnes entreprises ne deviennent pas mauvaises du jour au lendemain“, ajoutait-il. A titre d’exemple éclairant, pas moins de 7 des 10 plus grandes positions du portefeuille sont inchangées par rapport à la composition du portefeuille en mars 2019, soit

Nos entreprises ont généralement une bonne capacité à fixer leur prix et sont donc en mesure de résister dans un environnement inflationniste.”

Microsoft, PayPal, Intuit, Meta (anciennement Facebook), Novo Nordisk, Stryker et Philip Morris. Fundsmith Equity Fund adopte également une approche très concentrée, avec seulement une petite trentaine de valeurs dans le portefeuille. En 2021, le principal ajout au portefeuille concernait Amazon. “Pendant longtemps, la rentabilité n’a pas été au niveau de nos exigences, même si nous aurions dû rétrospectivement être exposés beaucoup plus tôt sur le potentiel de cette société. Nous avions toujours apprécié sa position dominante dans le domaine des services sur internet (Amazon Web Services), mais l’ensemble des autres activités montrent également des signaux opérationnels très favorables.”

Thématiques

Depuis le début de l’année, le fonds a toutefois perdu sa cinquième étoile, en raison d’une performance qui est globalement retombée, en ligne avec le reste des autres fonds globaux depuis le début 2021. L’exposition sur les thématiques de croissance avait entraîné une pondération sectorielle plus importante sur les valeurs technologiques, de sorte que le fonds a eu tendance à sous-performer le retournement des marchés boursiers vers les segments value.

Pas de raison toutefois de paniquer, selon Terry Smith. “Nous ne pensons pas que notre fonds va surperformer dans toutes les circonstances de marché, par exemple lorsque toutes les actions montent fortement comme ce fut le cas en 2021.” Ces derniers mois, marqués par les pressions inflationnistes et par des attentes d’une hausse des taux, ne constituent également pas l’environnement le plus défavorable à une stratégie comme Fundsmith Equity Fund. “Nos entreprises ont généralement une bonne capacité à fixer leur prix et sont donc en mesure de résister dans un environnement inflationniste”, ajoute-t-il. Il estime donc que la contre-performance de ces derniers mois devrait se corriger rapidement lorsque les circonstances deviendront moins défavorables.

MEILLEUR FONDS OBLIGATAIRE EN EUROS

BlueBay Investment Grade Bond Fund (LU0217402501)

Après avoir remporté l’award 2021 pour le meilleur fonds obligataire en euros, BlueBay Asset Management récidive en 2022 avec un produit différent. Bluebay Investment Grade Bonds Fund succède donc à Bluebay Investment Grade Euro Aggregate Bond Fund au palmarès. “Nous pensons que les marchés financiers ne sont pas fondamentalement efficients, et qu’une bonne analyse peut permettre de profiter des erreurs de valorisation, rappelle Mark Stacey, gestionnaire du fonds. Il faut aussi être en mesure de pouvoir traduire cette analyse en décisions d’investissement qui vont permettre de dégager une performance supérieure à la moyenne dans toutes les conditions de marché.” L’équipe de gestion comporte trois gestionnaires spécialisés sur différentes branches du marché obligataire, qui sont soutenus par une petite quinzaine de spécialistes sur la macroéconomie et sur le crédit. “Les équipes fonctionnent de manière collaborative, au travers d’une plateforme unique sur laquelle l’ensemble des ressources sont partagées (macro, crédit, ESG)”.

Durant la dernière décennie, le fonds a dégagé une performance annualisée de 2,6%, et se voit attribuer un rating silver et une notation cinq étoiles par Morningstar. Dans la dernière analyse disponible sur ce produit, l’analyste de Morningstar souligne que depuis “l’arrivée de l’équipe de gestion actuelle en 2013, le fonds a dégagé une performance ajustée du risque supérieure à celle de sa catégorie, avec un écart par rapport aux concurrents qui s’est significativement creusé à partir de 2017”.

Les marchés financiers ne sont pas totalement efficients et une bonne analyse peut permettre de profiter des erreurs de valorisation.”

Hausse des taux

Pour Mark Stacey, “la préservation du capital est centrale dans la décision d’investissement, ce qui peut sembler être un défi important dans un contexte de croissance des taux obligataires. Ce scénario entraîne une pression sur la performance de notre stratégie, mais nous avons la possibilité de réduire le risque du fonds lorsque nous sommes extrêmement pessimistes. Au début 2022, celui-ci était d’ailleurs positionné pour protéger la performance contre le retour de l’inflation et la rhétorique de resserrement monétaire chez les grandes banques centrales”.

En dépit d‘une absence d’exposition directe du portefeuille sur la crise en Ukraine, Mark Stacey indique que Bluebay Investment Grade Bonds Fund a subi des sorties de fonds depuis le début de l’année, avec un recul de la valeur nette d’inventaire supérieure à 5%. “Vu le climat de hausse des taux et de la nervosité sur certaines parties du marché obligataire, ce n’est toutefois pas une surprise. L’arrêt probable du programme européen CSPP (Corporate Sector Purchase Program) entraîne également une baisse de la demande pour la dette corporate de type investment grade (notation BBB- et supérieure).”

Profiter de la volatilité

Mark Stacey s’attend également que les investisseurs à la recherche de rendement reviennent rapidement s’exposer sur la dette de bonne qualité dès que les taux se stabiliseront à un niveau plus élevé. “Nous avons progressivement réduit nos protections contre la hausse des taux. L’invasion de l’Ukraine a augmenté le risque d’avoir un retour des investisseurs vers des émetteurs de qualité au niveau européen.”

Il souligne également que cet environnement plus incertain a tendance à créer des erreurs de valorisation sur certaines émissions corporate. “D’un point de vue fondamental, le crédit devrait bénéficier de la recherche pour le rendement, particulièrement dans un domaine comme la dette bancaire subordonnée. Dans le même temps, il faut rester prudent sur les groupes dont la dette a été trop fortement soutenue par les programmes de rachats au niveau européen. La volatilité nous offre des opportunités de créer de la performance, notamment en combinant des approches exposées à la hausse et à la baisse sur les rendements obligataires.”

MEILLEUR FONDS MIXTE EN EUROS

Capital Group Global Allocation Fund (ISIN:LU1006076209)

Capital Group Global Allocation Fund remporte la récompense pour les fonds mixtes en euros, avec une performance annualisée proche de 5% durant les cinq dernières années. Pour rappel, les fonds de Capital Group sont gérés d’une manière relativement originale, les actifs sous gestion de chaque produit étant repartis entre les différents gestionnaires de la stratégie, avec une liberté totale dans la manière d’utiliser les encours à leur disposition.

Multi-gestion

Les six gestionnaires du Capital Group Global Allocation Fund affichent une expérience moyenne de 26 ans sur les marchés financiers et ils ont donc la possibilité d’adopter des stratégies différenciées (qui peuvent même être opposées). Il en résulte un profil d’investissement multi-gestion qui va être naturellement beaucoup plus diversifié qu’un fonds flexible géré avec une vision “unique”. Capital Group gère aujourd’hui plus de 500 milliards de dollars dans les stratégies d’investissement mixtes.

Quatre gestionnaires vont avoir la liberté de pouvoir investir tant sur les actions que sur les obligations, tandis que les deux derniers ont uniquement la possibilité de s’exposer sur les marchés obligataires. “Les clients sont toujours certains d’être exposés sur les actions et sur les obligations, avec une performance stable et moins volatile que nos concurrents, ce qui en fait un des fonds mixtes les mieux notés de sa catégorie, indique Julie Dickson, investment director chez Capital Group. En outre, nous ne sommes pas significativement exposés sur des produits exotiques ou des dérivés et la structure des portefeuilles reste donc simple et facile à comprendre.”

Nous conservons nos obligations souveraines dans les pays développés en guise de protection contre les mouvements extrêmes sur les marchés boursiers.”

Surperformance

La méthode de rémunération des gestionnaires de Capital Group favorise également le long terme, avec une hausse sur un an qui est moins valorisée que celle à cinq ans dans le calcul de la rémunération flexible. “Nous voulons ainsi que nos gestionnaires se focalisent davantage sur leur performance de long terme plutôt que sur les prochains résultats trimestriels.” Durant l’année écoulée, Capital Group Global Allocation Fund a réalisé une performance supérieure de 3% par rapport à son indice de référence.

“Nous pensons qu’une approche mixte et flexible offre aux investisseurs une manière prudente de capturer de la croissance et du revenu dans un contexte caractérisé durant les deux dernières années par des mouvements extrêmes sur les marchés financiers. Elle permet également d’offrir une certaine protection contre une hausse graduelle des rendements obligataires tout en s’exposant sur une croissance qui se concentre de plus en plus dans certaines zones du marché.”

Positionnement

Au début de l’année 2022, le fonds a conservé une exposition sur les marchés obligataires de 27%, inférieure toutefois à celle de son indice de référence ; ainsi que 8% en liquidités. “Nous conservons nos obligations souveraines dans les pays développés (surtout au Japon et aux Etats-Unis, Ndlr) en guise de protection contre les mouvements extrêmes sur les marchés boursiers.” Julie Dickson souligne également que le fonds est surexposé sur la dette gouvernementale chinoise, un segment qui “est devenu une partie importante de nos portefeuilles obligataires”, notamment en raison de sa faible corrélation avec les marchés obligataires des pays occidentaux.

Pour les marchés boursiers, Julie Dickson explique que certains secteurs vont davantage profiter de l’environnement actuel, et en premier lieu les banques, dont la rentabilité va être dopée par la hausse de taux. “Nous apprécions également les grandes marques de l’agroalimentaire qui ont la possibilité de relever facilement leurs prix grâce à la puissance de leurs marques.” A plus long terme, la gestionnaire estime toutefois que les actions de croissance vont continuer à tirer leur épingle du jeu, notamment dans des segments comme l’architecture cloud, le commerce électronique ou les soins de santé. “Ces trois secteurs continuent d’enregistrer une forte croissance de leur demande. Nous sommes également positionnés sur le segment des semi-conducteurs avec des noms comme TSMC, ASML ou Broadcom, trois sociétés exposées sur les avancées technologiques qui ont été réalisées ces dernières années sur ce secteur.”

MEILLEURE SOCIÉTÉ DE GESTION: CAPITAL GROUP

Capital Group est une des plus anciennes sociétés de gestion au monde. Fondé en 1931 en Californie durant la grande dépression par Jonathan Bell Lovelace, le groupe a grandi dans l’idée de proposer une approche active de long terme afin de dégager des rendements attractifs aux clients. La rémunération des gestionnaires privilégie ainsi les performances sur huit ans, avec une organisation multi-gestion pour tous les fonds, une approche qui permet d’avoir généralement une volatilité inférieure aux fonds concurrents. Capital Group reste une société privée qui ne prend pas de décisions sous la pression des marchés financiers et les gestionnaires sont investis dans les fonds dont ils s’occupent afin que leurs intérêts soient parfaitement alignés sur ceux des investisseurs. Cette philosophie unique a clairement rencontré du succès au fil des années, avec des actifs sous gestion qui dépassaient 2.700 milliards de dollars à la fin de l’année 2021, et 55 millions de clients répartis sur l’ensemble de la planète.

MEILLEURE SOCIÉTÉ DE GESTION DURABLE: ROBECO

L’histoire du groupe Robeco est ancienne (elle remonte à 1929). Mais que le groupe néerlandais reçoive le nouvel “award” destiné à récompenser le meilleur gestionnaire durable actif en Belgique est pleinement justifié. Alors que de nombreuses sociétés de gestion ont pris en retard le train de l’investissement durable, Robeco fait clairement partie des pionniers dans ce domaine. Le groupe propose des stratégies durables depuis 1995, une présence qui a été renforcée par l’acquisition du gestionnaire suisse Sustainable Asset Management (SAM)

en 2006. RobecoSAM est aujourd’hui la marque sous laquelle le gestionnaire déploie son expertise durable, avec notamment ses stratégies d’impact ou thématiques. Mais c’est l’ensemble du groupe qui a intégré la gestion durable dans ses processus d’investissement. Fin 2021, la quasi-totalité des actifs sous gestion (195 milliards d’euros sur 201) étaient gérés en intégrant une analyse sur base de critères ESG.

Morningstar Awards for Investing Excellence

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici