Ne dites plus compagnies “pétrolières”

Le pétrole de schiste a bouleversé le marché mondial du brut qui fait désormais face à la menace des nouvelles motorisations. Une véritable révolution à laquelle les “majors” européennes sont parvenues à s’adapter

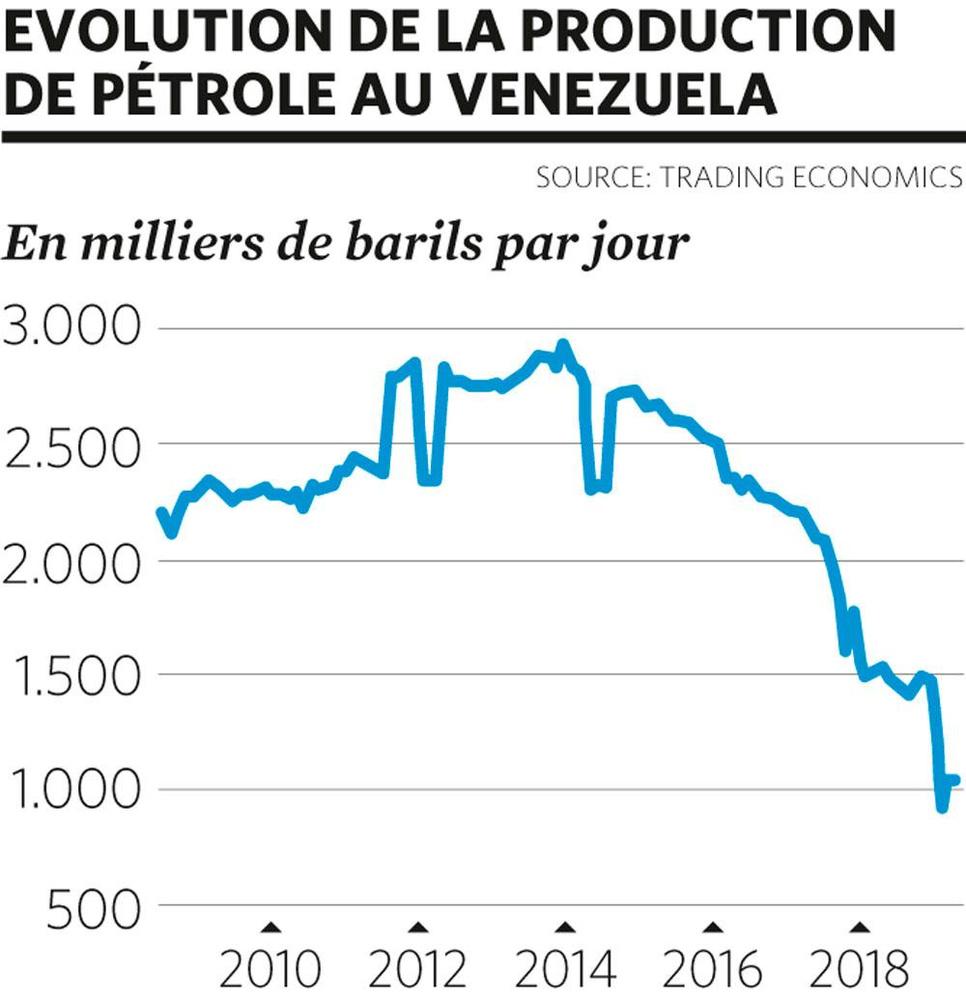

Effondrement de l’industrie pétrolière au Venezuela, accord de réduction de la production de l’Opep et de la Russie, embargo sur le pétrole iranien : l’offre actuelle de brut est sous pression. Selon l’Agence internationale de l’énergie, la seule Arabie saoudite a une capacité de production non utilisée de 2,2 millions de barils par jour (mb/j). Ces cinq dernières années, la production du Venezuela a chuté de près de 3 mb/j à un peu plus de 1 mb/j. Selon l’agence spécialisée Refinitiv Eikon, les exportations de produits pétroliers par l’Iran ont chuté à 0,4 mb/j à la suite de l’embargo total décrété par Donald Trump contre 2,5 mb/j au printemps 2018. Au total, ces trois pays ont réduit leur offre, volontairement ou sous la contrainte, de 6 mb/j, soit plus de 6% de la production mondiale.

Révolution américaine

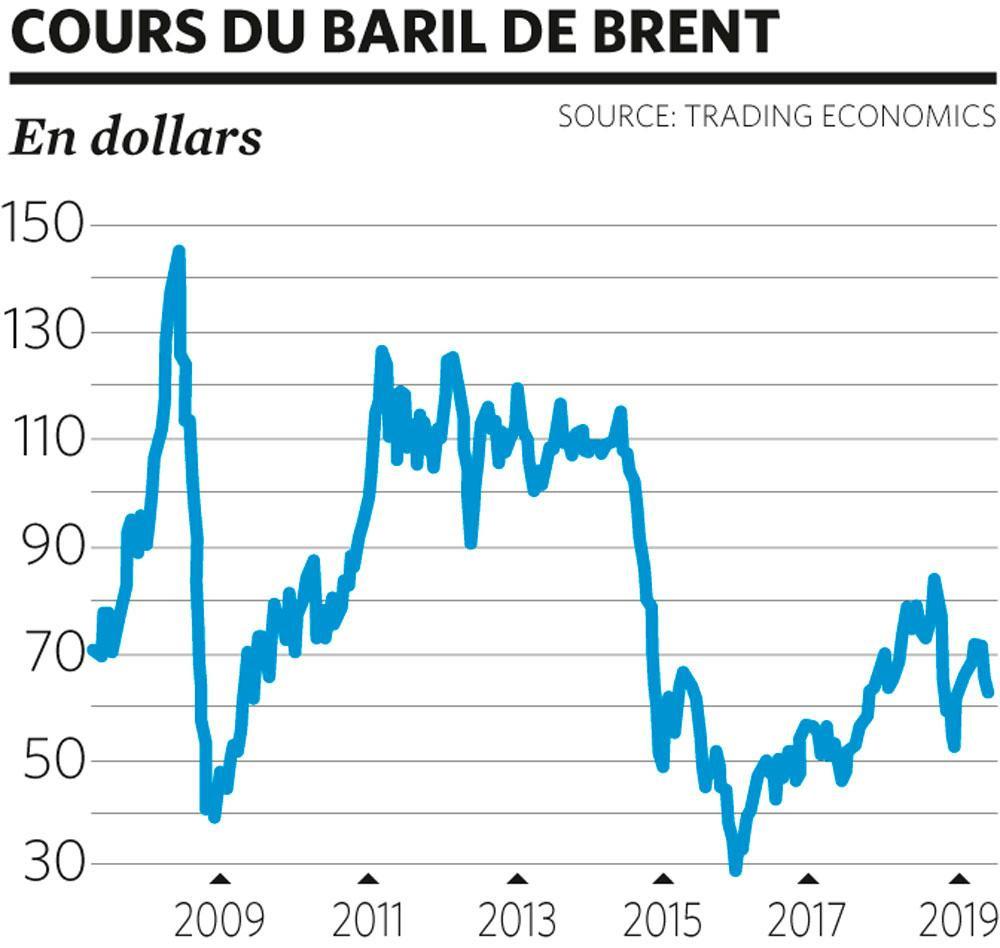

Pourtant, le cours du baril reste très loin de ses plus hauts. L’explication réside avant tout dans la croissance de la production des pays hors Opep, et surtout les Etats-Unis. Elle dépasse année après année la hausse de la demande mondiale. En conséquence, l’Opep – dont font partie l’Arabie saoudite, l’Iran et le Venezuela – doit réduire sa production.

Avec 12 mb/j, les Etats-Unis sont désormais de loin le premier producteur mondial de pétrole. Selon les données de l’agence Bloomberg, les importations nettes de pétrole brut et de produits pétroliers de ce pays ont chuté de 12,55 mb/j en 2005 à 1,26 mb/j en 2019.

Le département américain de l’Energie prévoit désormais que les Etats-Unis deviendront exportateurs nets d’énergie en 2020, une première depuis 1953. L’année suivante, ils seraient exportateurs nets de pétrole, comme ils le sont déjà pour le gaz et le charbon.

Une révolution qui a bouleversé le marché pétrolier mondial et placé les cours sous pression perpétuelle. Ils ne rebondissent plus que face à d’importants risques comme les menaces répétées de l’Iran de bloquer le détroit d’Ormuz. Ce qui aurait un impact majeur sur le marché pétrolier mondial. L’essentiel du pétrole produit au Moyen-Orient passe par ce détroit qui voit défiler au total un cinquième de la production mondiale.

Si les Etats-Unis ne dépendent désormais plus du pétrole du Moyen-Orient, l’Asie et l’Europe le demeurent. Notamment la Chine qui a remplacé les Américains comme premier importateur mondial d’or noir.

Baisser les coûts

Espérer l’escalade au Moyen-Orient : est-ce la seule planche de salut pour le secteur pétrolier ? Non, la réponse est de s’adapter à des prix plus bas comme l’ont fait les majors pétrolières dans le sillage de la chute des cours en 2014-2016. Elles ont adapté leur modèle d’affaires. Rognant sur les coûts et revoyant leurs plans d’investissements, elles ont baissé leur seuil de rentabilité. Total a, par exemple, réduit ” son point mort organique avant dividende sous 30 dollars par baril “. En d’autres termes, le géant pétrolier français dégage des profits tant que le prix du baril ne flanche pas sous 30 dollars.

Afin d’assurer une rémunération élevée pour ses actionnaires (dividendes et rachat d’actions propres) et financer ses investissements, Total table toutefois sur un prix plus élevé de 60 dollars par baril.

Les autres grands groupes pétroliers affichent des niveaux similaires. Leur seuil de rentabilité se situe globalement entre 30 et 35 dollars par baril, un niveau crucial. Sous 30 dollars, une partie des gisements de pétrole de schiste n’est plus rentable même en ne tenant compte que des coûts directs (hors investissements pour l’exploration et les infrastructures). Pour leurs budgets, ils tablent sur un prix plus élevé de 55 à 60 dollars.

Place au gaz naturel

Stratégiquement, les majors européennes ont aussi misé sur le gaz naturel. BP, Total, Eni et Royal Dutch Shell produisent désormais davantage de gaz que de pétrole. Elles investissent dans le LNG (gazier) et Royal Dutch Shell a même racheté l’ancien monopole gazier BG Group pour 53 milliards de dollars en 2016. Sur son site, Total est clair dans sa stratégie : ” Le gaz, priorité du mix énergétique. Facilement accessible partout dans le monde, deux fois moins polluant que le charbon, idéalement compatible avec les renouvelables, le gaz est une énergie en croissance et incontournable “.

Son attrait est en effet double pour les géants pétroliers. Premièrement, ceux-ci peuvent mettre à profit leur expérience dans le pétrole, les deux productions présentant de nombreux parallèles. Deuxièmement, le gaz est plus flexible comme source d’énergie. D’autant que si le transport est de très loin le premier débouché pour le pétrole, cette position est menacée par le développement de nouvelles motorisations, qu’il s’agisse des moteurs électriques ou… au gaz naturel (LNG et CNG). Ce dernier est aussi utilisé pour la production d’électricité, combinant la flexibilité des carburants fossiles avec des émissions de CO2 moindres.

Dans son dernier rapport spécial ” Réchauffement global de 1,5° “, le Groupe d’experts intergouvernemental sur l’évolution du climat (Giec) estime que le gaz naturel est la seule énergie fossile dont la consommation pourrait augmenter suivant les modèles permettant de limiter le réchauffement climatique à 1,5° C à l’horizon 2050.

Eviter les services pétroliers

Par ailleurs, les majors pétrolières européennes investissent aussi dans les énergies alternatives : solaire, éolien, électricité, batteries, stations de recharge, capture du CO2. Royal Dutch Shell y consacre de 1 à 2 milliards de dollars par an sur un budget total de 25 à 30 milliards de dollars. Ces investissements ne contribuent pas (encore) substantiellement aux bénéfices mais ils permettent aux géants pétroliers d’avoir un pied sur ce marché appelé à atteindre une taille critique au cours des prochaines décennies.

Dans une perspective de long terme, le secteur pétrolier est donc mieux positionné qu’il n’y paraît. Il se négocie de plus à des niveaux de valorisation assez bas en Bourse. L’indice Stoxx 600 Oil & Gas cote ainsi 11 fois les bénéfices prévus en 2019, soit une décote de 18% par rapport aux actions européennes en général, et affiche un rendement de dividende de 4,4%. Si les majors sont parvenues à traverser la crise de 2014-2016, ce n’est pas le cas des sociétés parapétrolières. Elles souffrent des baisses des dépenses des groupes pétroliers.

En France, la société de services en mer pour l’industrie pétrolière Bourbon est sur le point d’être reprise en mains par ses banques créancières. De plus grands acteurs, comme Saipem, Technip ou Vallourec, ne parviennent pas à redresser la barre. Aux Etats-Unis, l’indice dédié PHLX Oil Service Sector Index a chuté de 74% en cinq ans. Preuve de la crise existentielle du sous-secteur, cet indice cote actuellement 79, quasiment au même niveau que lors de son lancement (75) à la fin de l’année 1996.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici