Pays émergents: “Nous sommes parmi les meilleurs fonds de notre catégorie”

Après plusieurs années de vents contraires, Xavier Hovasse estime que la tendance devrait devenir plus favorable pour les marchés émergents, et plus particulièrement pour les pays asiatiques. La Chine, la Corée du Sud et le Brésil sont les principales allocations pour les prochains mois.

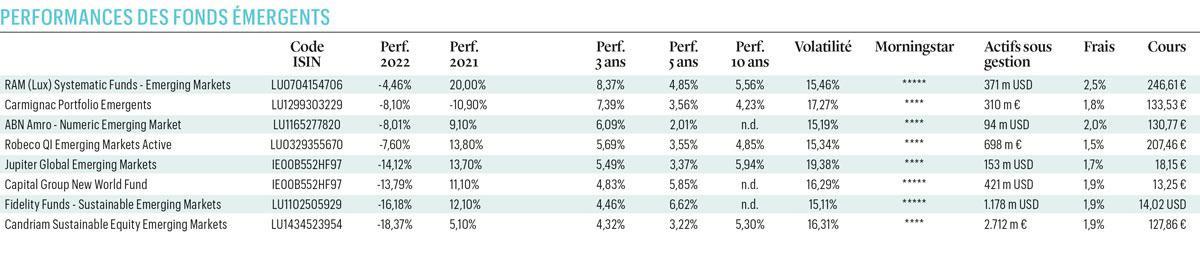

Xavier Hovasse est le responsable de la stratégie sur les pays émergents chez Carmignac. A ce titre, il supervise la destinée de trois stratégies, dont la plus importante est Carmignac Emergents, un produit noté quatre étoiles par Morningstar qui affiche un encours supérieur à 1 milliard d’euros. Le fonds affiche une des meilleures performances de sa catégorie sur une période de trois ans (voir tableau ci-dessous), et la meilleure parmi les fonds actifs de conviction (exposés sur une cinquantaine de positions).

En outre, cette performance sur trois ans a été réalisée en dépit d’un exercice 2021 difficile, durant lequel celle-ci a été impactée par l’exposition sur les valeurs technologiques chinoises. Depuis le début 2022, le groupe a largement rattrapé son retard par rapport à la concurrence, et affiche un recul limité à 8%. Nous avons eu l’opportunité d’interviewer Xavier Hovasse lors de son récent passage à Bruxelles.

TRENDS-TENDANCES. Comment avez-vous traversé cet exercice 2022 délicat à négocier?

XAVIER HOVASSE. La crise en Ukraine a amplifié les mouvements sur les marchés émergents. Nous avons, d’une part, les pays exportateurs de matières premières qui ont bénéficié directement des conséquences de cette guerre, au premier rang desquels nous trouvons le Brésil. Nous avons ensuite les pays importateurs de matières premières (comme Taiwan ou la Corée du Sud) qui ont subi une forte dégradation de leur balance commerciale. Enfin, nous avons la Chine qui représente le poids le plus important des indices émergents et qui a été mise sous pression par la perception qu’elle était une alliée de la Russie et que l’invasion de l’Ukraine pourrait préfigurer un jour une invasion de Taiwan.

La politique sur le coronavirus n’a pas aidé…

Effectivement, cette politique affecte un pays qui représente 20% du produit intérieur brut au niveau mondial. Ce pays était un moteur de croissance pour le monde depuis de nombreuses années, et le ralentissement causé par les autorités chinoises constitue un problème pour un grand nombre de sociétés cycliques. En conséquence, les actions asiatiques ont été particulièrement faibles depuis le début de l’année, ce qui a pesé sur la performance des fonds émergents en raison de leur exposition généralement élevée sur la région asiatique, et les géants technologiques chinois en particulier.

Vous avez pourtant réalisé une relativement bonne performance depuis le début 2022. Comment avez-vous mitigé les risques?

Nous avons sous-performé depuis le début de l’année, et nous sommes néanmoins parmi les meilleurs fonds de notre catégorie en dépit d’un mauvais positionnement sur la Russie en début d’année. Notre positionnement sur la Chine a été la source d’une bonne partie de la résistance, car nous avions déjà coupé en 2021 tout ce qui pouvait être fragile dans ce pays. Nous avons été relativement contrarians (à l’opposé de la tendance générale, Ndlr) en 2022, en relevant nos positions sur les valeurs saines financièrement qui avaient été trop fortement décotées, comme New Oriental Education ou VIP Shop.

Ne craignez-vous pas les menaces qui peuvent peser sur la cotation de certains groupes aux Etats-Unis?

Le marché a mal compris la Chine et le risque que la perte de la double cotation pouvait représenter pour ces sociétés. C’est surtout un problème pour les investisseurs retail américains qui ne pourraient plus avoir un accès aux valeurs qui ont la double cotation, mais pour les autres investisseurs, ce n’en est pas vraiment un. Des sociétés comme Alibaba, Baidu ou JD.com sont cotées à Hong Kong et n’ont pas besoin des investisseurs américains pour continuer à croître. Elles génèrent des flux de trésorerie très importants. En outre, les investisseurs retail chinois constituent une masse 10 fois plus importante que les particuliers américains, avec une épargne nette qui atteint annuellement plus de 4.000 milliards de dollars. Notre bonne performance s’explique également par notre exposition plus importante sur les marchés d’Amérique latine (17% des encours), et plus particulièrement sur le Brésil.

Que pensez-vous des incertitudes politiques qui pourraient résulter d’un retour de Lula aux affaires dans ce pays?

Dès la fin de l’année 2021, nous avons eu l’occasion de nous rendre au Brésil en compagnie d’Edouard Carmignac. Et lors des réunions tenues avec des responsables économiques et politiques du pays, il est apparu très rapidement que si Lula a de grandes chances de gagner, il n’aura pour autant pas le poids politique au Congrès pour pouvoir diriger seul le pays. Il s’est, depuis, associé avec Geraldo Alckmin, le maire centriste de Sao Paolo, qui occuperait la place de vice-président. Lula a également annoncé récemment qu’il ne souhaitait pas répéter les erreurs du passé, notamment celles durant la présidence de Dilma Rousseff.

Quel rôle le dollar joue-t-il actuellement sur les marchés émergents?

Les marchés émergents ont beaucoup changé durant les 20 dernières années. Les indices étaient auparavant dominés par les pays producteurs de matières premières (comme l’Afrique du Sud, la Russie ou le Brésil). Si la hausse du dollar impactait alors directement les cours de nombreuses devises émergentes, cela n’a pas été le cas en 2022. Gérer un fonds émergent est devenu beaucoup plus compliqué car la gestion des positions n’est plus uniquement liée aux politiques monétaires mais à un tas d’autres facteurs (notamment géopolitiques) qui peuvent influencer les cours des matières premières, et qu’il faut suivre au quotidien. Par exemple, si Gazprom coupe le gaz en Europe, notre vision sur le won coréen sera impactée.

Comment le portefeuille est-il positionné pour les prochains mois?

Nous avons maintenu notre positionnement sur l’Amérique latine, qui devrait continuer de bénéficier du contexte actuel sur les prix de l’énergie, mais également des matières premières agricoles. Le Brésil est le premier ou le deuxième exportateur mondial pour un tas d’autres denrées comme le café, la viande, le soja ou le sucre. Le pays a enregistré une nette amélioration de sa balance des paiements, avec une hausse de la devise qui provoque moins d’inflation importée. Ceci va permettre à sa banque centrale de pouvoir baisser son taux directeur en 2023 alors que l’ensemble des autres régions sera plutôt en train de resserrer leur politique monétaire.

Avez-vous une autre conviction forte pour l’avenir?

La Corée du Sud a été fortement affectée par le contexte de ces derniers mois. Le pays nous rappelle la Chine en 2021. Ce marché pèse aujourd’hui 17% de nos encours avec trois grosses positions dont Samsung et LG Chem. Ces sociétés affichent actuellement des valorisations qui sont très basses. Par exemple, Samsung est exposée sur des tendances de croissance à long terme, avec une position de leader mondial, pas d’endettement, des marges opérationnelles très élevées et une trésorerie de 120 milliards de dollars.

A l’heure actuelle, le contexte est donc favorable pour les pays émergents?

Dans les pays émergents, il est aujourd’hui possible d’investir dans des sociétés fantastiques de forte croissance, peu endettées, qui affichent des valorisations dignes de secteurs appelés à disparaître d’ici quelques années. Sept des 10 premières positions de notre fond affichent des trésoreries nettes positives et ne seront donc pas impactées par les hausses de taux.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici