Philipp Vorndran: “Il faut prendre des risques rien que pour battre l’inflation”

Selon le stratégiste du fonds allemand, si l’on veut protéger les portefeuilles, il faut continuer à privilégier les actions de qualité. Mais ces prochaines années, l’Europe restera dans une situation relativement fragile.

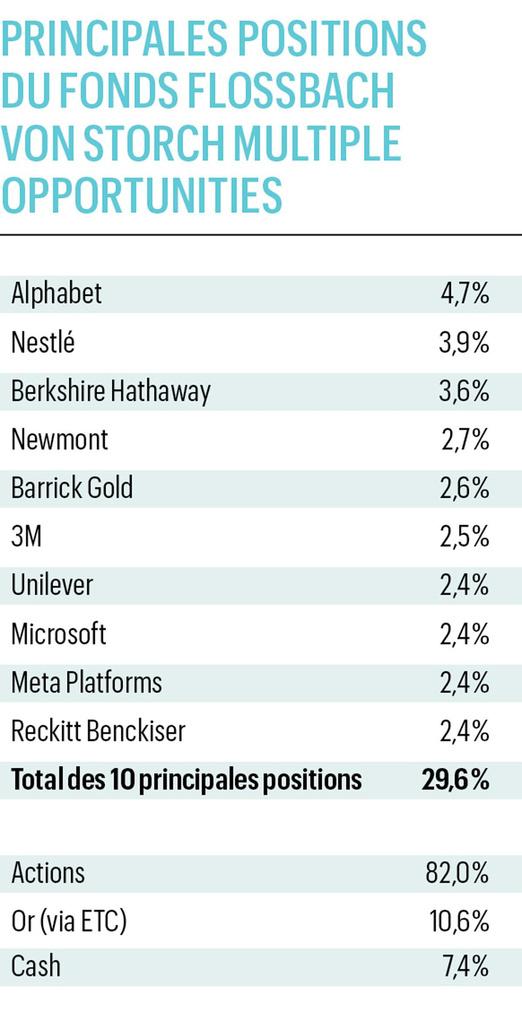

Au fil des années, Flossbach von Storch Multiple Opportunities est devenu un des produits flexibles préférés des investisseurs belges. Le fonds est aujourd’hui proposé sur toutes les plateformes en ligne et dans tous les contrats de branche 23 en architecture ouverte. Ce produit a constamment démontré sa capacité à dégager un rendement attractif, avec une performance annualisée qui a dépassé 7% par an durant la dernière décennie. La volatilité est en outre extrêmement bien maîtrisée, ce qui justifie une notation cinq étoiles chez Morningstar. Les encours de ce fonds ont progressé constamment ces dernières années et approchent désormais les 14 milliards d’euros.

Si je dois choisir entre l’or ou les actions pour protéger mon portefeuille contre l’inflation, je choisis les actions.

Dans son récent rapport de recherche, l’analyste de Morningstar souligne que “la stratégie a construit son historique en perdant moins pendant les phases baissières, tout en générant de fortes performances dans les phases haussières grâce à une allocation pour les actions qui tourne en moyenne autour de 62% des encours contre 42% pour la moyenne de sa catégorie”.

Et 2022 constitue une nouvelle preuve de l’excellence de la gestion de Bert Flossbach, avec un recul limité à 1% depuis le début de l’année, soit nettement mieux que la plupart des autres fonds flexibles disponibles sur le marché belge. A l’occasion de son récent passage à Bruxelles, nous avons eu l’occasion d’interviewer Philipp Vorndran, le stratégiste du gestionnaire allemand. Comme à son habitude, il ne manie pas la langue de bois pour évoquer les principaux enjeux auxquels les investisseurs devront faire face ces prochaines années.

TRENDS-TENDANCES. Vous voici en Belgique pour quelques jours…

PHILIPP VORNDRAN. Oui, c’est un grand plaisir de pouvoir à nouveau voyager et parler directement à nos clients après ces deux dernières années particulièrement difficiles. L’Allemagne est encore très focalisée sur l’épidémie, et l’obligation de porter un masque n’a pas disparu. Donc venir en Belgique offre un contraste très agréable.

Est-ce que votre appréciation de la situation économique a été altérée par cette pandémie?

Elle a plutôt renforcé nos convictions. Les gouvernements des pays développés sont toujours aussi endettés, ce qui va forcer les autorités monétaires à poursuivre le refinancement continu de la dette publique et à maintenir les taux obligataires sur des niveaux artificiellement bas. Dans ce contexte, les détenteurs de produits d’investissements traditionnels vont continuer de voir leur épargne mise sous pression, et la solution reste la même: investir la majorité de son portefeuille dans des actions de qualité.

Et au niveau de l’équilibre géographique de la poche actions?

Chez Flossbach von Storch, le seul changement que nous avons apporté durant les dernières années est la réduction de la sensibilité à la Chine. La position de ce pays s’est plutôt renforcée d’un point de vue économique et géopolitique, et nous avons aujourd’hui un monde bipolaire avec deux grands groupes économiques. Si un nouveau rideau de fer tombe sur les échanges internationaux, tous les pays et entreprises dépendants de la mondialisation seront lourdement affectés. L’Europe est particulièrement exposée à ce problème. Nous avons donc réduit l’exposition du portefeuille au Vieux Continent durant les trois dernières années.

La fin de la mondialisation est inévitable?

Les derniers événements ont montré le besoin pour la Chine de ne pas dépendre de l’Ouest. De même, l’Europe est beaucoup plus consciente de sa dépendance à la Chine ou à la Russie, et pourrait remettre en question la stratégie de sortie du nucléaire si elle subit des black-out. Donc oui, le risque est aujourd’hui présent d’avoir un monde partagé en deux qui entraînera une réduction des effets d’échelle et une hausse de l’inflation.

Notre portefeuille est construit pour traverser les crises

Le retour de l’inflation est une nouveauté par rapport aux années précédentes…

Pendant longtemps, nous avons attendu une apparition des tensions inflationnistes suite aux programmes de rachats massifs orchestrés par les banques centrales. Mais finalement, c’est la pandémie qui a déclenché ce déséquilibre entre l’offre et la demande. Les tensions géopolitiques ont ensuite fait exploser les prix de nombreuses matières premières. Nous attendons maintenant une nouvelle vague inflationniste suite aux prochaines négociations salariales. Enfin, trois autres effets vont rendre cette inflation davantage structurelle: la transition climatique, la démographie et le recul de la mondialisation.

Comment les banques centrales vont-elles réagir?

Elles vont hausser les taux mais resteront en retard car elles ne peuvent pas se permettre de remonter trop rapidement le loyer de l’argent pour ne pas étrangler les gouvernements. Les taux réels vont donc rester fortement négatifs pour les prochaines années, voire pour une génération entière. Au vu de la situation géopolitique, démographique et énergétique, la situation de la Banque centrale européenne est beaucoup plus difficile que celle de la Réserve fédérale américaine. Les investisseurs doivent donc s’attendre à une baisse des performances pour les prochaines années, du moins par rapport aux attentes qu’ils pouvaient encore avoir il y a trois ans. Il faut désormais prendre des risques rien que pour battre l’inflation.

Est-ce qu’il n’y a pas un risque pour la crédibilité des banques centrales?

Le principal risque est la perte de confiance dans la monnaie comme valeur d’épargne sur le long terme. Les détenteurs de patrimoine se rendent compte de la perte de leur pouvoir d’achat et les plus avertis ont déjà pivoté vers d’autres formes d’épargne, comme les actions ou les actifs réels tels que l’or ou l’immobilier. Au vu de ce qui précède, il est donc logique que nous n’ayons pas d’obligations dans notre portefeuille

Pourquoi ne pas tout investir en or?

Si je dois choisir entre l’or ou les actions pour protéger mon portefeuille contre l’inflation, je choisis les actions. Dans Flossbach von Storch Multiple Opportunities, nous détenons environ 10% en or, un niveau que nous estimons adéquat. Détenir trop d’or constitue un risque pour l’équilibre du patrimoine car l’histoire économique nous a appris que les banques centrales et les gouvernements n’ont jamais hésité à mettre en place des restrictions sur l’utilisation de l’or durant les périodes plus difficiles.

Votre portefeuille a bien résisté depuis le début de l’année. Vous avez installé des couvertures?

Non, même si de nombreux clients nous ont supplié de le faire suite à l’invasion de l’Ukraine par l’armée russe. Notre réponse a toujours été que la meilleure manière de protéger un portefeuille était d’être bien diversifié avec des sociétés de qualité qui, certes, peuvent éventuellement souffrir pendant un ou deux trimestres, mais sont pratiquement certaines de se redresser rapidement par la suite.

Morningstar Awards for Investing Excellence

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici