Placements: les investissements durables sont-ils nuisibles?

Connaissant un succès sans précédent, les investissements durables prêtent de plus en plus le flanc à la critique. Une critique d’autant plus acerbe qu’elle émane désormais de l’intérieur. Faut-il douter, voire rejeter ce type d’investissements?

Tariq Fancy, ce nom ne vous dit probablement rien. Depuis le début de cette année et un article paru dans le très populaire quotidien USA Today, il bouscule pourtant l’industrie prospère des investissements durables, qu’il qualifie de “dangereux placebo nuisible pour l’intérêt public”. Ces critiques de Tariq Fancy font d’autant plus réagir dans le monde financier qu’elles émanent d’un ancien important rouage de l’industrie des investissements durables. Jusque fin 2019, il était en effet chief investment officer (CIO) des stratégies durables chez BlackRock, le plus important gestionnaire du monde avec 9.500 milliards de dollars d’actifs.

Pas moins de 250 fonds ont changé leur objectif d’investissement européen en 2020 pour adopter les critères ESG.

“Dura-blabla”

Vétéran de Wall Street et fondateur de The Rumie Initiative, une organisation à but non lucratif active dans l’apprentissage, Tariq Fancy avait pris ses fonctions de CIO durable chez BlackRock début 2018. Convaincu par les approches de type ESG, basées sur des critères environnementaux, sociaux et de gouvernance, il sillonnait le monde pour convaincre de nouveaux prospects.

Il a commencé à avoir de plus en plus de doutes en 2019, notamment lors d’un voyage en Europe pour présenter les derniers fonds à faible empreinte carbone de BlackRock à des clients potentiels. Après un laïus bien rodé, un des prospects de l’assemblée lui demande quel est l’impact actuel de ces fonds en matière de réduction des émissions de gaz à effet de serre. Il répond en résumé que si de tels fonds prennent suffisamment d’ampleur, cela enverrait un signal de prix aux entreprises, les incitant à réduire leur empreinte carbone. Un représentant commercial de BlackRock lui signale qu’il aurait dû se contenter du discours officiel plus évasif: “les fonds sont un moyen pour les clients de contribuer à la lutte contre le changement climatique”. Le genre de discours que Tariq Fancy appelle aujourd’hui “sustaina- babble” que l’on pourrait traduire par dura-blabla.

DWS, cible d’une double enquête

Depuis mars dernier, l’ancien CIO durable de BlackRock semble même parti en croisade: USA Today, CNBC, medium.com, YouTube (Zer0es TV), Globe and Mail, Financial Post, Climate 21, etc. Il multiplie les interventions, essentiellement sous la forme d’éditos ou de monologues, critiquant l’impact réel de ces investissements ESG, les jugeant même nuisibles.

Et force est de constater que les événements tendent à lui donner raison. Le gendarme boursier américain, la Securities and Exchange Commission (SEC), a annoncé la création d’une Climate and ESG Task Force destinée notamment à contrôler la conformité des fonds durables par rapport au profil annoncé.

Fin août, la SEC et son pendant allemand, la BaFin, ont ainsi ouvert une enquête sur DWS, filiale de gestion d’actifs de la Deutsche Bank, après un article de Desiree Fixler. L’ancienne responsable du développement durable de DWS y expliquait que la société de gestion surévaluait sciemment ses actifs gérés suivant les critères ESG.

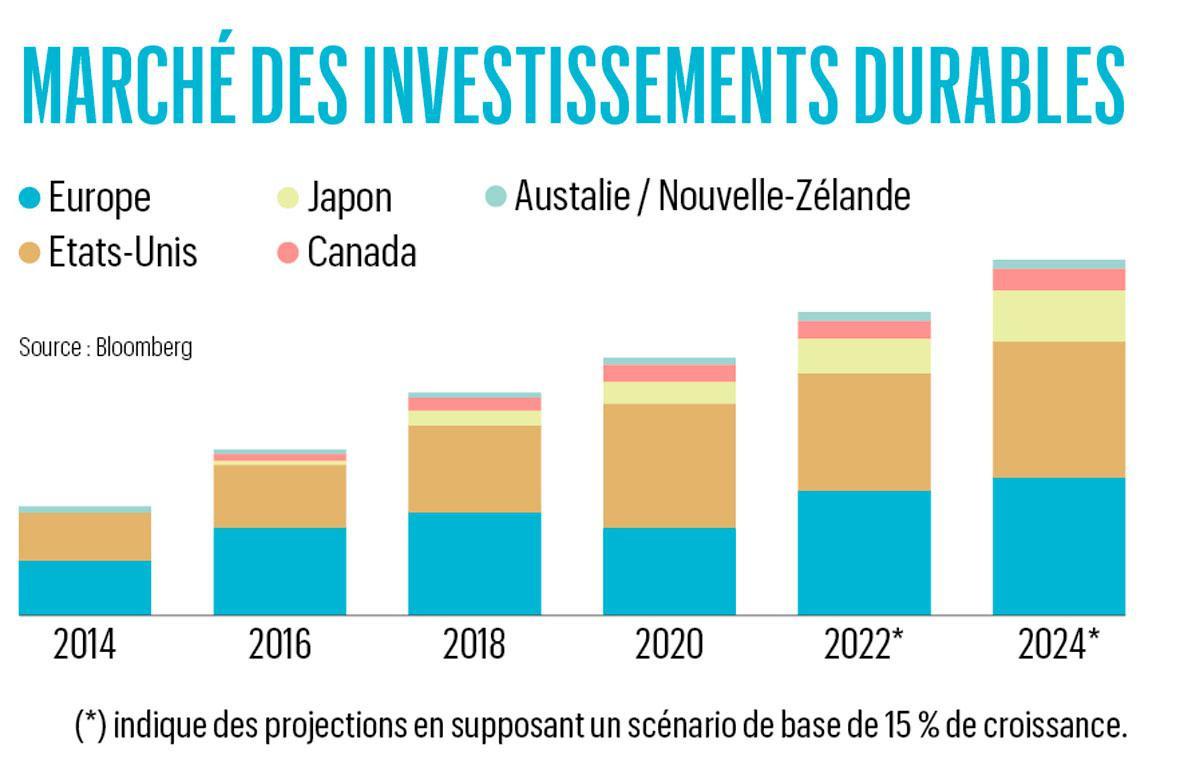

Un marché de 35.000 milliards de dollars

La rapidité de l’évolution du marché des fonds est également interpellante. Selon Morningstar, pas moins de 250 fonds ont changé leur objectif d’investissement européen en 2020 pour adopter les critères ESG. Dans le même temps, les flux de capitaux vers les fonds durables ont bondi de 85% à 233 milliards d’euros rien qu’en Europe. Comme l’explique Mark Gilbert, éditorialiste pour Bloomberg Opinion, “la tentation est grande (dans cet environnement) de chercher à coller un badge ESG sur tous les fonds”.

Au niveau mondial, les investissements durables pèsent 35.300 milliards de dollars, un tiers des actifs gérés, selon Global Sustainable Investment Alliance. Le rapport épingle toutefois que 70% de ces fonds, soit 25.000 milliards de dollars, sont gérés suivant des stratégies de type “intégration ESG”. En pratique, cela signifie que “les gestionnaires de fonds peuvent être ‘conscients’ et ‘prendre en compte’ les facteurs ESG lorsqu’ils prennent des décisions d’investissement, mais ils ne sont pas nécessairement obligés d’agir en fonction de ces informations”, explique Rob Du Boff, analyste chez Bloomberg Intelligence.

Directive SFDR

La réglementation européenne ne semble pas avoir réellement permis de mettre un terme au greenwashing. Suivant la directive européenne SFDR sur les informations relatives à la durabilité, il existe désormais trois catégories de produits d’investissement:

– les fonds article 6 qui ne revendiquent aucune prise en compte des critères ESG ;

– les fonds article 8 qui promeuvent des caractéristiques environnementales ou sociales ;

– les fonds article 9 qui ont pour objectif l’investissement durable.

Dans le marché actuel, les gestionnaires de fonds n’ont toutefois aucun moyen d’encore promouvoir des produits relevant de l’article 6 auprès des clients. Mais “étant donné que tous les gestionnaires d’actifs affirment aujourd’hui que l’ESG est au coeur de leur processus d’investissement, ils peuvent prétendre à l’article 8 de la nouvelle taxonomie”, ironise Mark Gilbert.

Un impact en question

Même pour les fonds appliquant une stratégie ESG plus sérieuse, la question de l’impact demeure ouverte. Tariq Fancy prend notamment l’exemple des obligations vertes qui permettent à des entreprises ou des Etats de lever des fonds pour financer des projets écologiques. Le marché est en plein boom, mais “en pratique, il n’est pas certain qu’elles aient un impact positif sur l’environnement qui n’aurait pas eu lieu autrement”. Sous-entendu, les émetteurs profitent de l’aubaine offerte par les obligations vertes aux taux un peu plus bas, mais ne modifient pas réellement leurs plans d’investissement.

Du côté des entreprises, Ken Pucker, ancien directeur opérationnel de Timberland, estime qu’elles consacrent trop temps à évaluer et faire rapport de leur impact, notamment à destination de produits d’investissement durables, et pas assez à réellement améliorer leur impact social et environnemental.

Frais de gestion

Selon une étude de Morningstar aux Etats-Unis, les fonds durables affichent des frais de gestion annuels moyens de 0,61%, moitié plus que les fonds classiques (0,41%). En Europe, Morningstar ne constate pas un tel écart, mais souligne que les investisseurs en quête de produits durables se dirigent en grande partie vers les fonds durables les plus chers promettant une gestion plus stricte des critères ESG.

Aaron Brown, auteur et vétéran de Wall Street, s’est penché tout particulièrement sur les coûts et le portefeuille des fonds indiciels (ETF) durables. “Vanguard ESG affiche une corrélation de 0,9974 par rapport à l’indice américain S&P 500 depuis sa création en septembre 2018”, un niveau “proche de 1 qui signifierait que les deux portefeuilles sont exactement identiques”. Aaron Brown souligne que c’est comme si, sur 10.000 dollars, vous investissiez 9.948 dollars dans le S&P 500 et 52 dollars dans un fonds géré activement. Au niveau des frais, la différence est par contre nettement plus marquée: 0,12% pour le Vanguard ESG contre 0,03% pour un ETF classique sur le S&P 500. Et les autres fonds indiciels ESG, tous avec un portefeuille très proche du S&P500, affichent des frais encore plus élevés: de 0,15% à 0,43%.

Le bébé avec l’eau du bain

Faut-il en conclure que les investissements durables, ESG ou encore socialement responsables ne sont qu’une lucrative campagne marketing? Mark Gilbert estime qu’il ne faut pas tout jeter. Il souligne notamment les avancées en termes d’activisme, épinglant que les gestionnaires de fonds votent beaucoup plus souvent contre le conseil d’administration qu’auparavant. La finance durable a ainsi décroché sa plus belle victoire en début d’année quand la petite société de gestion de fonds Engine No. 1, notamment soutenue par BlackRock, a réussi à placer trois administrateurs dissidents au conseil d’Exxon Mobil afin de faire pression sur le géant pétrolier pour qu’il prenne davantage de mesures en faveur du climat.

Parmi les autres aspects positifs, de plus en plus de gestionnaires procèdent aussi à des exclusions ciblées d’activités hautement dommageables comme les armes à sous-munition ou le charbon thermique (utilisé dans les centrales électriques). Cette politique est souvent appliquée à l’ensemble des fonds et pas seulement aux produits durables.

Quels fonds choisir?

En Europe, opter pour des produits relevant de l’article 9 suivant la directive SFDR vous assure en principe que les enjeux de durabilité sont réellement pris en compte et sont même un objectif à part entière du fonds. Les politiques d’exclusion sont souvent plus strictes, avec une tolérance zéro pour le charbon thermique, des exclusions liées à la biodiversité.

Quelques centaines de fonds sont aujourd’hui disponibles – contre plus de 5.000 en article 8 -, Puilaetco et ABN Amro proposant même des mandats de gestion discrétionnaire en article 9.

Mais rien n’est parfait. Pour de nombreuses entreprises n’ayant aucun espoir de figurer parmi les meilleurs élèves en matière de durabilité en raison de la nature de leur activité, les produits article 9 enlèvent toute incitation à s’améliorer. Les derniers événements dans le secteur énergétique européen ont aussi de quoi chambouler les certitudes. Faute de vent pour faire tourner les éoliennes en mer du Nord et face à la flambée des prix du gaz, le Royaume-Uni a rallumé des centrales au charbon pour limiter la pénurie d’électricité.

Dans un tel contexte, la consigne est plus que jamais de vous informer à propos de vos investissements, de bien déterminer si les placements convoités répondent à vos attentes de rendement, votre goût du risque et vos valeurs.

35.300 milliards

En dollars, c’est le poids des investissements durables au niveau mondial.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici