Pourquoi les investisseurs boudent les géants énergétiques?

Alors que les prix du gaz et de l’électricité s’affolent, les cours des grands groupes énergétiques piétinent en Europe. Un contraste qui s’explique avant tout par la stratégie trop alambiquée et confuse de ces géants.

TotalEnergies et Royal Dutch Shell, deux leaders mondiaux du gaz naturel liquéfié (GNL/LNG), s’échangent à peu près au même cours que début mars. A l’époque, le prix de référence pour le gaz naturel sur le marché néerlandais TTF était d’à peine 20 euros par mégawattheure (MWh), contre environ 100 euros fin 2021. Idem pour l’électricité. Le géant Engie, EDF ou le groupe allemand RWE affichent même une baisse en Bourse depuis début janvier 2021 malgré l’envolée des prix de l’électricité sur leur marché domestique.

Envolée des bénéfices

Ces géants sont pourtant clairement les gagnants de la crise actuelle, voyant même leur position de marché se renforcer. Au Royaume-Uni, une vingtaine de fournisseurs alternatifs ont déjà fait faillite. En France, Hydroption a déposé le bilan et Leclerc Energies a décidé d’arrêter ses activités. Chez nous, plusieurs petits opérateurs sont aussi en difficulté, comme Mega. Les fournisseurs alternatifs comptent en effet souvent sur le marché pour s’approvisionner et sont donc directement affectés par l’envolée des prix de référence, surtout quand ils ne parviennent pas à répercuter ce surcoût sur leurs clients.

Les grands producteurs sont beaucoup moins affectés et profitent des prix élevés. Engie a vu son profit opérationnel bondir de 50% au cours des neuf premiers mois de 2021, dépassant son niveau de 2019, et a pu relever ses prévisions pour l’ensemble de l’année. Le groupe table ainsi sur un bénéfice net de plus de 3 milliards d’euros, quasiment doublé par rapport à 2020.

Sur neuf mois, le profit opérationnel de RWE a progressé de 13% grâce surtout à ses activités historiques (charbon et nucléaire) dont les bénéfices ont quasiment quintuplé alors que ses profits ont plongé dans l’éolien et le solaire.

Le constat est le même du côté des majors comme TotalEnergies ou Royal Dutch Shell. Au troisième trimestre, le résultat net du géant français a quasiment sextuplé à 4,8 milliards de dollars grâce à une hausse de 71% du prix du pétrole et une multiplication par 2,5 du prix de vente du GNL. Royal Dutch Shell fait quasiment aussi bien avec un profit ajusté de 4,1 milliards de dollars au troisième trimestre, multiplié par 4,3 par rapport à l’automne 2020.

Les groupes européens à la traîne?

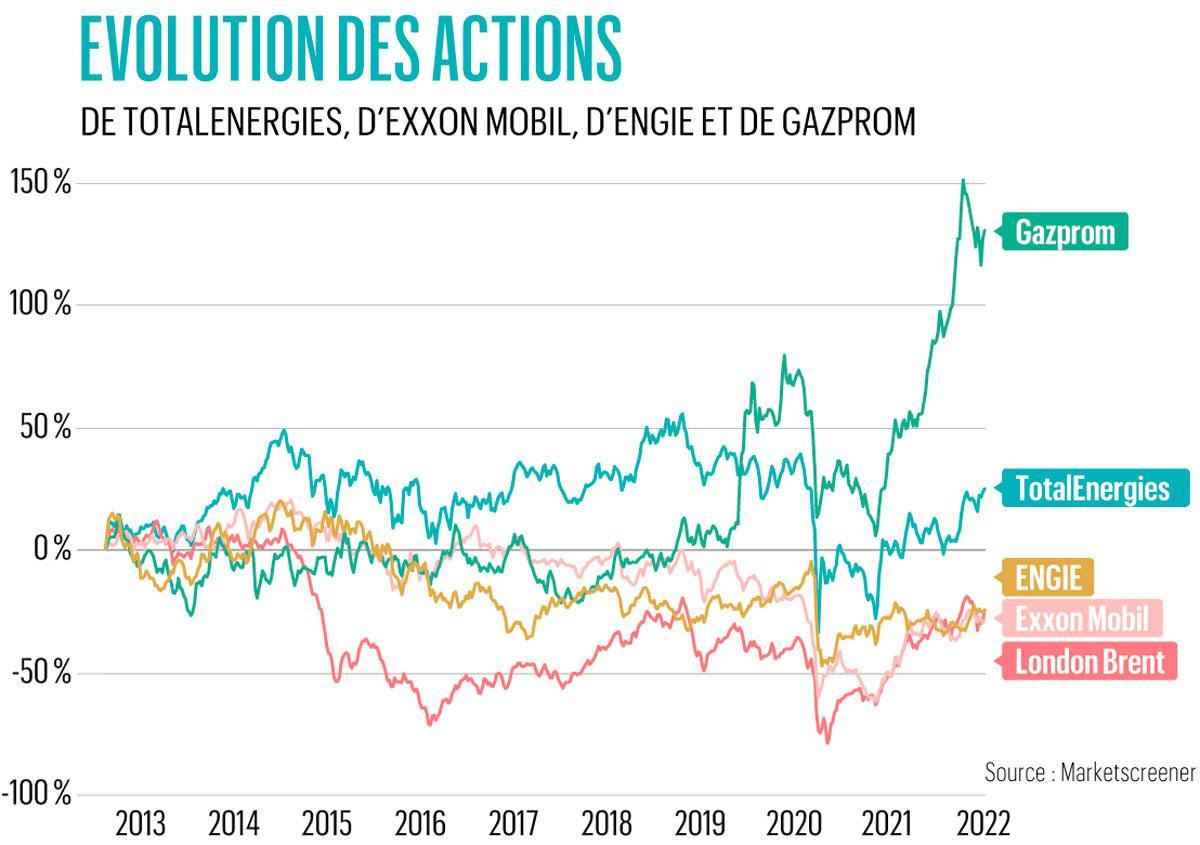

Encore plus troublant: les groupes énergétiques non européens se sont visiblement bien mieux comportés en Bourse. Sur un an, le cours du géant russe Gazprom, principal fournisseur de gaz à l’Europe, a bondi de 62%. Les groupes pétroliers américains Exxon Mobil et Chevron affichent un gain annuel de respectivement 47% et 38%.

Dans le même temps, les multiples de valorisation des groupes européens ont diminué à notamment 11 fois les bénéfices prévus en 2021 pour Engie, 8 fois pour TotalEnergies, 8 fois pour EDF ou 9 fois pour Royal Dutch Shell. Faut-il en conclure que les groupes énergétiques européens offrent des opportunités? Ce serait aller un peu vite en besogne comme l’illustre le graphique page suivante. Sur le long terme, les groupes européens ne font pas moins bien qu’Exxon Mobil, TotalEnergies s’en sortant même bien mieux. L’envolée de Gazprom est aussi à relativiser en raison de la dépréciation du rouble. En dollars, l’action est au même niveau qu’en 2013 et accuse une perte de plus de 65% depuis les sommets de 2008 (voir graphique ci-dessous).

Prix élevés temporaires

L’évolution des six derniers mois n’en demeure pas moins décevante pour les actionnaires d’entreprises énergétiques européennes qui n’ont pas profité de l’envolée des prix du gaz et de l’électricité.

A ce niveau, la principale explication est que les marchés escomptent toujours que les prix élevés seront temporaires. Tout d’abord, les observateurs tablent sur l’approbation du nouveau gazoduc NordStream 2 reliant directement l’Allemagne et la Russie. Selon les analystes de Bloomberg New Energy Finance, un processus d’approbation prolongé pourrait précipiter les stocks de gaz en Europe à un niveau critique d’ici la fin de l’hiver, ce qui devrait inciter les autorités à approuver d’une façon ou d’une autre le gazoduc assez rapidement pour freiner l’envolée des factures des ménages et des entreprises. Ce dossier est d’autant plus crucial que la nouvelle envolée des prix du gaz et de l’électricité mi-décembre faisait suite à une chute des exportations de Gazprom via le gazoduc Yamal.

Ensuite, la seconde inconnue à l’entame de 2022 est la demande chinoise de gaz qui été particulièrement forte en 2021, mais la deuxième économie mondiale est en phase de ralentissement. En décembre, les prix du gaz en Europe ont même dépassé les prix en Asie qui affichent historiquement une prime. De nombreux méthaniers américains chargés de GNL ont ainsi pris la route de l’Europe plutôt que de l’Asie.

Emissions de CO2

L’autre élément expliquant la contre-performance des actions énergétiques en Europe est l’envolée du prix des droits d’émissions de CO2. Le coût d’une tonne de CO2 a ainsi augmenté d’environ 25 euros avant la pandémie à plus de 80 euros fin 2021, un surcoût qui va alourdir les charges des centrales fossiles mobilisées pour éviter un blackout européen.

A plus long terme aussi, la question du CO2 se pose à tous points de vue. Ces dernières années, les investisseurs ont nettement privilégié les groupes à la stratégie claire. Sur cinq ans, Uniper (énergies fossiles), Orsted (renouvelables) et EDP Renovaveis (renouvelables) affichent ainsi un gain de plus de 200% alors que les grands groupes intégrés comme Engie, Iberdrola ou Enel se contentent d’une progression de 5% à 60%.

Le même contraste est visible en amont. Vestas (fabrication d’éoliennes), Siemens Gamesa (éoliennes), Lundin Energy (pétrole) et OMV (produits pétroliers) ont progressé de 45% à 112% au cours des cinq dernières années. TotalEnergies, Royal Dutch Shell et BP sont, par contre, dans le rouge.

Stratégie tous azimuts

Engie illustre très bien la principale raison de ce désamour des investisseurs pour les groupes intégrés: l’absence de stratégie claire. Chaque année, le groupe semble réajuster ses objectifs. Après la cession de sa participation dans Suez, il a ainsi mis en vente trois filiales actives dans les services (Equans, Endel, GTT) qui étaient encore considérés comme stratégiques début 2020. Sous la direction de Catherine MacGregor depuis début 2021, le groupe a mis le cap sur les énergies renouvelables tout en investissant dans des projets de centrales au gaz en Belgique.

Idem pour TotalEnergies qui annonce miser sur le renouvelable et les batteries tout en ayant enchéri en décembre dernier pour prendre part à deux importants projets pétroliers au large des côtes brésiliennes. Royal Dutch Shell a de son côté annoncé ces six derniers mois le rachat du spécialiste du solaire et du stockage d’énergie Savion, l’achat d’une concession gazière à Oman et le développement d’un gisement pétrolier en haute mer dans le golfe du Mexique.

D’un point de vue global, ces décisions hétéroclites peuvent s’expliquer par la nécessité d’une transition énergétique progressive. Mais cela brouille le message pour les investisseurs qui ne savent trancher sur le profil de ces entreprises. Les groupes énergétiques intégrés subissent ainsi une décote, ne parvenant à convaincre ni les investisseurs durables, ni ceux qui estiment que les prix des énergies fossiles pourraient s’envoler en raison d’un manque d’investissements.

Scissions en vue?

Dans ce contexte, il n’est guère surprenant de constater que les spéculations s’intensifient concernant les structures de ces acteurs. Engie a entamé une scission en deux entités avec d’une part les activités de réseaux et renouvelables et d’autre part, tout le reste destiné à être vendu. Le groupe français copie la stratégie mise en place par E.On qui s’était recentré sur les réseaux et les énergies renouvelables en filialisant ses autres activités au sein d’Uniper, cotée séparément depuis 2016. Avec un certain succès puisque depuis, E.On a quasiment doublé et Uniper presque quadruplé en Bourse.

Sur cette base, les prochaines années pourraient s‘avérer plus favorables à Engie si le groupe finalise sa scission et son recentrage. D’autres pourraient suivre. L’été dernier, EDF a abandonné son projet baptisé Hercule, dont une des options est une scission en deux ou trois entités, tout en précisant que sa réorganisation n’était que reportée à la prochaine législature, après les élections présidentielles et législatives du printemps. Iberdrola ou Enel envisagent aussi de filialiser certaines activités.

Plus récemment, Patrick Pouyanné, PDG de TotalEnergies, a déclaré qu’il “est trop tôt” pour le groupe de séparer ses activités dans les énergies renouvelables car la valeur de cette division pourrait tripler d’ici 2025. La question pourrait toutefois se poser plus rapidement pour les actionnaires si cette valeur ne se reflète pas sur le cours de Bourse.

Royal Dutch Shell est sous pression d’un investisseur activiste qui souhaite que le groupe sépare ses activités GNL et renouvelables. ENI a filialisé ses activités distribution et renouvelables en vue d’une introduction en Bourse cette année. Le groupe pétrolier italien ne fait pas mystère de ses objectifs: améliorer la rémunération des actionnaires et revaloriser en Bourse son portefeuille d’activités.

Des réorganisations qui pourraient être synonymes de revalorisations et d’opportunités…

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici