Projections de “returns” sur 5, 10 et 15 ans: hors Tina, guère de salut…

Les placements sûrs en euro seront durablement un excellent moyen… de s’appauvrir. C’est ce qui ressort des “returns” attendus par les gestionnaires de fonds Robeco et Schroders. A un horizon un peu plus lointain, JP Morgan se montre toutefois plus optimiste.

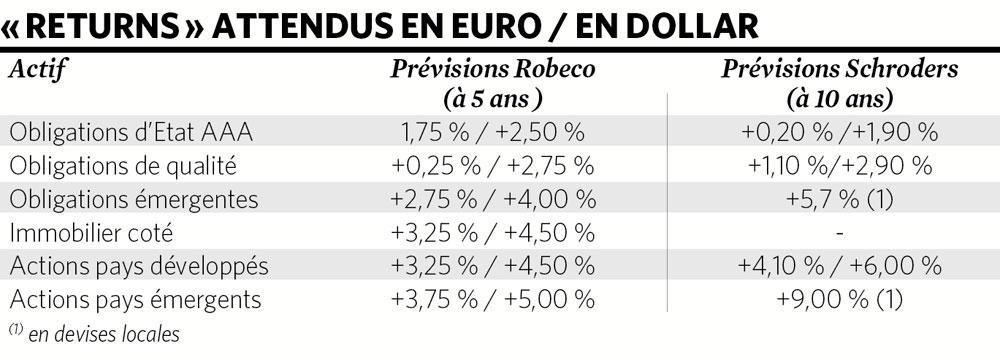

Le gestionnaire néerlandais Robeco a publié des prévisions de returns à cinq ans. Il s’agit bien du return, c’est-à-dire de ce qu’un investissement rapporte au total. Soit d’une part le rendement procuré par les coupons et dividendes et, d’autre part, l’évolution du cours. Ces prévisions sont franchement décourageantes pour l’épargnant belge amateur de revenu fixe qui refuse le risque monétaire et s’en tient donc à l’euro. On n’évoquera que pour mémoire les obligations d’Etat de la meilleure qualité, soit celles bénéficiant du rating AAA : Robeco attend un return annuel moyen négatif de -1,75 % pour ces titres ! Aucun investisseur particulier ne songerait en effet à acheter des obligations émises par l’Allemagne ou les Pays-Bas, dont le rendement est déjà négatif. Présentées ces dernières années comme l’alternative salvatrice, les obligations d’entreprise sont aujourd’hui victimes de leur succès : quand l’émetteur est de très bonne qualité, le rendement est insignifiant, voire négatif. L’agence d’informations financières Bloomberg a calculé que le stock d’obligations d’entreprises à taux négatif avait récemment passé le cap des 1.000 milliards, essentiellement en euro, contre 15.000 milliards pour les obligations d’Etat. Ces chiffres ont toutefois décru ces dernières semaines.

Même Nokia a tâté d’un taux négatif !

Ces rendements négatifs découlent souvent de l’appréciation du cours, un phénomène déjà observé en 2016, quand des obligations émises par Siemens, Shell ou encore Sanofi s’étaient trouvées dans une telle situation. Cette fois pourtant, c’est souvent à l’émission que le taux s’inscrit dans le rouge, comme pour la française Schneider Electric en juillet. C’est encore Siemens qui a signé un record en septembre avec un taux de -0,315 %, pour une durée de deux ans à peine il est vrai. Plus significatif sans doute : la tranche à cinq ans du groupe allemand affichait -0,201 %. Autre phénomène ” remarquable ” : même des entreprises dont les obligations ne sont pas investment grade (soit notées sous les BBB-), se sont aventurées dans le rouge cet été, à l’instar de Nokia.

Quoi qu’il en soit, les attentes de Robeco sont minimalistes, avec des returns attendus de 0,25 % à peine pour les obligations de qualité et de 0,75 % pour celles qui ne le sont pas, les high yield (celles à haut rendement). Ces returns sont très inférieurs à l’inflation attendue de 1,6 % en moyenne sur les cinq prochaines années. Point de salut, dès lors, en euro ? Si, mais à condition de tourner son regard vers les pays émergents, des marchés supposés plus risqués ou, à tout le moins, plus volatils. Les obligations en euro émises là-bas afficheraient un return annuel moyen de 2,75 %. Seul rendement réel positif…

Priorité aux actions

Le vert est par contre de mise pour les obligations en dollar. Le papier d’Etat afficherait 2,5 % de return annuel, les obligations investment grade n’offrant toutefois guère plus, à 2,75 %. Niveaux supérieurs pour le high yield, à 3,75 %, et pour les émissions émergentes, à 4 %. A noter que Robeco évoque ici un dollar couvert, c’est-à-dire protégé de ses fluctuations face à l’euro, ce qui n’est pas vraiment la règle pour les fonds en euro détenant du dollar.

Pour l’investisseur soucieux de rester en euro, c’est encore Tina qui s’impose. Faut-il rappeler que cet acronyme de there is no alternative signifie que pour obtenir un rendement (ou return) digne de ce nom, il n’y a pas d’alternative aux actions ? Celles des ” pays développés “, suivant une classification fréquente dans le vocabulaire anglo-saxon, offriraient un return de 3,25 %, celles des pays émergents de 3,75 %. On percevrait un supplément en passant au dollar, mais moins spectaculaire que pour les obligations, avec des returns attendus de 4,5 et 5 % respectivement. Pour rester en euro sans s’appauvrir, hors obligations émergentes, il n’y a donc que la Bourse !

Marchés émergents toujours en tête

D’un lustre, passons à une décennie, comme l’a fait le gestionnaire britannique Schroders. Ses attentes de returns dégagent également un gros avantage au dollar et aux actions mais, en moyenne des 10 prochaines années, l’investisseur devrait éviter le rouge. Même les obligations d’Etat en euro seraient en effet dans le vert… mais très symboliquement, puisqu’elles rapporteraient 0,2 % par an, contre 1,9 % pour celles en dollar. Ecart moins impressionnant pour les obligations d’entreprises, avec 1,9 et 2,9 % respectivement. Des returns encore maigres cependant en regard de celui offert par les obligations émergentes, dont Schroders attend pas moins de 5,7 %. Mais en devises locales, doit-on préciser.

Si Tina paraît moins tyrannique pour le gestionnaire de la City, les actions n’en restent pas moins un placement enviable dans ses projections décennales, avec 4,1 % de return attendu en euro et 6 % en dollar pour les pays développés, et pas moins de 9 % pour les actions émergentes, toujours en devises locales.

JP Morgan plus optimiste pour l’Europe

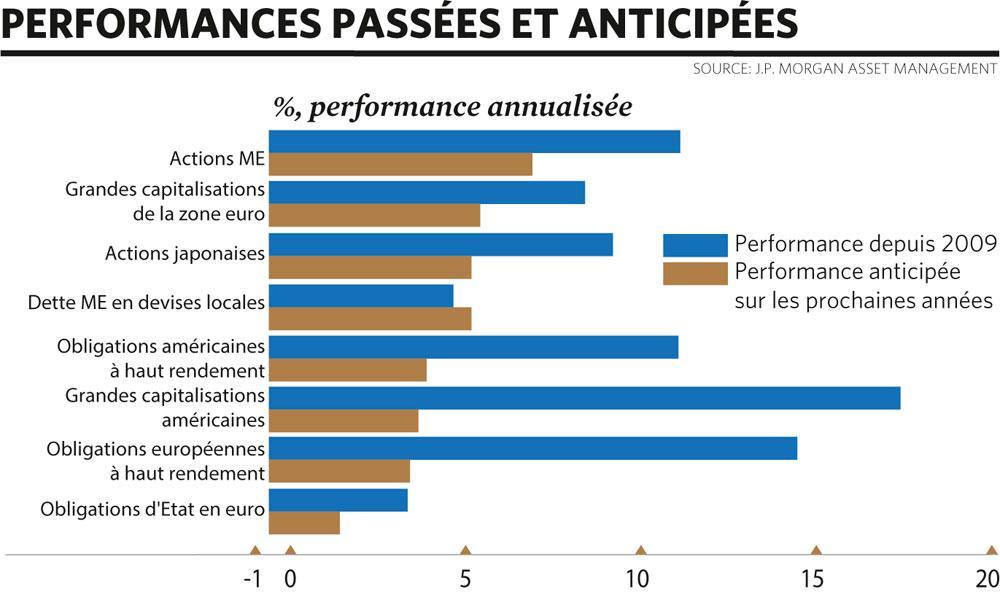

Et au-delà de 10 ans ? Les pronostics deviennent encore plus hasardeux, c’est évident, mais JP Morgan Asset Management, la branche de gestion d’actifs de la banque américaine JP Morgan Chase, s’y risque. Il s’agit plus précisément d’un horizon de 10 à 15 ans. En publiant conjointement ce return attendu et celui observé sur les 10 dernières années, soit depuis la crise financière, le graphique concocté par JP Morgan met en lumière le véritable plongeon de ces returns. Cas emblématique : les grandes capitalisations américaines, dont le return annuel s’effondrerait de 17,4 % à 4,3 % ! Chute spectaculaire aussi pour les obligations à haut rendement européennes, avec 4 % contre 14,5 %. Seule la dette (lisez : les obligations) émergente échappe à un repli, du moins exprimée en devises locales, avec 5,8 % contre 5,2 %.

Le classement des returns attendus à 10 ou 15 ans affiche dès lors un fameux bouleversement par rapport à celui des 10 dernières années, les actions émergentes s’inscrivant à présent en tête. On relève aussi et surtout que les actifs exprimés en euro s’en tirent sensiblement mieux que dans les pronostics de Robeco et de Schroders. En témoignent avec panache les grandes capitalisations de la zone euro, avec un return attendu de 6 % par an, soit presque moitié plus que leurs homologues américaines. Quant aux obligations à haut rendement en euro, elles ne performeraient qu’un peu moins bien que le high yield américain (4 % contre 4,5 %), après l’avoir largement surpassé au cours des 10 dernières années (14,5 % contre 11,1 %), parallèlement à l’effondrement des taux de la devise européenne. L’étude de JP Morgan met donc du baume sur le portefeuille des investisseurs européens. Même s’il s’agit de projections à long terme, qui ne sauraient être prises pour argent comptant.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici