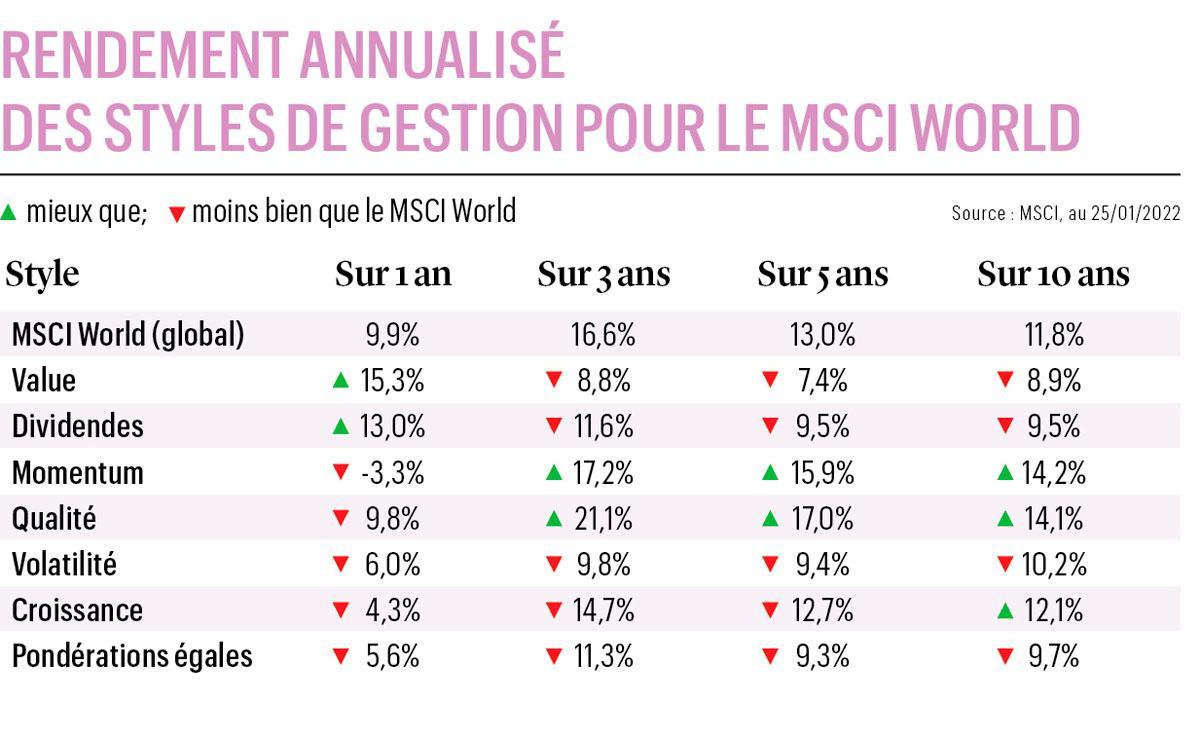

Quel style de gestion vous convient pour vos investissements?

Les fonds indiciels ou ETF vous permettent aujourd’hui d’investir en fonction de styles de gestion bien définis et de vos objectifs. Vous pouvez par exemple chercher à réduire au maximum la volatilité, rechercher un dividende élevé ou privilégier le potentiel de croissance.

Pour beaucoup, investir en fonds indiciels consiste uniquement à s’exposer à l’évolution des marchés, sans aucun filtre. Cependant, le marché des ETF a aujourd’hui bien plus à offrir grâce à la multiplication des indices. La société MSCI suit à elle seule pas moins de 225.000 indices dont 12.000 en temps réel. L’univers des fonds indiciels vous permet ainsi de miser sur des thèmes extrêmement spécifiques comme les entreprises exposées aux cryptomonnaies, la Bourse indonésienne, l’exploration forestière ou l’égalité des genres. Ces produits sont avant tout destinés à diversifier votre portefeuille en respectant certaines convictions. Mais les ETF peuvent aussi vous offrir des solutions “tout en un” pour investir en actions en fonction de styles de gestion bien définis. Nous vous présentons ci-après les facteurs de référence établis par la société MSCI. Il en existe évidemment d’autres, mais les définitions sont globalement assez similaires et les indices MSCI ont l’avantage d’être utilisés par davantage d’ETF pour différentes zones géographiques. Nous vous proposons ainsi à chaque fois un ETF sur l’Europe et le monde développé (World), en sachant que pour l’investisseur belge, l’offre d’ETF sur le monde entier (All Country World Index, ACWI, marchés développés et émergents) reste toujours limitée.

Style “value”

Le style de gestion le plus en vue ces derniers mois est le facteur value. C’est-à-dire, globalement, les entreprises décotées. Ces dernières sont traditionnellement moins affectées par la remontée des taux et mieux positionnées pour profiter des périodes de haute conjoncture marquées par une croissance et une inflation fortes.

Pour sélectionner les actions value, la société MSCI se base sur trois critères de valorisation: le rapport cours/bénéfice par action prévu, le ratio valeur d’entreprise/flux de trésorerie opérationnelle qui permet de mesurer ce que l’entreprise génère comme revenus par rapport à ses dettes et sa valeur en Bourse, le ratio cours/valeur comptable (soit ce que l’entreprise vaut dans ses comptes).

MSCI souligne que cette combinaison permet de déceler les entreprises décotées tout en évitant certains pièges comme les sociétés très endettées (éliminées par la prise en compte de la valeur d’entreprise).

L’indice MSCI World Enhanced Value comptait 401 entreprises fin décembre contre 1.546 pour l’indice global MSCI World. Y prédominent les technologies de l’information (25%) avec des valeurs retardataires comme Intel ou IBM, les financières (13%), les soins de santé (13%), la consommation discrétionnaire (12%) et l’industrie (10%).

Rendement de dividende

Plébiscité de tout temps par de nombreux investisseurs, le facteur de rendement est le plus indiqué pour ceux qui cherchent une alternative aux taux bas. La base du processus de sélection est assez simple, MSCI retenant les sociétés qui affichent un rendement de dividende 30% supérieur à la moyenne. Il applique ensuite d’autres filtres. Le premier est d’exclure les sociétés immobilières réglementées (REIT en anglais) afin d’éviter qu’elles ne prennent le pas sur le reste. Le deuxième rassemble différents critères qualitatifs, comme la part des bénéfices versés sous la forme de dividende, afin de tenter d’exclure les entreprises qui devront revoir leur coupon à la baisse.

Le MSCI World High Dividend compte 326 valeurs (contre 1.546 pour l’ensemble du MSCI World global). Le MSCI Europe High Dividend s’illustre avec un rendement de 5,25% grâce surtout aux généreux coupons dans les secteurs financier (22% de l’indice), des matériaux (22%) et de la consommation de base (19%).

A noter que nous avons sélectionné des ETF de distribution payant un coupon annuel pour ce facteur. Nous avons par contre opté pour des fonds indiciels de capitalisation pour les autres styles.

Le “momentum”

Le facteur momentum est le seul purement basé sur les marchés, sans tenir compte des fondamentaux des entreprises. Il permet en quelque sorte de mettre en pratique le dicton boursier ” the trend is your friend” (la tendance est votre amie). Concrètement, il consiste surtout à sélectionner les actions affichant les meilleures tendances/performances, MSCI se basant sur le rendement excédentaire à 6 et 12 mois. Ce qui fonctionne plutôt bien puisque c’est le style de gestion affichant les meilleures performances sur 10 ans.

Le MSCI World Momentum est assez resserré avec 350 valeurs et, surtout, d’importantes surpondérations. Apple, Microsoft, Alphabet (Google), Tesla et Nvidia représentaient plus de 25% de l’indice fin 2021. En Europe, les principales positions sont LVMH, Novo Nordisk et ASML.

Entreprises de qualité

En termes de philosophie, le facteur qualité est à l’opposé du momentum. Il met en effet l’accent sur les fondamentaux: le rendement des fonds propres pour mesurer la performance des investissements de l’entreprise, le rapport entre dettes et fonds propres afin d’éliminer les sociétés trop endettées et la stabilité de la croissance des bénéfices qui met hors jeu les entreprises connaissant des résultats volatils.

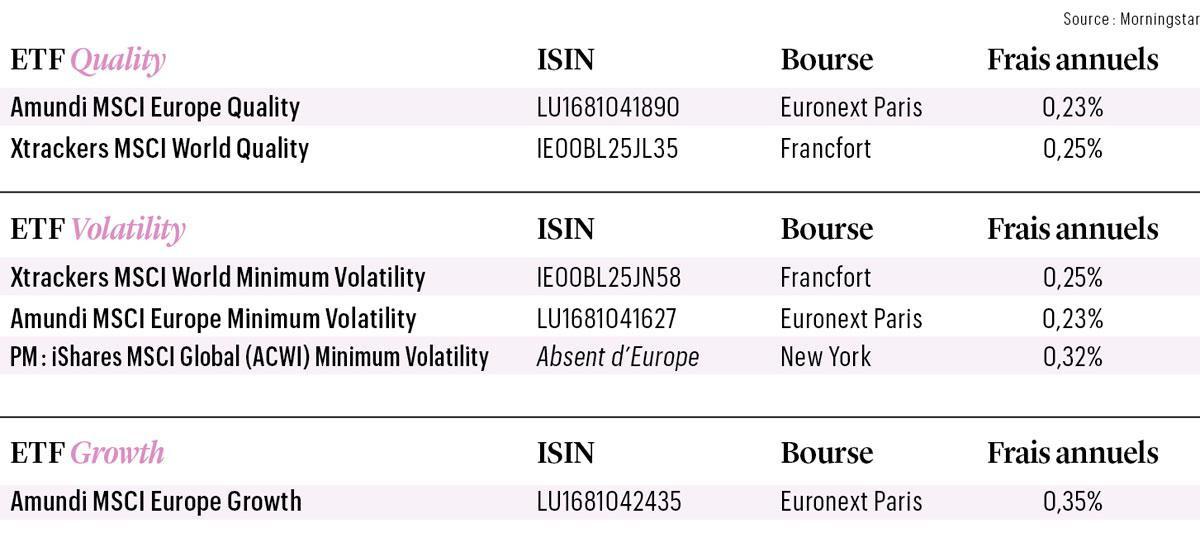

Il en résulte un portefeuille limité de valeurs de qualité (300 sur 1.546 pour le MSCI World). Ironiquement, on retrouve dans les 10 principales valeurs de nombreuses entreprises plébiscitées dans l’indice momentum comme Apple, Microsoft, Alphabet (Google), Nvidia ou ASML, à l’exception notable de Tesla. Le MSCI World Quality est le plus dépendant du secteur des technologies de l’information (39%) et des Etats-Unis (75%).

Volatilité réduite

Ce style de gestion convient tout particulièrement à ceux qui cherchent à limiter les dégâts en période difficile. La sélection se passe en deux temps. Premièrement, MSCI retient les actions dont les cours sont moins volatils suivant des mesures de marché. Deuxièmement, elle veille à la diversification géographique et sectorielle, tout en intégrant des mécanismes permettant d’éviter de trop importants changements de portefeuille à chaque révision d’indice.

Le MSCI World Minimum Volatility compte 291 valeurs (sur un total initial de 1.546) mais avec une exposition assez diversifiée. Roche, Waste Management, Verizon et Nestlé affichent la pondération la plus élevée autour de 1,5%. L’objectif d’une volatilité réduite est globalement bien atteint avec des corrections moins marquées et fonctionne le mieux avec les indices les plus larges géographiquement. Lors du krach d’octobre 2007 à mars 2009, le MSCI ACWI Minimum Volatility a ainsi subi une perte maximale de 42,9% contre 58,1% pour l’indice global.

Croissance

Le style croissance vise bien évidemment à sélectionner les entreprises affichant la hausse la plus rapide de leur chiffre d’affaires et de leurs bénéfices tant sur la base des données historiques que des prévisions. MSCI applique un deuxième filtre avec des critères relatifs à la volatilité, à la rentabilité et à la qualité des sociétés afin d’éviter que la sélection soit trop dépendante d’entreprises immatures et volatiles.

Le MSCI World Growth Target, ne compte que 219 valeurs, mais est relativement diversifié. Seul Amazon.com a un poids supérieur à 2,5%. Selon les données de Morningstar, il n’y a pas d’ETF disponible chez nous sur cet indice, mais sur le MSCI Europe Growth Target qui compte 84 valeurs avec un top 10 très hétéroclite: Novo Nordisk, AstraZeneca, TotalEnergies, ABB, Allianz, Deutsche Post, Alcon, Tesco, Investor B et Adyen.

Pondérations égales

Ce style de gestion est probablement le plus étrange. Il n’utilise en effet aucun filtre, se contentant d’appliquer une pondération similaire à l’ensemble des actions. Dans le cas du MSCI World, chacune des 1.546 valeurs pèse ainsi en moyenne à peine 0,08%. L’intérêt fondamental d’une telle stratégie étant historiquement très limité, l’offre de fonds indiciels est à peu près inexistante, avec quelques ETF disponibles aux Etats-Unis.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici