Qui veut encore investir en Europe?

Politiquement, l’Europe se fissure. Economiquement, elle souffre. Technologiquement, elle est à la traîne. Les investisseurs internationaux retirent leurs billes du Vieux Continent semaine après semaine. Est-il temps de se détourner des marchés européens ?

Croissance au ralenti, productivité en berne, démographie en déclin, l’Europe semble s’ankyloser. Le spectre du scénario japonais rôde. Et les investisseurs s’inquiètent. Ils ont retiré des capitaux des marchés d’actions européens au cours de 58 des 60 dernières semaines. Selon le gestionnaire Sanford Bernstein, les retraits totaux dépassent les afflux de capitaux qui avaient suivi la promesse en 2012 de Mario Draghi, président de la Banque centrale, de faire tout ce qu’il faudrait pour sauver la zone euro. En d’autres termes, le niveau de confiance des investisseurs internationaux envers les marchés européens est au même niveau qu’en pleine crise des dettes souveraines. Cette méfiance, pesant lourdement sur les marchés européens, a plusieurs origines.

Politique

Impossibilité de parvenir à une issue sur le Brexit, perte d’influence d’Angela Merkel sur le départ, désaveu d’Emmanuel Macron, montée des populismes : l’Europe politique est fébrile. Le processus décisionnel est sclérosé. La confiance entre leaders européens s’amenuise. Les uns, souvent plus endettés comme la France, réclament plus de solidarité européenne. Les autres, comme les Pays-Bas dont la dette publique est revenue à 52% du PIB, exigent le respect du traité de Maastricht. De nombreuses autres lignes de fracture apparaissent aussi, notamment concernant l’immigration. Loin des ambitions d’intégration, l’Europe planche désormais sur une renationalisation partielle des taux de TVA et de la politique agricole commune. Tout un symbole !

Economie

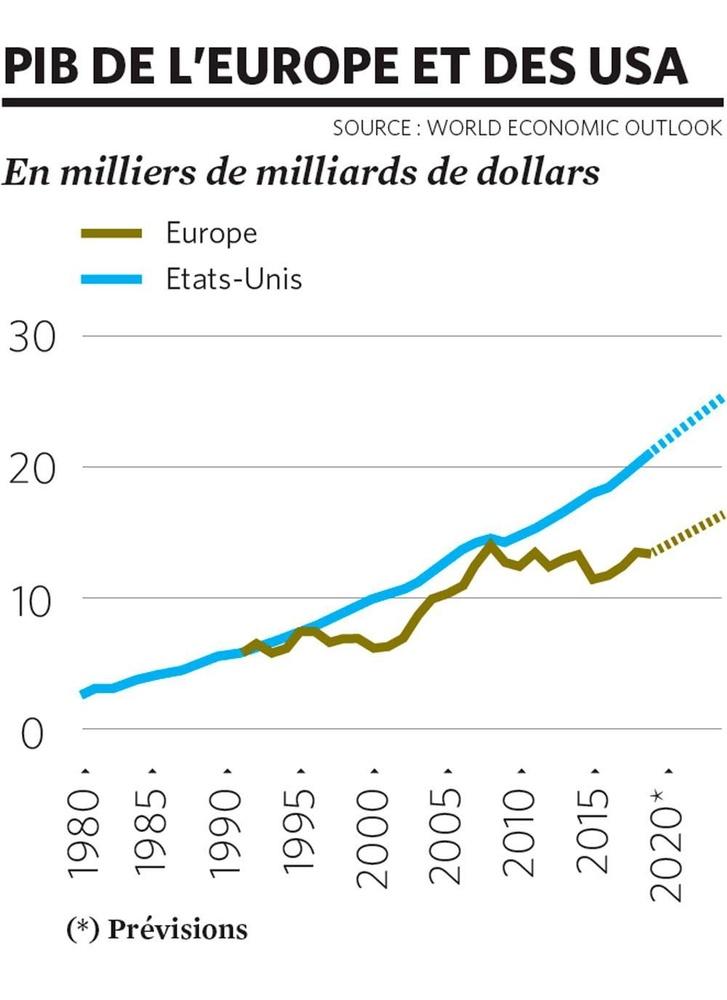

Dans la zone euro, l’activité économique a ralenti davantage que prévu : la confiance des consommateurs et des chefs d’entreprise a faibli. Le FMI épingle une série de facteurs ponctuels, mais le ralentissement apparaît bien structurel. Le PIB de la zone euro piétine depuis 2007, accusant désormais un net retard sur les Etats-Unis. Cela reflète deux évolutions majeures. La première est le ralentissement de la productivité. Selon l’OCDE, la productivité par heure prestée dans la zone euro était 13% supérieure aux Etats-Unis en 2001. En 2017, l’écart n’était plus de 3% et a vraisemblablement encore diminué en 2018-2019. L’évolution démographique est aussi très différente. Entre 2001 et 2017, la population américaine a augmenté de 14%, selon la Banque mondiale. Dans la zone euro, elle n’a progressé que de 6% avec une tendance au ralentissement depuis 2010 – malgré l’arrivée de réfugiés – et un vieillissement patent. Les Etats-Unis pourraient ainsi dépasser la zone euro tant en termes de productivité que de population au cours de la prochaine décennie.

Guerre commerciale

Si le conflit commercial oppose surtout la Chine et les Etats-Unis actuellement, l’Europe est la première victime du protectionnisme, bloquée par ses querelles politiques et largement exposée au commerce international. Les exportations représentent 48% du PIB de la zone euro et les importations, 44%.

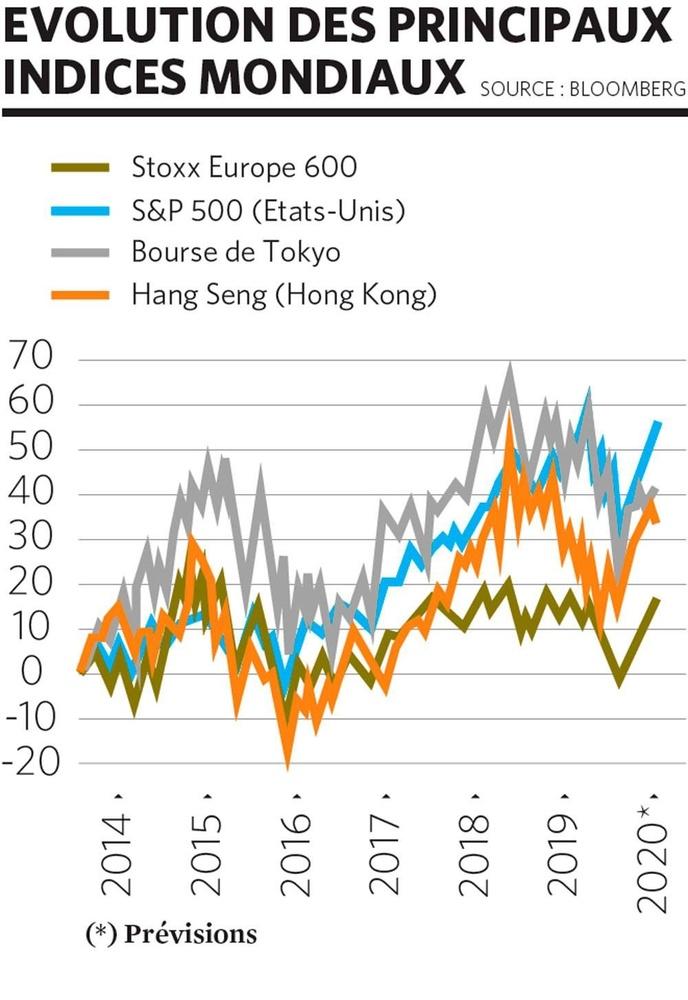

Evolution des profits des entreprises

Selon les derniers chiffres du consensus Refinitiv, les profits des entreprises du Stoxx 600 Europe ont baissé de 3% au premier trimestre. Les perspectives demeurent de plus mitigées comme l’illustrent les récents avertissements sur résultats de Solvay, Ontex et Umicore rien qu’au sein du Bel 20 bruxellois.

Conclusion

Se défaire de toutes ses actions européennes paraît exagéré. Mais l’heure est clairement à la diversification géographique pour les investisseurs européens, souvent très largement investis sur le Vieux Continent.

Vincent Juvyns, stratégiste des marchés mondiaux chez JP Morgan Asset Management

A court terme, nous sous-pondérons les actions européennes en raison de la faible croissance dans la zone euro. A long terme (10-15 ans), nous estimons par contre que les marchés d’actions européens ont un potentiel de performance supérieur aux Etats-Unis compte tenu de leur faible valorisation : 13,4 fois les bénéfices attendus contre 16,6 aux Etats-Unis. Les marchés européens offrent aussi un confortable rendement du dividende (3,7%). Par ailleurs, la faible croissance n’est pas une fatalité. La croissance et la productivité pourraient augmenter si l’Europe avance sur la voie de l’intégration. Il faut donc donner aux actions européennes la place qu’elles méritent. Elles représentent 15% de l’indice boursier mondial MSCI ACWI, une surpondération à 20% est envisageable pour le long terme. La diversification géographique demeure en effet essentielle à un portefeuille d’actions bien équilibré. Au niveau sectoriel, l’Europe est à la pointe dans plusieurs domaines que nous privilégions. Dans les soins de santé, elle profite du développement des biotechnologies. Le secteur des énergies renouvelables est soutenu par les investissements et objectifs des autorités publiques. Le secteur technologique est certes moins représenté qu’aux Etats-Unis dans les indices, mais le segment B to B est très performant, notamment en France, et il devrait bénéficier de l’ambition de la Commission européenne de développer la marché unique digital. Enfin, le secteur bancaire, poids lourds des indices européens, pâtit actuellement des taux bas, mais il a renforcé sa solvabilité et pourrait bénéficier d’une vague de consolidation dans le futur. Le rendement du dividende du secteur bancaire européen demeure particulièrement attractif à 5%.

Patrick Artus, chef économiste chez Natixis

Patrick Artus demeure positif sur les Bourses européennes en 2019, épinglant quatre facteurs favorables aux actions européennes cette année. Le premier est la valorisation avec un ratio cours/bénéfice de 14, sensiblement inférieur au sommet de 17 atteint en 2015 et aux multiples des Bourses américaines. Le deuxième est la rotation attendue des obligations vers les actions en Europe alors que les rendements obligataires sont à des plus bas historiques. Le troisième est l’économie de la zone euro. Un ralentissement est certes perceptible, mais la croissance restera de mise en 2019 grâce notamment à la hausse des salaires et, aux politiques budgétaires plus expansionnistes. Enfin, le quatrième facteur favorable aux actions européennes en 2019 est l’amélioration de la situation financière des entreprises qui transparaît à travers les ratings des agences de notation et du recul du taux de défaut au niveau des obligations à haut rendement. La tendance risque par contre de ne pas se poursuivre en 2020. Les facteurs ayant soutenu la croissance en 2019 disparaîtront l’année prochaine. La France et l’Italie devront redresser leurs finances publiques. La hausse du prix du pétrole pourrait entamer le budget des ménages et des entreprises. Les difficultés de l’industrie manufacturière devraient s’accentuer, surtout dans le secteur automobile, alors que l’économie mondiale dépend de plus en plus des services. Patrick Artus voit même poindre de sérieux risques politiques en Allemagne (hausse de l’euroscepticisme), en France (critique des réformes) et en Italie (crise politique).

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici