Rajesh Tanna (JP Morgan): “Viser les leaders mondiaux sur leur marché”

Les actions européennes sont restées en retrait par rapport aux indices américains depuis le début de la pandémie. D’après Rajesh Tanna, le gestionnaire de ce fonds de JP Morgan, il existe toutefois des raisons de rester optimistes pour les perspectives à long terme.

Les actions européennes ont subi des sorties massives durant les deux dernières années, avec plus de 240 milliards d’euros qui ont quitté les bourses européennes pour se diriger (principalement) vers les marchés obligataires. Pour Rajesh Tanna, gestionnaire du fonds JP Morgan Investment Funds-Europe Select Equity Fund, le marché a une perception fausse du Vieux Continent. “Pour de nombreux institutionnels, l’Europe est assimilée à une région cyclique avec des actions de faible qualité. La principale raison de la sous-performance du marché européen sur les 10 dernières années fut effectivement un manque de croissance des résultats, ce qui n’est pas étonnant puisque les télécoms, les pétrolières et les bancaires constituaient plus de 50% de l’indice Stoxx 50 en 2008.”

Indices

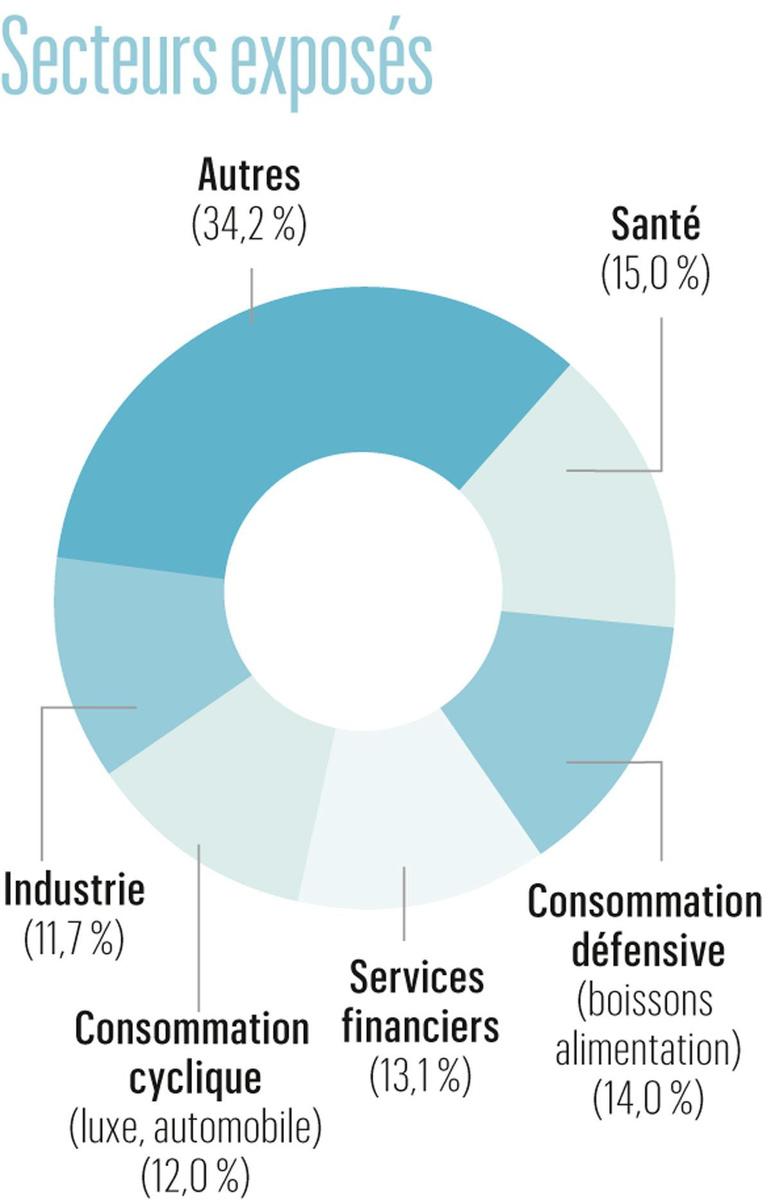

Cette perception d’un marché cyclique et de faible qualité est aujourd’hui loin de la réalité, avec une composition de l’indice Stoxx 50 qui s’est très largement modifiée. “Ce sont aujourd’hui la technologie, les soins de santé ou les biens de consommation qui pèsent plus de la moitié de l’indice, et l’Europe est donc mieux placée pour continuer à afficher une croissance plus rapide de ses résultats et compter sur un redressement de l’activité économique globale, constate Rajesh Tanna. Au niveau sectoriel, les valeurs technologiques européennes n’ont pas atteint les niveaux extrêmes des valorisations affichées par les grands groupes américains.”

Quant à savoir quel pourrait être le catalyseur susceptible de révéler les qualités des actions européennes, le gestionnaire pointe les changements profonds dans la politique menée par l’Union européenne qui devrait permettre une baisse des risques politiques et du populisme. “Ce changement d’approche est crucial pour diminuer les risques d’éclatement de la zone euro sur le long terme.”

Expérience

“Notre principal critère pour choisir une société est sa génération de flux de trésorerie élevés et soutenables sur le long terme. Sur ce critère, je ne peux que constater que les actions européennes sont actuellement extrêmement attractives”, poursuit Rajesh Tanna. JP Morgan Investment Funds-Europe Select Equity Fund (Isin : LU0159405223) n’est pas exposé sur des secteurs en déclin structurel, ainsi que les entreprises trop fortement endettées, un facteur qui est devenu particulièrement important depuis le déclenchement de la crise sanitaire. “Nous préférons des entreprises qui sont concentrées sur un secteur dans lequel elles détiennent une position dominante avec des perspectives de croissance sur le long terme et la capacité de créer beaucoup de valeur pour leurs actionnaires.”

Cette analyse est d’ailleurs partagée par Ivan Bouillot, le gestionnaire du fonds BL-Equities Europe (Isin : LU0093570330) qui souligne que les marchés européens ont repris deux tiers des pertes encaissées durant les mois de mars et avril, mais que la performance des financières et des télécoms continue de peser sur le marché. “Notre stratégie d’investissement vise des sociétés leaders mondiales sur leur marché qui sont peu impactées par l’environnement économique. Ceci nous a toutefois permis de dégager une performance supérieure au reste du marché avec un profil de volatilité plus attractif.”

Préférences

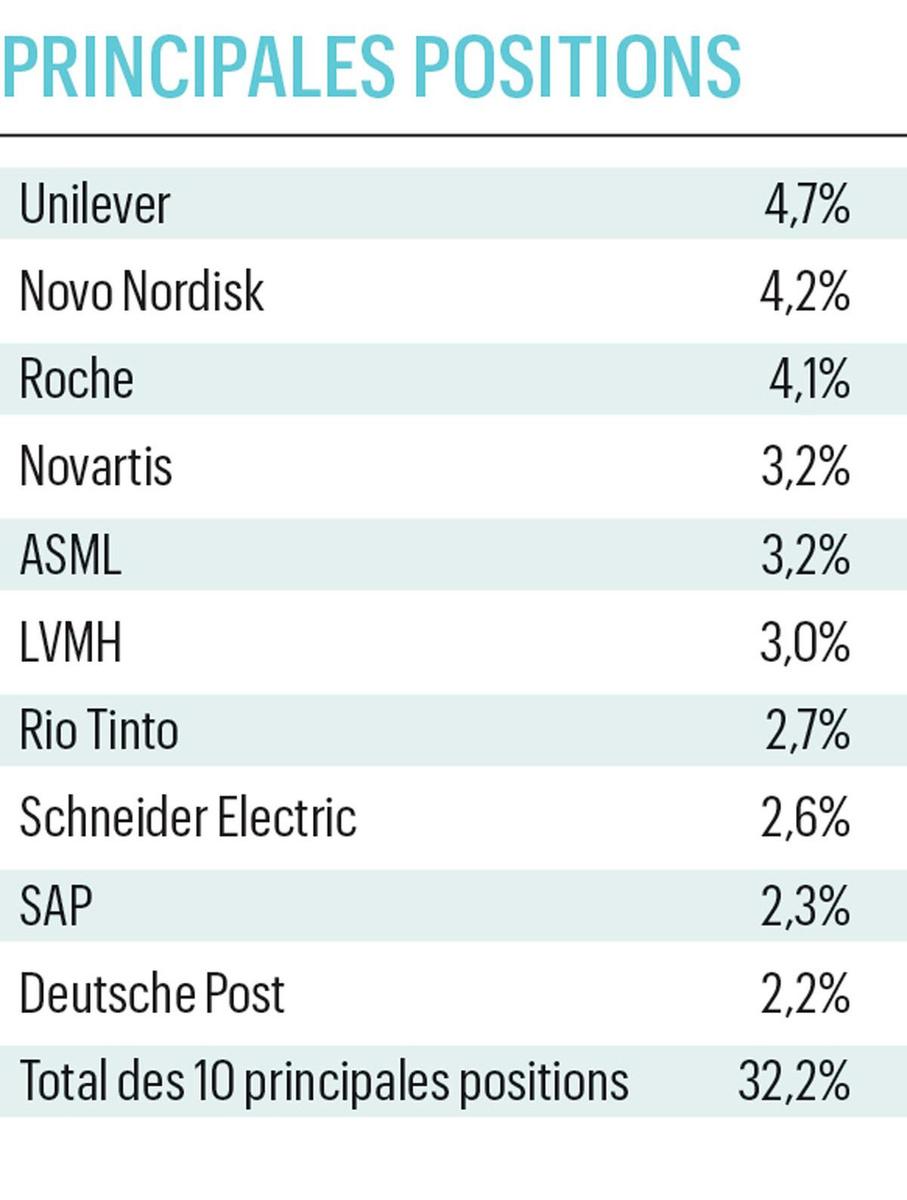

Parmi les segments que les deux gestionnaires apprécient plus particulièrement, Rajesh Tanna pointe le secteur du luxe (voir encadré ci-dessus), les groupes actifs dans les semi-conducteurs (notamment ASML ou Infineon), l’infrastructure et les producteurs d’énergie renouvelable, trois segments où l’Europe dispose de positions fortes. ” ASML est au centre des toutes les architectures informatiques tandis qu’Infineon est un des principaux fournisseurs de semi-conducteurs destinés aux véhicules électriques ou autonomes, un marché qui est appelé à tripler durant les prochaines années. ”

De son côté, Ivan Bouillot se montre tout aussi enthousiaste sur certaines valeurs technologiques, comme SAP ou Avast. ” Nous avons également profité de la correction pour nous positionner sur des titres comme CHR Hansen, Dassault Systèmes, L’Oréal, SGS ou Geberit ; tout en renforçant également nos positions sur des groupes comme Adidas, Roche, Fresenius ou Pernod Ricard. “

Cinq questions à Rajesh Tanna

Trends-Tendances. Quel est votre meilleur souvenir en tant que gestionnaire ?

Rajesh Tanna. J’apprécie plus particulièrement être dans une position qui me permet de continuer à apprendre plein de choses, et également le challenge intellectuel que représente la gestion sur les marchés boursiers, en particulier dans les circonstances actuelles. Ces derniers mois ont également constitué une opportunité unique de pouvoir combiner un travail qui me prend beaucoup de temps et une vie de famille, notamment pour être plus proche de mes enfants et pouvoir les aider dans leurs études.

Quelle est la pire crise que vous ayez traversée à la tête de JP Morgan Investment Funds-Europe Select Equity Fund ?

Je suis à la tête de cette stratégie depuis trois ans et 2020 a certainement été la pire crise que j’aie dû traverser. Outre les conséquences sanitaires, cette crise est la pire depuis la Grande Dépression de 1928 et nettement plus profonde que la crise financière de 2008. En dépit de la réaction rapide des autorités monétaires et des gouvernements, nous allons subir les conséquences de cette pandémie pendant de nombreuses années.

Quel a été votre meilleur investissement depuis que vous gérez le fonds ?

Lorsque je suis arrivé à la tête de cette stratégie, j’ai rapidement augmenté notre exposition sur le luxe, avec notamment LVMH ou Kering qui sont les meilleures sociétés au monde dans ce secteur. Ces groupes combinent des qualités d’innovation et une notoriété pour tous les consommateurs, en particulier sur le très dynamique marché chinois. Avant cette crise, le groupe restait sur 13 trimestre de croissance organique à deux chiffres.

Et inversement, quel est le trade que vous auriez voulu ne pas avoir fait ?

En tant que gestionnaire de fonds, il faut accepter que les circonstances ne nous soient pas toujours favorables. J’ai fait des erreurs dans le passé en investissant dans des industries en déclin structurel (tabac, énergie, banques), en me basant sur l’argument que leur valorisation reflétait largement ce déclin et leur manque de création de valeur. Mais en réalité, le marché est souvent très efficient pour valoriser correctement ces sociétés, qui subissent souvent une dégradation qui est sous-estimée par les investisseurs.

Quelle est l’action que vous préférez à l’heure actuelle dans son portefeuille ? Et quelle est celle que vous ne détiendrez jamais ?

J’apprécie également les sociétés exposées sur les énergies renouvelables. La production d’électricité offshore est appelée à remplacer une grande partie de la production basée sur les énergies fossiles, avec une croissance qui devrait s’élever en moyenne à 14% par an d’ici 2040. Il s’agit en outre d’un segment où les sociétés européennes sont de vrais leaders mondiaux, avec des groupes comme Orsted, RWE ou Iberdrola. A l’inverse, je continuerai d’éviter les grands conglomérats qui ne mettent pas toujours l’intérêt des actionnaires minoritaires en haut de leurs priorités.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici