René Havaux, CEO de Delen Private Banking: “La panique est mauvaise conseillère”

Que dit un banquier privé à ses clients quand le coronavirus secoue la terre entière ? Ce que conseille le président du comité de direction de Delen Private Bank : “Gardez votre sang-froid, ne quittez pas le navire en pleine tempête”.

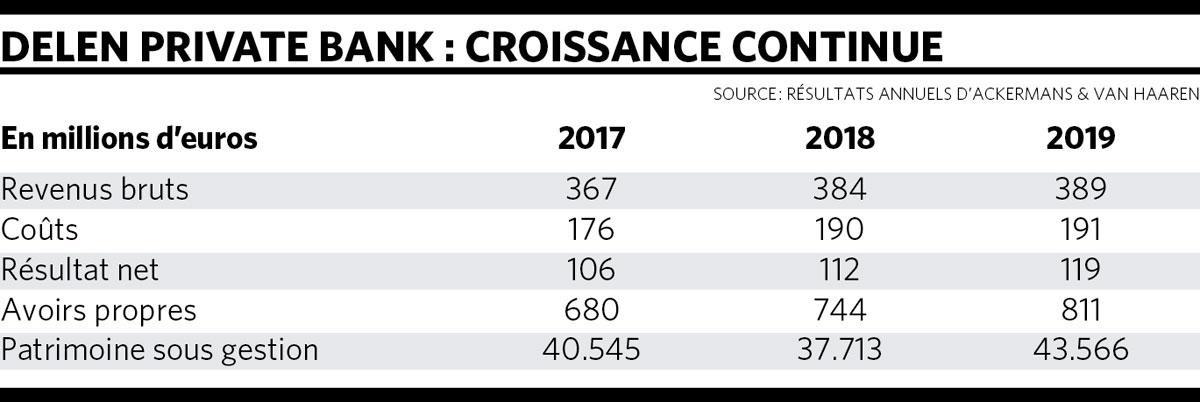

En Belgique, Delen Private Bank est la banque qui remporte le plus de succès auprès des particuliers nantis depuis une dizaine d’années. Efficacité et stratégie ont permis de grossir le nombre de clients et le patrimoine sous gestion. En l’espace de 10 ans, les actifs gérés ont quadruplé, de 15 milliards en 2010 à 43,6 milliards d’euros l’an dernier, soit une croissance de 12,4% sur base annuelle.

Dans ce contexte économique difficile du coronavirus, la banque peut-elle se prévaloir de ses succès d’hier ? René Havaux (57 ans), CEO de Delen Private Bank depuis un peu plus d’un an, insiste sur la vision à long terme et la prudence de la banque : ” Nos revenus seront évidemment impactés par le Covid-19 cette année. Mais nous n’en sommes pas à notre première crise. Notre navire a déjà traversé plus d’une tempête. Avec nos clients, nous en sortirons grandis “.

TRENDS-TENDANCES. Comment un banquier privé affronte-t-il la crise sanitaire ?

RENÉ HAVAUX. Quasi tous les collaborateurs de Delen Private Bank télétravaillent. A partir de nos quelque 400 postes de travail numériques, nous entretenons des contacts personnalisés avec les clients. Nous sommes proactifs : nous les appelons pour les rassurer, une démarche très appréciée. Le contact à distance reste une de nos priorités car le private banking est un people business basé sur la confiance. Malgré la distanciation physique, nous faisons sentir à nos clients que nous sommes à leurs côtés, même en cas de coup dur.

Nous n’avons pas à nous préoccuper des pertes de crédit sur les créances douteuses, ce qui permet de limiter le choc.

Quel discours tenez-vous à vos clients ?

Nous faisons tout pour les rassurer. Il faut à tout prix éviter qu’ils nous quittent maintenant, au plus mauvais moment. Celui qui vend au plus fort de la crise a tout à perdre. Nous mettons en exergue notre philosophie de placement à long terme, notre approche tout en prudence et la qualité de nos fonds. Nous garantissons aussi des liquidités suffisantes au cas où ils voudraient sortir malgré tout.

Sont-ils nombreux à quitter le navire ?

Non, au contraire. Nous avons attiré de nouveaux capitaux ces dernières semaines, confiés par des clients tant existants que nouveaux ( lire l’encadré ” Pôle de croissance important d’Ackermans & van Haaren “, Ndlr). Lors des crises précédentes (2008 et fin 2018), moins de 1% de nos clients avaient décidé de vendre. C’est encore le cas actuellement.

J’imagine que certains clients ont quand même paniqué en voyant le marché des actions se déprécier de 30%.

C’est pourquoi il est primordial, pour le banquier privé, de bien connaître ses clients et d’évaluer correctement leur profil d’investisseur. Un client fortuné se considère facilement comme un investisseur dynamique mais nous n’hésitons pas à lui présenter les résultats de notre portefeuille dynamique ( constitué à 100% d’actions, Ndlr) de l’année de crise 2008, qui a chuté de 25%, et nous lui demandons s’il est prêt à encaisser un tel choc. Telle est, à mes yeux, la tâche principale du banquier privé : évaluer avec précision les risques que le client est prêt à prendre.

La composition d’un portefeuille équilibré, n’est-ce pas cela le plus important ?

C’est le minimum. Une bonne gestion est le b.a.-ba. Une répartition réfléchie, une bonne allocation des actifs, une diversification suffisante,… cela ne suffit pas à se démarquer de la concurrence. Le grand défi consiste à bien organiser la gestion, à faire des choix, à s’abstenir de certaines transactions. Il faut pouvoir dire ” non “. Cela n’a aucun sens de constituer un portefeuille sur mesure pour chaque client. On se retrouverait rapidement avec des dizaines de milliers de portefeuilles différents. C’est pourquoi Delen privilégie la gestion discrétionnaire ( le client mandate la banque de gérer son portefeuille, Ndlr) par le biais d’un nombre limité de fonds patrimoniaux.

Est-ce plus efficace ?

Cette façon de procéder est intéressante pour le client qui bénéficie ainsi d’une gestion de portefeuille ciblée et cohérente. C’est effectivement plus efficace. Ceci dit, c’est plus difficile qu’il n’y paraît. Il faut investir massivement dans les technologies de l’information. Un quart de notre personnel s’occupe d’IT. Il faut constamment convaincre les clients et ses propres collaborateurs de la supériorité d’une gestion centralisée. C’est un long processus. Auparavant, les clients private banking achetaient et vendaient des actions et les collaborateurs travaillaient pour les clients sur base individuelle. Il faut pouvoir démontrer que ce n’est pas la meilleure façon de gérer les avoirs et changer les mentalités.

Vous mettez aussi davantage l’accent sur la planification et le transfert d’actifs.

Avant, il était pratiquement possible de payer les droits de succession avec deux ans d’intérêt. Cette époque est révolue. C’est pourquoi il est tellement important de planifier son patrimoine. Delen y a toujours attaché beaucoup d’importance. Nous développons une relation à long terme avec nos clients. Certains d’entre eux sont de vieilles connaissances. Nous ne nous contentons pas d’organiser le transfert de patrimoine familial. Nous conservons aussi tous les documents, toutes les données pour que le client puisse en disposer quand il en a besoin. Le transfert de patrimoine est bien plus que le versement d’une certaine somme sur un compte. Il implique tout un processus de gestion assez complexe.

Depuis vos dernières acquisitions, vous êtes également actifs aux Pays-Bas et au Royaume-Uni où le modèle ne remporte pas le succès escompté.

Les Pays-Bas suivent la même stratégie que nous. Nous avons ouvert des agences à Valkenburg et Heerenveen l’an dernier, nous collaborons avec un modeste gestionnaire de patrimoine, Nobel Vermogensbeheer. Le Royaume-Uni a une autre fiscalité et une autre culture que la Belgique. Le processus est plus personnalisé, le client est en rapport non pas avec une banque mais avec un gestionnaire spécifique. A nous de les convaincre que notre modèle de gestion de patrimoine est plus efficace et plus intéressant. Nous sommes sur la bonne voie mais le chemin est encore long.

En Belgique, la filiale Bank/banque J. Van Breda & Co draine pas mal de clients, ce qui n’est pas le cas à l’étranger.

C’est exact. Bank van Breda s’adresse à une clientèle d’entrepreneurs indépendants, souvent plus jeunes que la moyenne de nos clients. C’est un afflux non négligeable de nouveaux clients potentiels. Delen Private Bank a enregistré ces dernières années une forte augmentation naturelle de ses moyens, constitués pour moitié de capitaux plus importants confiés par les clients existants et pour moitié d’actifs de nouveaux clients. La collaboration avec Bank Van Breda a été déterminante en ce qui concerne cette seconde moitié.

Quelles pourraient être les retombées de la crise du coronavirus sur le modèle de rentabilité de Delen ?

La crise sanitaire aura un impact sur nos revenus, c’est indéniable, un impact que nous évaluons à un peu plus de 1% en termes de patrimoine sous gestion. Le crash des marchés a dévalorisé les actifs sous gestion, ce qui entraînera une baisse de nos revenus. Nous tenterons de compenser partiellement cette baisse par une réduction des coûts. Contrairement à d’autres banques commerciales, nous n’avons pas à nous préoccuper des pertes de crédit sur les créances douteuses, ce qui permet de limiter le choc. Pas de panique donc. La panique est mauvaise conseillère.

Les grandes banques belges, qui ont elles aussi l’intention de devenir moins dépendantes des créances et des revenus d’intérêt, risquent d’empiéter sur vos platebandes. Les considérez-vous comme des concurrents ?

Notre concurrent numéro un est l’immobilier, dont les clients fortunés sont toujours aussi friands. Hormis l’immobilier, les grandes banques sont nos principaux concurrents, effectivement. Elles ont les moyens de recruter d’excellents experts et d’investir massivement dans les IT. Elles acquièrent de plus en plus de savoir-faire dans le service aux familles et aux entrepreneurs. Nous prenons cette menace très au sérieux. Notre approche personnalisée, notre relation de confiance et nos connaissances dans des matières très complexes font toute la différence. Plus le dossier du client est complexe, plus le rôle du banquier privé est important. Autre aspect qui nous permet de nous démarquer : la transparence quant aux frais facturés. Chez Delen, le client sait exactement combien il lui en coûte et ce qu’il reçoit en retour.

Delen Private Bank et Bank J. Van Breda & Co (banque de conseil spécialisée qui s’adresse prioritairement aux entrepreneurs et aux professions libérales) sont les deux filiales bancaires du holding anversois Ackermans & van Haaren. Ensemble, elles ont réalisé l’an dernier 127 des 282 millions d’euros de bénéfices courants du groupe et sont depuis deux années consécutives son principal générateur de bénéfices, avant la société de dragage DEME. ” Elles représentent 35% de nos actifs mais 45% de nos bénéfices récurrents “, assure Jan Suykens, le big boss d’Ackermans & van Haaren.

Selon le rapport trimestriel du holding, le crash boursier provoqué par la crise du coronavirus a réduit les actifs sous gestion de Delen Private Bank de 14%, soit de 43,6 à 37,4 milliards d’euros fin mars. Les portefeuilles se sont déjà rétablis depuis lors. A la mi-mai, le recul se limitait à 6,6%. La banque a bénéficié d’entrées nettes de capitaux positives, ce qui signifie que les clients ont confié plus de capitaux à la banque qu’ils n’en ont sollicité.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici