Sofina, GBL, Brederode,…: les holdings plus résilients en période de crise

En période d’inflation, les investisseurs ont généralement intérêt à préférer les actions aux obligations, apprend l’histoire de la Bourse de Bruxelles. Mais ils doivent parfois attendre 10 ans, voire plus, pour gagner du pouvoir d’achat, même quand ils sont investis en holdings belges diversifiés.

Un vent de panique a soufflé sur le pays quand l’inflation s’est établie à 8% en février, son plus haut niveau depuis mars 1983. Et la hausse des prix s’est encore légèrement accélérée à 8,31% en mars. Pour l’ensemble de l’année 2022, le Bureau fédéral du Plan table désormais sur une inflation de 7,3% (chiffres du 5 avril dernier). Si les prix augmentent de 7% sur base annuelle, les 100 euros que vous mettez de côté aujourd’hui ne vaudront donc plus que 93 euros dans un an…

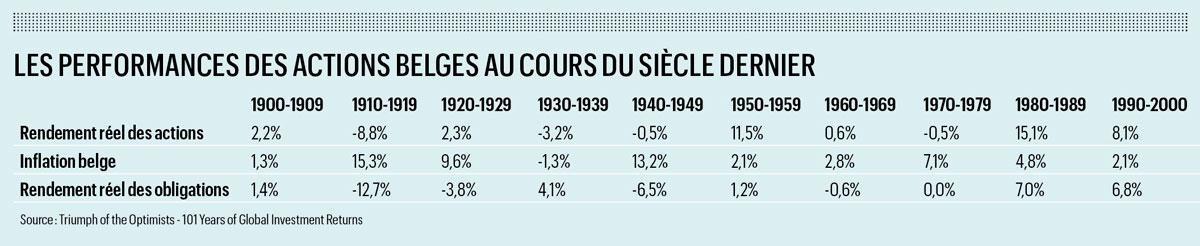

L’inflation a parfois été aussi élevée au siècle dernier. Entre 1900 et 2000, elle s’est établie en moyenne à 5,5% par an. Pourtant, les actions ont engendré un gain moyen de 2,5% en données corrigées pour l’inflation au cours de ce siècle. Les obligations ont perdu en moyenne 0,4% de leur pouvoir d’achat par an sur la même période. Les actions battent-elles toujours l’inflation? Non, mais très souvent.

“Les actions offrent une protection si les entreprises peuvent répercuter l’inflation, c’est-à-dire quand elles sont de bonne qualité”, affirme Roland Van der Elst, professeur émérite en investissement. Elles ont engendré un rendement positif après déduction de l’inflation au cours des six des dix décennies du siècle dernier (voir le tableau “Les performances des actions belges au siècle dernier”).

Les actions font-elles mieux que les obligations? A nouveau, la réponse est: pas toujours, mais souvent. Sur six des dix décennies du siècle dernier, les actions ont engendré un rendement réel supérieur aux obligations. “C’est la conséquence, d’une part, de la croissance économique et, d’autre part de la “prime de risque”: le surcroît de rendement pour le risque pris”, explique à ce propos Roland Van der Elst.

Les obligations se sont surtout avérées être un mauvais investissement en période de flambée inflationniste. Les années 1970 constituent une exception à cette règle. Au cours de cette décennie, les actions se sont montrées moins performantes que les obligations malgré une hausse des prix de 7% par an en moyenne.

Le scénario actuel, avec la guerre en Ukraine, rappelle celui de la guerre du Kippour en octobre 1973. A l’époque, l’Egypte et la Syrie s’étaient alliées pour reprendre à Israël le terrain perdu au cours de la guerre des Six Jours de 1967. En vain. Les pays arabes avaient alors décrété un boycott pétrolier contre les pays occidentaux qui avaient soutenu Israël. Et réduit brutalement leur production. Le cours de l’or noir avait été multiplié par trois. Et si l’embargo pétrolier prit fin en mars 1974, le prix du pétrole ne baissa pas immédiatement.

Cocktail dangereux

En fait, il a fallu attendre 1998 pour que le cours du pétrole retrouve le niveau d’avant la guerre du Kippour. Une deuxième crise pétrolière est en effet intervenue en 1979, après la révolution iranienne qui a réduit la production pétrolière dans ce pays. Un peu plus tard, c’était la guerre Iran-Irak (1980-1988), entre deux importants producteurs de pétrole. Le conflit entre ces deux membres de l’Opep eut raison des accords de prix et de volumes conclus au sein du cartel pétrolier. Chaque pays chercha à maximiser ses revenus pétroliers, ce qui provoqua une baisse du cours du pétrole.

Nous avons déjà mis en garde les investisseurs contre ce cocktail dangereux de conflit armé et de crise énergétique. Nous ne sommes pas les seuls. Il y a une quinzaine de jours, les banques d’affaires américaines Goldman Sachs et Morgan Stanley affirmaient encore combien les investisseurs sous-estimaient encore les conséquences de la guerre.

Les entreprises présenteront bientôt leurs résultats du premier trimestre. Nous connaissons déjà l’exposition à l’Ukraine et à la Russie, touchée par les sanctions occidentales, de bon nombre d’entre elles. Pour d’autres, nous ne le découvrirons peut-être que bientôt.. Ou plus tard. La guerre en Ukraine s’apparente en effet à un caillou jeté dans un étang. A mesure que les cercles s’écartent dans l’eau, de plus en plus d’entreprises sont confrontées à des perturbations de leur chaîne d’approvisionnement, en raison de pénuries de matières premières ou d’arrêts de la production de certains produits en Russie ou en Ukraine.

Pour amortir les mauvaises surprises, il importe donc plus que jamais de diversifier les risques à tous les niveaux. Etaler ses investissements dans le temps, sur plusieurs entreprises, secteurs et continents… D’où l’intérêt porté aux holdings ou sociétés de portefeuille.

Certes, les investisseurs peuvent également diversifier leurs avoirs dans des fonds d’investissement, mais Roland Van der Elst en est moins partisan. “Les holdings doivent-ils faire mieux que les fonds? Oui, parce que les familles des fondateurs y investissent leur propre argent, travaillent pour le long terme et facturent moins de frais.”

Mère de tous les holdings

“Jadis, la Belgique était un petit pays doté de holdings assez puissants, tant en métropole qu’au Congo belge”, rappelle Frans Buelens. Au SCOB (Centre d’étude de l’entreprise et de la Bourse, basé à Anvers), ce chercheur a collaboré à la collecte de toutes les données sur la Bourse de Bruxelles et d’Anvers, et est toujours actif après sa retraite. Ses travaux ont permis de numériser les cours mensuels de toutes les entreprises belges cotées en Bourse depuis le début du 19e siècle. “Il reste quelques holdings à la Bourse de Bruxelles mais ils ont beaucoup moins d’influence qu’à l’époque.”

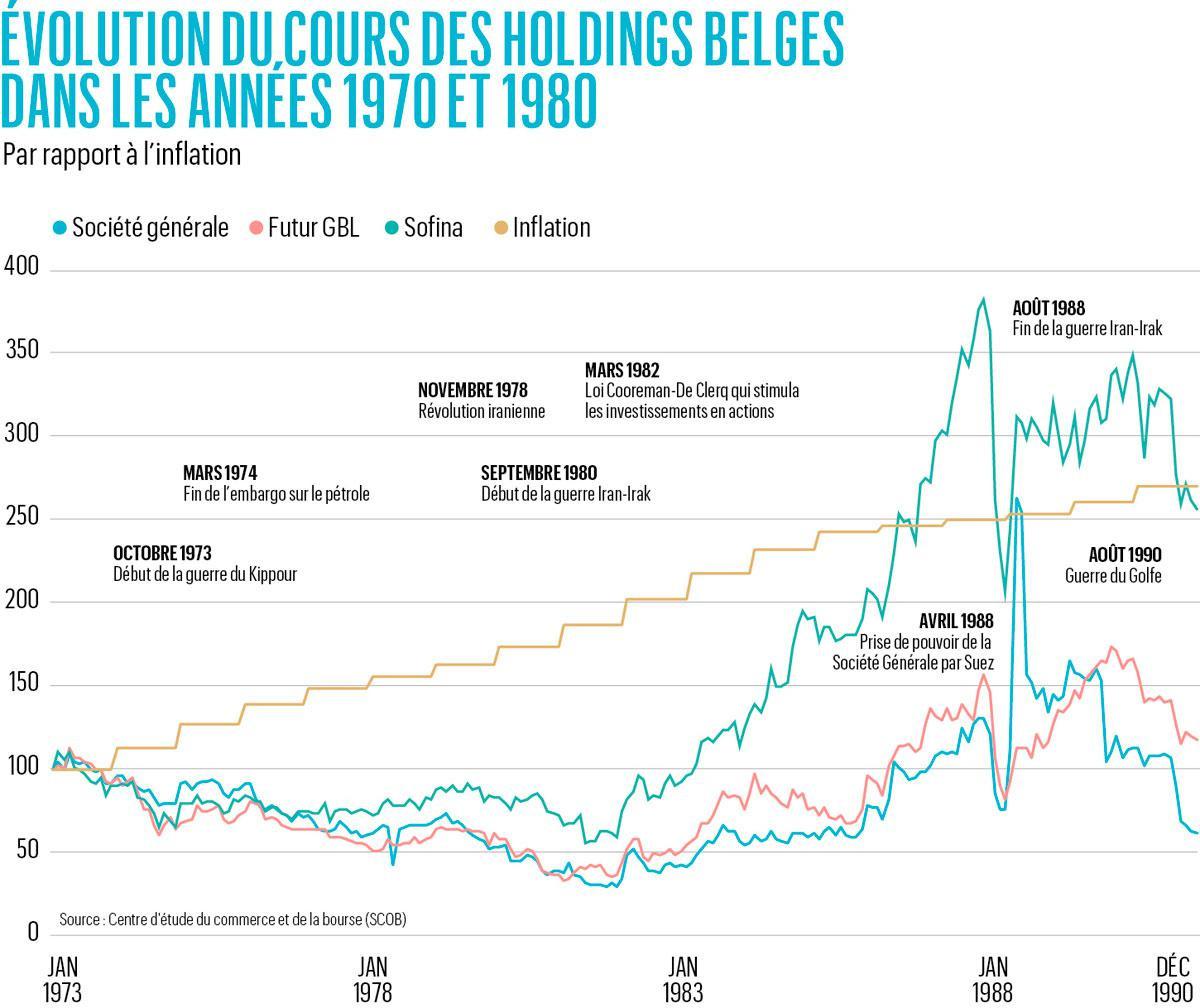

Nous avons demandé à Frans Buelens comment les choses s’étaient passées pour ceux qui avaient investi dans les holdings belges dans les années 1970 (voir le graphique ” Evolution du cours des holdings belges dans les années 1970 et 1980″). Résultat: un investisseur qui aurait acheté des actions Sofina début 1973 a dû attendre 1986 pour récupérer sa mise en termes réels. Le graphique révèle également combien les actionnaires du précurseur de GBL ont perdu du pouvoir d’achat sur cette période, et comment la Société Générale n’a pas pu suivre l’inflation entre 1973 et la fin des années 1980.

A l’époque, le holding belge le plus influent était pourtant bien cette Société Générale de Belgique. La “Vieille Dame”, comme on la surnommait, détenait des participations stratégiques dans la Générale de Banque (désormais BNP Paribas Fortis), des entreprises d’énergie et de services d’utilité publique comme Tractebel (désormais Suez), Electrabel (Engie) et Distrigas (Fluxys) et des entreprises industrielles comme l’Union minière (aujourd’hui Umicore). En 1988, une lutte de pouvoir déclenchée par une tentative de rachat par l’Italien Carlo De Benedetti menait toutefois à son démantèlement.

Cette dernière période se reflète dans le graphique du cours de la Société Générale. On voit comment l’action a nettement rebondi début 1988 avec l’annonce de l’offre de rachat, le soufflé retombant ensuite rapidement. “La Société Générale n’a eu de valeur que quand on a lutté pour le rachat du portefeuille, estime Roland Van der Elst. Le principal élément qui détermine le cours à long terme reste le résultat. Et celui-ci dépend de la qualité du management. Et à la Société Générale, ce management a toujours laissé à désirer, avec des secteurs relativement faibles en portefeuille. Ce holding a eu besoin d’aides d’Etat.”

Après le raid sur la Société Générale, des règles plus strictes ont été adoptées en matière d’offre publique d’achat et de notifications de transparence afin de mieux protéger les investisseurs. La Vieille Dame n’est plus, mais d’autres holdings, comme Sofina et GBL, existent toujours. Ils ne sont cependant comparables en rien avec les holdings de l’époque. “GBL était dirigé par feu Albert Frère, dont l’esprit et l’argent étaient tournés vers la France, rappelle Roland Van der Elst. Sofina, c’était la belle endormie: elle ne faisait pas grand-chose, ne disait rien. Mais cette situation a profondément changé. Avec une nouvelle équipe, GBL a entrepris depuis quelques années de liquider ses participations cotées en Bourse pour privilégier le private equity ou les participations non cotées. Et le nouveau CEO de Sofina a réveillé ce dernier. Il a incité son équipe à se tourner vers le monde de demain, avec à la clé des investissements dans la technologie, en Inde, etc.”

Fois huit en 20 ans

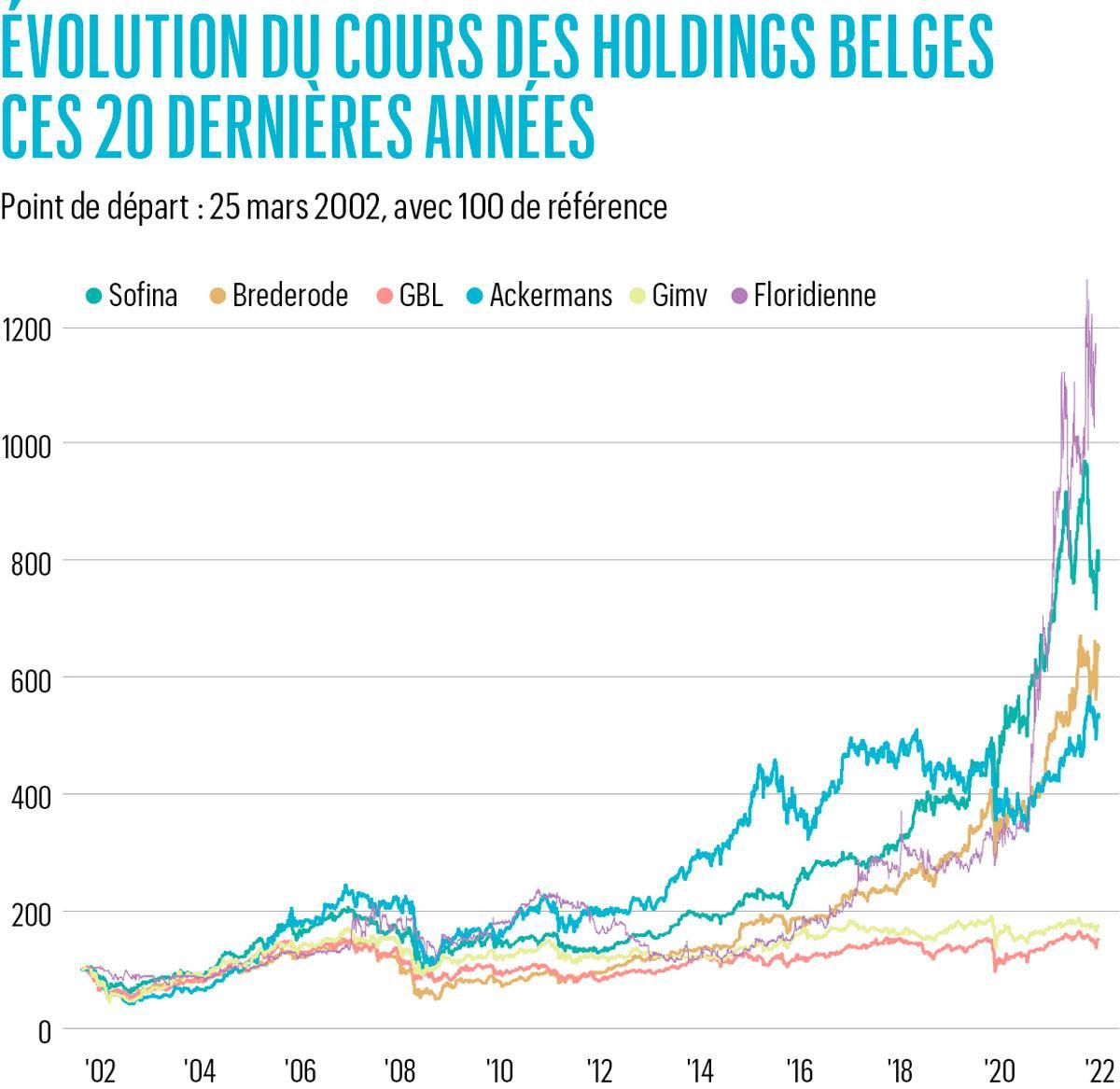

Si l’on compare l’évolution des cours des principaux holdings belges depuis mars 2002, Sofina, Brederode et Ackermans & van Haaren se distinguent nettement (voir graphique “Evolution du cours des holdings belges ces 20 dernières années” ci-dessus). Certes Sofina a récemment connu un léger creux après la publication de ses résultats annuels pourtant excellents. Mais selon l’analyste Hans D’Haese (ING), ce coup de mou est entièrement imputable à la baisse des valorisations dans le secteur technologique. Laquelle s’explique par le fait que les banques centrales pourraient augmenter significativement le coût des crédits en 2022.

Malgré ce récent accès de faiblesse, Sofina domine donc toujours le classement. L’action a vu sa valeur multipliée par huit depuis 2002. Seul un petit holding, bien moins connu, fait mieux: Floridienne, dont la valeur s’est multipliée par 13 dans le même intervalle. Le holding se montre particulièrement performant depuis que sa filiale Biobest, un spécialiste de la protection des cultures, accumule les acquisitions. Selon le quotidien De Tijd, le récent rachat du groupe canadien Plant Products porte la valeur de Biobest à un peu moins de 700 millions d’euros, alors que la Floridienne vaut à peine plus avec une capitalisation boursière de 753 millions d’euros.

“GBL reste légèrement en retrait. Sofina mène la danse. Brederode a toujours été robuste, résume Roland Van der Elst. Il y a quelques décennies, quand sa valeur intrinsèque n’était pas connue, l’action Brederode pouvait s’échanger avec une prime de 30%. Est-il normal que la valeur boursière d’un holding dépasse la valeur intrinsèque? S’il enregistre des performances supérieures à long terme, oui. Et c’est le cas de Sofina ou de Brederode.” Le professeur remarque aussi que de nombreux investisseurs belges se tournent vers l’étranger en quête de holdings moins chers, avec une décote par rapport à la valeur intrinsèque.

Notons que Sofina a relevé son dividende presque chaque année depuis 1956. Seules les années 1964 et 1976 font exception, mais le dividende était resté stable. Une grande partie du rendement des actions découle des bénéfices distribués, surtout lorsque ceux-ci sont immédiatement réinvestis. Chez Sofina, le rendement annuel moyen sans dividende s’établit à 10,5% ces 20 dernières années. En réinvestissant le dividende, on atteint les 13%.

Le dividende est tout aussi important pour d’autres holdings, même si Sofina se distingue à nouveau par sa politique de dividende durable et s’il a pu arriver à GBL ou Gimv de distribuer plus de dividendes qu’ils auraient dû ces dernières années. Quand une entreprise distribue une grande partie de ses bénéfices, il lui reste naturellement moins de ressources financières à réinvestir dans sa croissance, par des acquisitions par exemple.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici