Une excellente année 2020 pour les grands fonds flexibles

L’année passée aura vu les investisseurs privilégier les grands fonds flexibles, en particulier ceux qui ont été en mesure de bien mitiger la crise sanitaire tout au long de l’année.

Comme les derniers chiffres publiés par la BEAMA (lire l’encadré ci-dessous) le confirment trimestre après trimestre, les fonds mixtes dominent depuis plusieurs années les autres catégories de fonds sur le marché belge. Dans ce domaine, les fonds d’allocation flexible sont toujours privilégiés en raison de la capacité de leurs gestionnaires à pouvoir faire pivoter rapidement leur stratégie d’investissement lorsque les conditions le justifient.

d’or.

Redressement des encours des fonds flexibles au troisième trimestre

La BEAMA (Association belge des gestionnaires d’actifs) vient de publier les statistiques du marché belge à la fin du troisième trimestre. Les encours se sont redressés fortement durant cette période pour récupérer une grande partie des pertes enregistrées durant les mois de mars et avril. A la fin septembre, les actifs sous gestion des fonds commercialisés en Belgique étaient en recul de 3,4% par rapport à la fin 2019, et représentaient 216,6 milliards d’euros. Il n’y a donc clairement pas eu de panique sur le marché des investisseurs individuels belges, avec des souscriptions nettes qui ont été positives durant cette période. Il est vraisemblable que le quatrième trimestre devrait permettre une nouvelle hausse des actifs sous gestion, voire éventuellement surpasser le niveau record de 219,6 milliards d’euros atteint à la fin 2020. Pour ce qui est des fonds mixtes (y compris les fonds d’épargne-pension), ils représentent 102,3 milliards d’euros, soit 47,2% des encours sur le marché belge, alors qu’ils ne pesaient que 26% il y a 10 ans.

“Winners takes it all”

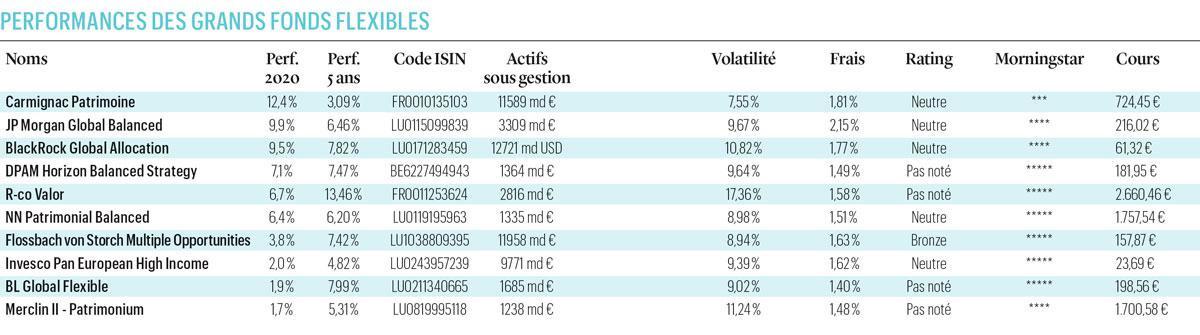

Et l’exercice 2020 a constitué une preuve à grande échelle que ces produits conservent toute leur utilité dans une allocation de bon père de famille. La quasi-totalité des grands fonds flexibles commercialisés en Belgique ont dégagé des performances positives sur l’ensemble de l’année (voir le tableau ci-dessous).

Depuis le début 2020, les encours des fonds repris dans notre tableau ont progressé en moyenne de 13%, une performance qui se répartit de manière pratiquement équitable entre la croissance des cours et les apports nets des investisseurs, avec des différences toutefois significatives entre les différents produits. Les encours se sont principalement dirigés vers les fonds qui ont démontré depuis plusieurs années une capacité à dégager une performance positive et résiliente, et plus particulièrement ceux affichant une note Morningstar de cinq étoiles, comme BL-Global Flexible ou Flossbach von Storch Multiple Opportunities, ces deux produits enregistrant les afflux nets les plus massifs de notre échantillon.

Le retour du roi

Le classement met également en évidence le redressement impressionnant opéré par Carmignac Patrimoine, avec des encours qui se sont stabilisés durant les 12 derniers mois après plusieurs années de sorties quasi ininterrompues. Depuis le départ d’Edouard Carmignac de l’équipe de gestion (en janvier 2019), c’est le tandem composé de David Older (pour les actions) et de Rose Ouahba (pour les obligations) qui pilote la gestion de ce mastodonte de plus de 10 milliards d’euros.

Nous avons réduit notre exposition sur les segments dont la valorisation est devenue extrêmement élevée.

Si Carmignac Patrimoine a dû une grande partie de sa popularité à la manière dont le fonds avait traversé sans perte la crise de 2008, la performance a été tout aussi impressionnante en 2020, avec une progression de 12% qui dépasse largement celle des autres produits repris dans notre échantillon (composé de fonds avec un historique de cinq ans minimum avec des actifs sous gestion supérieurs à 1 milliard d’euros). Comme le soulignait récemment l’analyste de Morning- star, “cette nouvelle équipe a passé avec succès sa première grande épreuve du feu mais il lui reste encore à confirmer”. En attendant, la note s’est redressée vers trois étoiles ces derniers trimestres, avec une performance annualisée sur cinq ans qui dépasse désormais 3%.

Lire aussi: 2020, année “normale” pour les biotechs belges

Rotation sectorielle

Pour 2021, Rose Ouahba souligne que le portefeuille va chercher à se protéger contre une hausse attendue des taux. “Nous avons raccourci l’exposition du portefeuille sur le risque lié à une hausse des taux à 10 ans, dans le cadre d’un stimuli fiscal qui restera important aux Etats-Unis.”

Le poste obligataire reste très largement exposé sur la dette émergente ainsi que sur la dette d’entreprise, avec une structuration principalement axée sur des secteurs “où les conditions sont attractives, que ce soit en raison d’un potentiel de compression du taux ou d’un rendement attractif, comme par exemple les émetteurs qui bénéficieront de la réouverture de l’économie”.

Les politiques expansionnistes mises en place risquent d’entraîner un redémarrage de l’inflation.

C’est surtout sur la partie actions que le changement de stratégie a été le plus important ces dernières années depuis l’arrivée de David Older. Avec son background de spécialiste sur le secteur technologique américain, il a pivoté son portefeuille vers les actions à forte croissance, ce qui s’est traduit par une augmentation de l’exposition sur la Chine et les Etats-Unis au détriment de l’Europe.

“Durant les derniers mois, nous avons réduit notre exposition sur les segments dont la valorisation est devenue extrêmement élevée, notamment dans les véhicules électriques ou sur les actions qui ont bénéficié du confinement de la population mondiale”, indique David Older. Le fonds s’est inversement réorienté sur des secteurs comme le tourisme, la santé ou le luxe.

Hausse des encours

En termes de progression des encours, le champion de l’année écoulée a été Flossbach von Storch Multiple Opportunities, dont les actifs sous gestion ont pratiquement doublé en un peu plus d’un an, en passant de 6,7 milliards d’euros à la fin 2019 pour pratiquement dépasser 12 milliards d’euros au début 2021 (pour la sicav luxembourgeoise).

“Nous ne pensons pas que la taille de notre fonds soit actuellement un désavantage pour dégager une croissance attractive, soulignait récemment Bert Flossbach, car notre univers d’investissement est tout aussi large avec une capitalisation boursière mondiale qui dépasse 80.000 milliards de dollars et un marché obligataire qui fait pratiquement le double de cette taille”. FvS Multiple Opportunities a une exposition plus élevée aux marchés boursiers, tout en étant pratiquement absent des marchés obligataires, tandis que le solde des actifs est exposé sur les devises ou sur les mines d’or.

Incertitudes

A une échelle plus modeste, BL Global Flexible a vu ses encours grimper de 25% sur l’année écoulée, principalement grâce aux apports nets des investisseurs. Guy Wagner, gestionnaire du fonds, souligne que les perspectives à l’entame de l’année restent particulièrement indécises, avec une disponibilité des vaccins qui demeure encore très incertaine. “A plus long terme, les politiques expansionnistes mises en place par les gouvernements et les banques centrales risquent d’entraîner un redémarrage de l’inflation.”

En conséquence, les actions restent encore relativement meilleur marché par rapport aux marchés obligataires, avec une allocation sectorielle qui fait également la part belle aux secteurs défensifs (alimentation, santé, etc.) comme alternative aux placements obligataires ainsi qu’aux marchés asiatiques (tant pour les actions que pour les obligations) et aux mines

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici