Vents favorables dans les fonds sur l’infrastructure

Les fonds exposés sur l’infrastructure ont confirmé leur capacité à résister à pratiquement toutes les conditions de marché. Ils sont également centraux dans toutes les problématiques liées à la transition énergétique et les grands plans budgétaires actuellement mis en place en Europe et aux Etats-Unis.

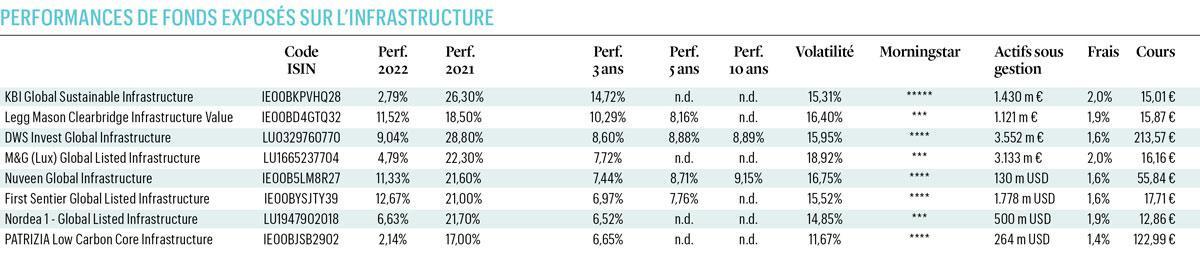

Depuis le début 2022, les meilleurs fonds investis sur l’infrastructure (repris dans notre tableau) ont enregistré une progression moyenne de 7,2%, tandis que la plupart des grands indices boursiers ont reculé en moyenne de plus de 15%. Ce segment, encore relativement jeune avec seulement la moitié des produits qui affichent un historique supérieur à cinq ans, a donc constitué un refuge pour les investisseurs. Pour autant, les fonds plus anciens ont affiché des performances stables sur une longue période, avec une progression annualisée comprise entre 7 et 9% sur cinq ou dix ans.

Depuis les deux dernières décennies, l’infrastructure est devenue une classe d’actifs à part entière.

Investir dans les sociétés exposées sur l’infrastructure revient à s’exposer sur des groupes qui vont détenir des concessions de long terme sur des actifs publics (autoroutes, aéroports, pipelines, etc.). “Depuis les deux dernières décennies, l’infrastructure est devenue une classe d’actifs à part entière, avec une taille du marché coté qui tourne autour de 7.000 milliards de dollars avec une grande profondeur de marché et des sociétés de très haute qualité”, indique Nick Langley, gestionnaire du fonds Legg Mason Clearbridge Infrastructure Value.

Transition énergétique

Alors que les périodes de récession économique n’étaient généralement plus synonymes d’expansion budgétaire dans les pays occidentaux, la tendance a changé depuis les mesures d’accompagnement décidées durant la pandémie. En outre, les gouvernements occidentaux ont également pris conscience de la nécessité d’augmenter leurs efforts en matière de transition énergétique.

Le verrou budgétaire a clairement explosé tant en Europe qu’aux Etats-Unis, avec des grands plans qui ont été votés pour soutenir le développement des énergies durables. Enfin, la guerre en Ukraine a également poussé plusieurs pays européens à accélérer la construction de terminaux permettant l’importation maritime de gaz naturel liquéfié afin de se détacher de la position de soumission par rapport à la Russie.

Dans ce contexte, il n’est pas étonnant que les fonds exposés sur l’infrastructure aient dégagé une performance stellaire durant l’exercice 2021 (+22% en moyenne), avec une nouvelle progression depuis le début de l’année. L’analyse des différents portefeuilles montre que ces fonds ont typiquement une forte exposition sur des grandes capitalisations (60% en moyenne) et sur l’Amérique du Nord (60% en moyenne).

Au niveau sectoriel, ces fonds sont exposés sur les utilities (48% des encours en moyenne), le solde se répartissant entre les valeurs industrielles (25%) et l’immobilier (12%). Parmi les noms qui ressortent le plus souvent dans les 10 premières positions, nous trouvons notamment NextEra Energy (énergies renouvelables), American Tower (tours télécoms), Crown Castle (tours télécoms), Transurban (péages), Vinci (péages et parkings), Enbridge (pipelines) ou encore Aena (aéroports).

Trois pénuries

En tête du groupe sur une période de trois ans, nous trouvons le fonds KBI Global Sustainable Infrastructure, qui présente plusieurs caractéristiques le différenciant de ses concurrents, vu qu’il est le moins exposé sur les grandes capitalisations et sur les actions américaines, avec un portefeuille contenant beaucoup plus de sociétés européennes (Enel, Iberdrola, Veolia, RWE).

Colm O’Connor, gestionnaire du fonds, souligne que le monde souffre d’un manque d’investissements dans les infrastructures qui remonte à plusieurs décennies, avec un déséquilibre croissant entre l’offre et la demande pour des ressources essentielles comme les denrées alimentaires, l’eau ou l’énergie. Les sociétés dans lesquelles le fonds va investir devront dégager au moins 50% de leur chiffre d’affaires sur une de ces trois pénuries majeures identifiées par l’équipe de gestion. “Ce contexte a été le soutien de la performance de notre fonds depuis plusieurs années, en investissant sur des sociétés dont les flux de trésorerie vont être très prévisibles et liés à l’inflation.”

Investir dans les actifs d’infrastructure a prouvé sa validité au travers de tous les cycles.

Il estime que le fonds est bien positionné pour la deuxième partie de 2022 en dépit des craintes liées à la hausse de l’inflation et des rendements obligataires. “Ce contexte pourrait s’avérer plus défavorable pour les groupes plus endettés mais la majorité des groupes dispose généralement de la capacité de transférer la hausse des prix vers les clients. En outre, les dépenses d’infrastructure sont aujourd’hui vues par les gouvernements comme une manière efficace de stimuler l’économie, et nous pensons qu’ils vont rester engagés dans la réduction des émissions de CO2.”

Leader

Pour Alex Araujo, gestionnaire du fonds M&G (Lux) Global Listed Infrastructure, “investir dans les actifs d’infrastructure a prouvé sa validité au travers de tous les cycles. Ce secteur rappelle la force d’avoir une source de dividendes croissants avec des barrières à l’entrée souvent impossibles à franchir pour de nouveaux entrants, ce qui permet d’avoir une bonne résistance durant les phases baissières et une bonne participation dans les mouvements haussiers”.

La stratégie qu’il gère depuis octobre 2017 s’est installée parmi les meilleurs produits de sa catégorie, avec des actifs sous gestion qui dépassent désormais les 3 milliards d’euros, ce qui en fait un des plus grands fonds de sa catégorie sur le marché belge avec DWS Invest Global Infrastructure. Ce succès s’explique également par le fait que ce fonds est le seul de notre échantillon (avec celui de PATRIZIA) à disposer du label Towards Sustainability de Febelfin.

“Le secteur va voir son importance continuer à augmenter, indique Alex Araujo, car il se trouve au coeur des solutions à de nombreux problèmes actuels. Depuis le lancement, nous continuons à avoir une approche de très long terme, et un grand nombre de nos positions sont dans le portefeuille depuis le début. Elia notamment qui représente l’exemple des sociétés que nous souhaitons détenir pour le long terme.”

Privés et cotés

Les actifs d’infrastructure sont souvent partagés entre acteurs cotés et privés, qui seront souvent investis côté à côte dans certains projets. Les groupes privés profitent souvent des décotes affichées par les groupes cotés pour réaliser des acquisitions, ce qui constitue souvent une source de performance supplémentaire pour les gestionnaires de fonds avisés. Pour Nick Langley (Legg Mason Clearbridge), “utiliser un fonds spécialisé sur cette classe d’actifs permet de capturer les opportunités qui résultent de la tendance des investisseurs à se baser sur des informations à court terme pour valoriser des actifs à très long terme”.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici