Voiture électrique: quelles opportunités en Bourse?

Les déboires boursiers de Tesla ne doivent pas masquer le potentiel réel de la voiture électrique pour les investisseurs. Sur les principaux marchés automobiles mondiaux, elle devrait représenter la majorité des ventes dès 2030.

D’un point de vue comptable, le bilan 2022 de Tesla a de quoi faire pâlir nombre d’entreprises. Ses ventes ont bondi de 40%, à 1,3 million de voitures livrées en 2022. Le groupe californien est ainsi en train de réussir son pari de s’immiscer parmi les principaux constructeurs mondiaux. Mieux encore, il est aussi le plus rentable avec une marge opérationnelle en progrès constant à 17,2% au troisième trimestre 2022, le double de la moyenne du secteur.

Ventes décevantes

Mais les premières failles sont apparues. Tout d’abord, les livraisons ont déçu l’année dernière avec des chiffres de vente inférieurs aux attentes des analystes au cours des trois derniers trimestres. Sur l’ensemble de l’année, la progression de 40% des livraisons est ainsi inférieure à l’objectif stratégique de Tesla qui est de 50%. Elon Musk, cofondateur et CEO de Tesla, assurait pourtant en début d’année dernière que la croissance des ventes serait “sensiblement supérieure à 50%”.

Un optimisme justifié par l’ouverture de deux nouvelles usines d’assemblage à Berlin et Austin (Texas) au printemps 2022. Il y a un an, la seule ombre au tableau semblait ainsi être les problèmes d’approvisionnement, et tout particulièrement la pénurie de semi-conducteurs.

Ce que confirmaient les chiffres de vente du premier trimestre, Tesla ayant puisé dans ses stocks pour livrer ses clients. Au cours de l’année, la production a toutefois accéléré plus fortement que les ventes. Sur l’ensemble de 2022, le groupe californien a assemblé 55.760 voitures de plus qu’il n’en a livrées.

Lire aussi | Tesla annonce des livraisons décevantes en 2022

Baisses de prix

Ce décalage de quelques pour cent entre la production et les livraisons pourrait sembler anecdotique. D’autant plus que Tesla a avancé une explication: “nous avons poursuivi notre transition vers une répartition régionale plus équilibrée de l’assemblage de voitures, ce qui a conduit à une nouvelle augmentation des véhicules en transit”.

Toutefois, cette justification rassurante est contredite par d’autres décisions du constructeur, comme les baisses de prix. Aux Etats-Unis et en Europe, le groupe a commencé à offrir des ristournes en 2022 et a annoncé une révision de ses tarifs pour ses modèles phares (3 et Y) la semaine dernière avec des réductions allant jusqu’à 20%. Mais c’est en Asie, et tout particulièrement en Chine, que les baisses de prix sont les plus fortes. Tesla a réduit ses tarifs en octobre et de nouveau en janvier pour des réductions totales de 13% à 24% en fonction des modèles, selon les données de l’agence Reuters.

Le prix de départ du Model Y de base, qui génère le plus de ventes, est aujourd’hui de 259.900 yuans en Chine. Soit 35.750 euros, contre 46.990 euros dans différents pays européens et 49.000 euros aux Etats-Unis (52.990 dollars). Malgré ces tarifs réduits, Tesla n’a pu éviter une chute de ses ventes en Chine en décembre, nonobstant la nette progression du marché (avant l’expiration d’une réduction d’impôts).

Un risque mondial

Le recul des ventes du groupe californien est ainsi imputable à des pertes de parts de marché au bénéfice des grands constructeurs actifs en Chine, comme Volkswagen, qui étoffent leur gamme électrique et surtout des acteurs locaux comme BYD.

La principale crainte des marchés est que ce scénario se répète ailleurs dans le monde. Le marché automobile chinois est en effet le plus électrifié (parmi les grands marchés) avec 22% de voitures électriques (et même 30% en ajoutant les hybrides rechargeables) à la fin novembre 2022. Que cela soit en Europe ou en Amérique du Nord, le même scénario semble se répéter avec l’avancement de l’électrification. Les constructeurs historiques développent leur gamme électrique et la concurrence s’intensifie. Citons notamment de nouveaux constructeurs tels que Rivian, Lucid Motors, Fisker ou Faraday Future, ou les groupes chinois comme BYD qui s’implante directement sur les marchés occidentaux ou Geely qui contrôle Volvo et Polestar.

Les analystes prudents

Bien que l’action Tesla ait perdu plus de 70% depuis son record de l’automne 2021, les analystes demeurent ainsi plutôt prudents. “Nous pensons que Tesla est confronté à un important problème de demande”, écrivait ainsi Toni Sacconaghi, analyste de Bernstein, dans un rapport début janvier. Le groupe californien “devra soit réduire ses objectifs de croissance (et faire tourner ses usines en dessous de leur capacité), soit prolonger, voire amplifier, les récentes baisses de prix à l’échelle mondiale, ce qui pèsera sur les marges”.

Pour Ryan Brinkman, analyste chez JP Morgan Chase, “la croissance va probablement désormais faiblir année après année”. Une perspective qui justifie la forte correction du titre qui était valorisé pour son objectif d’une hausse des ventes de 50% par an (voire plus). Malgré la correction et ses marges élevées (sous pression), Tesla cote toujours 30 fois le bénéfice (estimé) de l’année dernière, près du double de la moyenne des marchés et plus du triple du secteur automobile.

Certains doutes émergent également sur l’implication d’Elon Musk, accaparé notamment par Twitter dont l’excentrique entrepreneur a finalisé la reprise l’année dernière. Il a notamment revendu pour près de 40 milliards de dollars d’actions Tesla depuis fin 2021.

Potentiel réel

Malgré les craintes entourant Tesla, le potentiel de la voiture électrique est réel et se concrétise chaque jour un peu plus. Au niveau mondial, le cap du million de voitures électrifiées vendues en un mois a été atteint en septembre. Un record qui a déjà été battu en novembre avec 1.060.285 unités dont 766.000 électriques (13% des ventes totales) et 295.000 hybrides rechargeables (5%). Les chiffres de décembre ne sont pas encore disponibles mais il est fort probable qu’un nouveau record ait été atteint.

Selon les prévisions de BloombergNEF, la flotte mondiale de véhicules électriques devrait atteindre 56,3 millions en 2025, 184 millions en 2030, 414,5 millions en 2035 et 686,8 millions en 2040. Sur les principaux marchés automobiles mondiaux, l’électrique devrait représenter la majorité des ventes dès 2030.

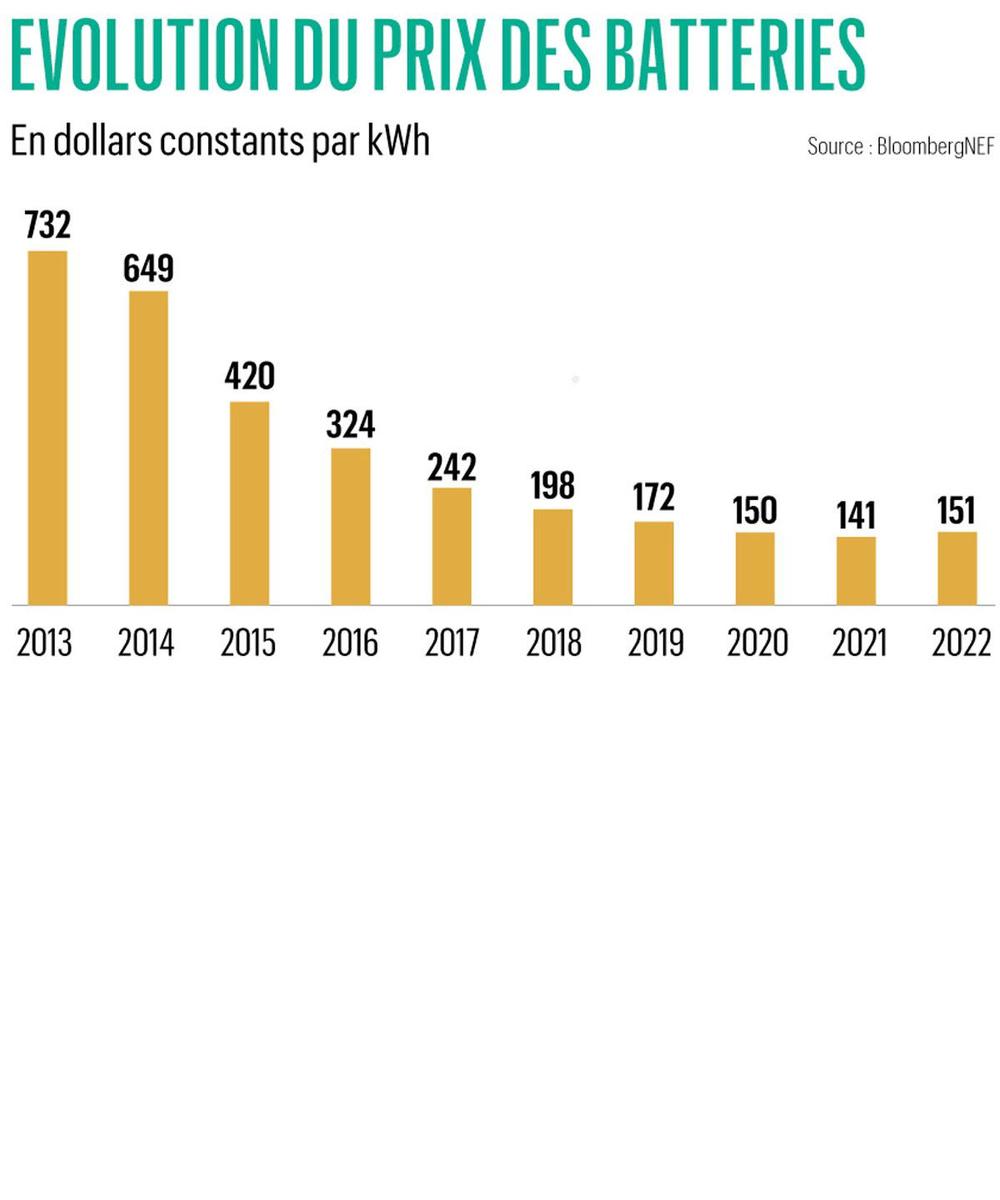

Outre les enjeux environnementaux, le principal élément plaidant en faveur des voitures électriques est économique. Le prix des batteries suit une tendance baissière malgré le rebond l’année dernière en raison de l’envolée du prix du lithium. Ce dernier a récemment commencé à corriger avec une baisse de près de 20% sur le marché de référence (en Chine).

Selon BloombergNEF, le prix des batteries devrait ainsi passer sous 100 dollars par kWh au milieu de la décennie. Un cap déterminant, car il correspond environ à la parité de prix entre véhicules électriques et thermiques.

BYD, un challenger ambitieux

Pour miser sur ces perspectives favorables, vous pouvez évidemment vous intéresser aux constructeurs automobiles. En écartant Tesla, le choix logique est BYD, à qui tout sourit. Le groupe chinois s’est imposé l’année dernière comme la première marque sur son marché domestique, devant Volkswagen, et le numéro 1 mondial des voitures électriques en volume tout en parvenant à relever ses tarifs. BYD a également intensifié son internationalisation et annoncé le lancement de deux nouvelles marques cette année, dont une haut de gamme au premier trimestre.

En Bourse, le cours du titre a quintuplé en trois ans, lui conférant une capitalisation de 105 milliards de dollars, troisième de son secteur derrière Tesla (390 milliards de dollars) et Toyota (195 milliards de dollars). A noter que le titre est coté à Shenzhen, à Hong Kong et sur le marché non réglementé aux Etats-Unis (marché OTC ; BYDDY) où les volumes d’échange sont bien fournis. BYD est en effet depuis longtemps dans le viseur des investisseurs occidentaux en raison de la participation acquise en 2008 par Berkshire Hathaway, le conglomérat de Warren Buffett. Ce dernier a multiplié sa mise par 30 mais a commencé à vendre ses titres l’année dernière.

Lire aussi | Le grand saut en avant

A 58 fois les bénéfices réalisés, BYD n’est pas à l’abri d’un excès d’optimisme, notamment par rapport à son internationalisation. Les Etats-Unis ont d’ores et déjà réservé le nouveau crédit d’impôts de 7.500 de dollars aux véhicules électriques assemblés en Amérique du Nord. BYD devra aussi convaincre les consommateurs qui ne semblent pas très réceptifs en Europe, aucun de ses trois modèles ne figure dans le top 20 des ventes électriques, dominé par Tesla et Volkswagen.

Le groupe allemand apparaît ainsi être un choix plus prudent pour miser sur l’électrique. Selon les données de BloombergNEF à fin septembre, Volkswagen a vendu 1,7 million de voitures électriques au total, uniquement dépassé par Tesla (3,3 millions) et BYD (2,7 millions). Outre les Tesla 3 et Y, la VW ID. 4 est le seul modèle à figurer dans le top des électriques en Europe, aux Etats-Unis et en Chine. Et en termes de valorisation, Volkswagen affiche un rapport cours/bénéfices d’à peine 4, compensant largement les dépréciations liées à la baisse des véhicules thermiques.

Bornes de recharge

L’autre option pour investir dans la voiture électrique sans vous exposer aux nombreux aléas influençant le succès des constructeurs est de cibler les bornes de recharge. Parmi les principaux opérateurs de réseaux de recharge publics, citons le groupe néerlandais Fastned (FAST sur Euronext Amsterdam ; capitalisation de 775 millions d’euros) en Europe et le leader mondial ChargePoint (CHPT en Bourse de New York ; capitalisation de 3,9 milliards de dollars). Les deux sociétés sont assez faiblement valorisées par rapport à leur envergure et leurs perspectives, mais elles demeurent sensiblement déficitaires. Les analystes ne prévoient pas de profits avant 2025.

Retenons enfin le fournisseur de bornes de recharge (publiques et à domicile) Wallbox, entreprise espagnole cotée en Bourse de New York sous le ticker WBX (capitalisation de 766 millions de dollars). Elle est ambitieuse, multipliant notamment les partenariats commerciaux (Fisker, Uber, EDF…) mais toujours déficitaire.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici