Zoom sur les plans d’investissement: “investir en Bourse est désormais à la portée de tous”

La Bourse n’est plus une chasse gardée, tant s’en faut. Il est même désormais possible d’y investir sa petite monnaie. Attention toutefois aux frais qui grèvent le rendement.

Chose tout à fait inédite, il existe des produits financiers qui permettent d’investir en Bourse au moyen de sommes minimes – souvent dès 25 euros. Le principe est simple: le client verse tous les mois ou tous les trimestres un montant que la banque charge ensuite un ou plusieurs fonds d’investissement de faire fructifier. L’abondance de l’offre dans notre pays (et sa rentabilité pour les banques, nous y reviendrons plus loin dans cet article) illustre le succès de la formule. “Les plans d’investissement deviennent plus populaires chaque année. En 2020, le nombre de leurs souscripteurs a bondi de 17%”, constate notamment Lisa Pieters, porte-parole d’Axa Banque.

Tim Nijsmans, fondateur de la société Vermogensgids, distingue, outre celle du battage que font les banques, deux grandes raisons à ce succès: “Lorsqu’ils consultent leurs extraits, les gens constatent qu’avec les taux d’intérêt actuels, leur compte d’épargne ne leur a à nouveau rien rapporté. Ensuite, ils cèdent à ce que l’on appelle le Fomo, pour Fear Of Missing Out : ils entendent dire que la Bourse rapporte et veulent en profiter eux aussi”.

Ces plans permettent à des particuliers d’investir pour la première fois dans des actifs risqués et de s’affranchir du livret épargne.

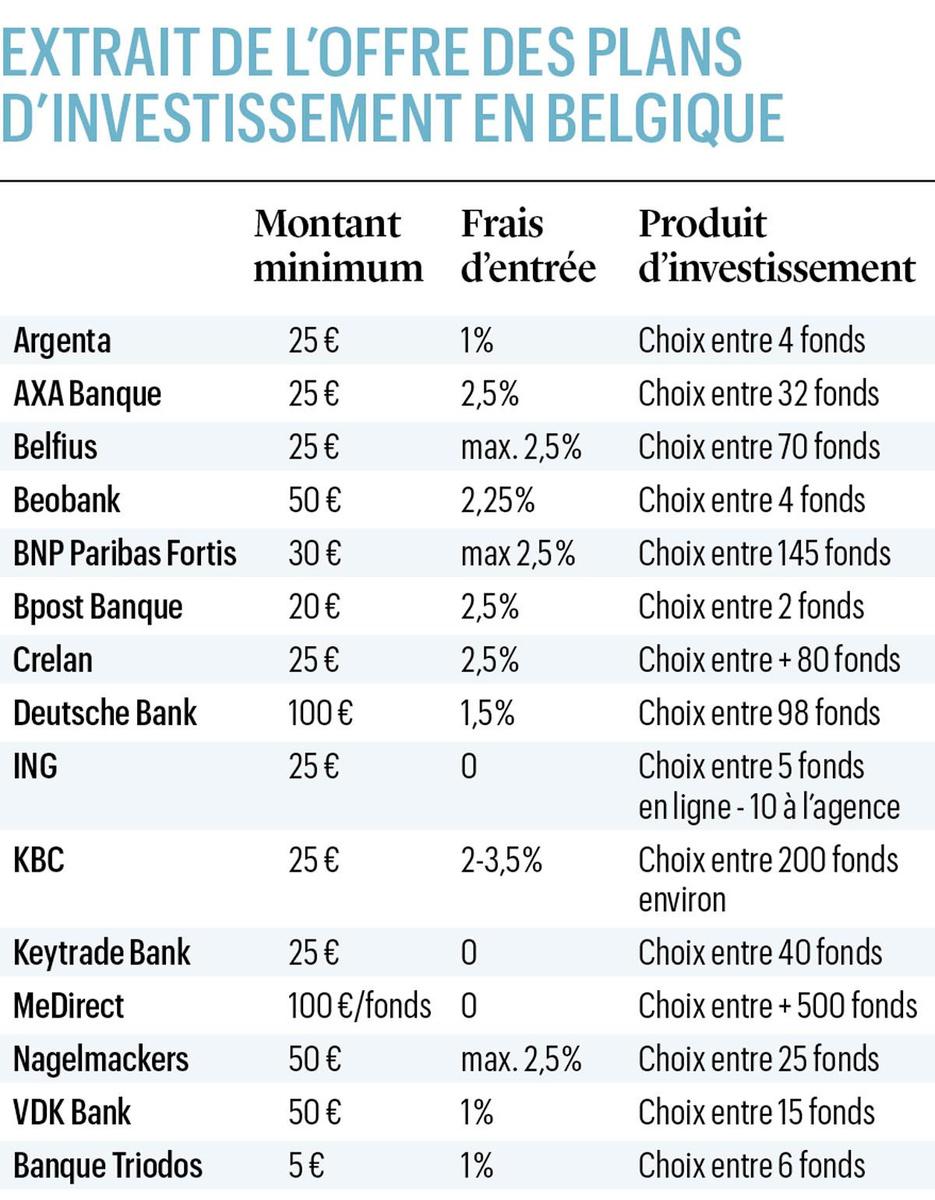

A partir de 25 euros par mois

C’est la raison pour laquelle Pascal Paepen, qui enseigne les matières bancaires et boursières à la Haute Ecole Thomas More et a porté le site néerlandophone Spaarvarkens.be sur les fonts baptismaux, apprécie le principe. “Ces plans permettent à l’épargnant de dépasser les craintes que lui inspire la Bourse, et d’explorer les possibilités dont il dispose dans ce domaine. Consacrer 25 ou 50 euros à un plan d’investissement est parfait pour commencer. Si le client est satisfait, il pourra ensuite décider de passer par exemple à 100 ou 150 euros par mois. Les plans d’investissement sont très… plan-plan – investir dans Tesla est bien plus sexy – mais ils sont efficaces.”

Les plans d’investissement permettent aussi d’épargner en faveur des enfants et des petits-enfants, par exemple. Sachant que l’argent qui dort sur le compte d’épargne fait perdre année après année en pouvoir d’achat réel (corrigé de l’inflation), cette quête de solutions de rechange est tout à fait légitime. “Avant, existaient les plans d’épargne qui, pour une somme mensuelle plafonnée, rapportaient des intérêts un peu plus élevés que ceux du compte d’épargne. Ils sont désormais remplacés par les plans d’investissement”, résume Pascal Paepen.

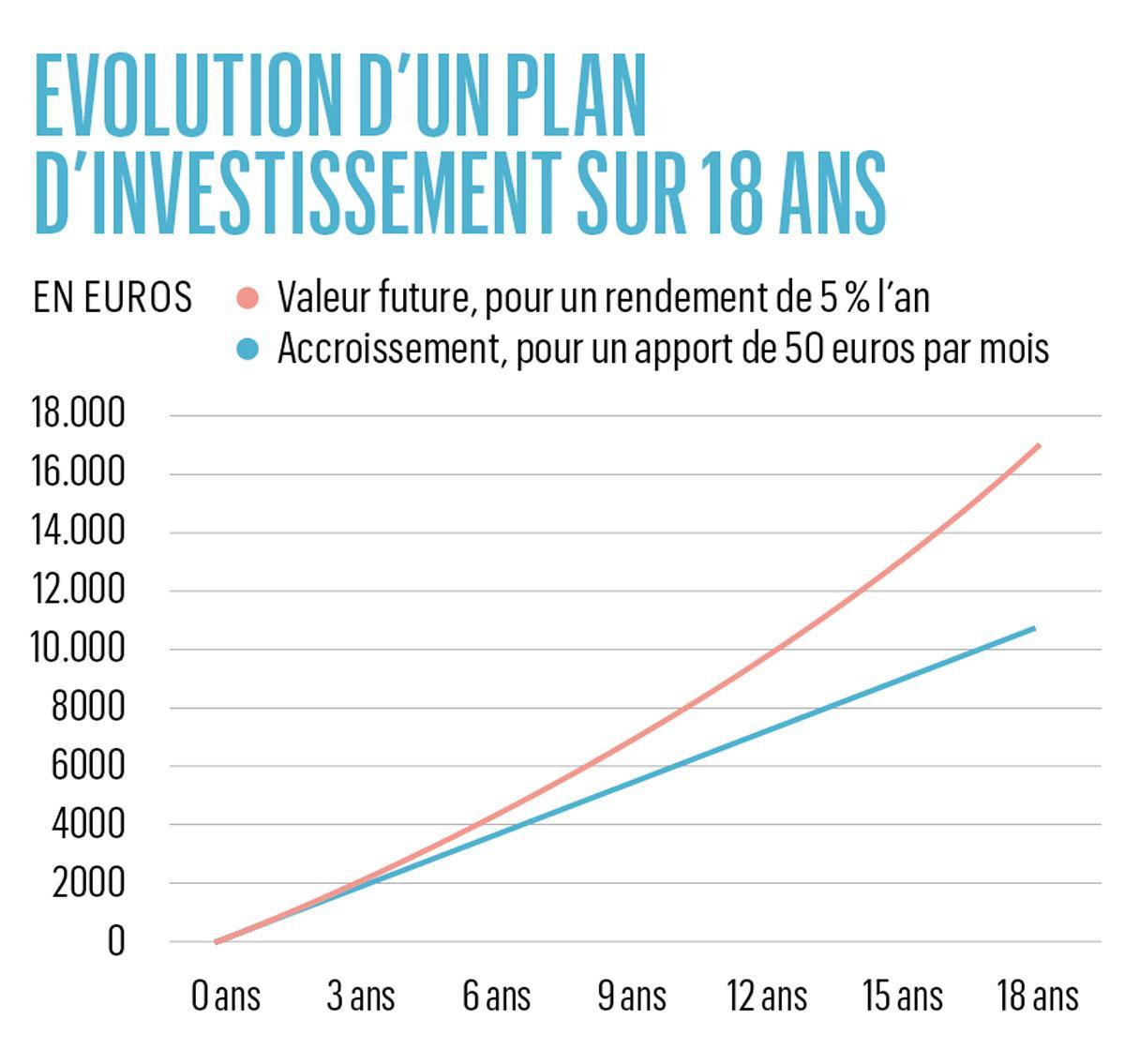

Imaginons ce qu’un plan pourrait signifier pour un enfant ou un petit-enfant. Mettons que vous épargniez 50 euros par mois, dans un plan qui investit essentiellement en actions et rapporte 5% l’an en moyenne (attention: il s’agit d’un rendement moyen, qui n’est en aucun cas garanti). Après 18 ans, les 10.800 euros mis de côté se seront transformés en 17.000 euros environ (voir graphique ci-dessous).

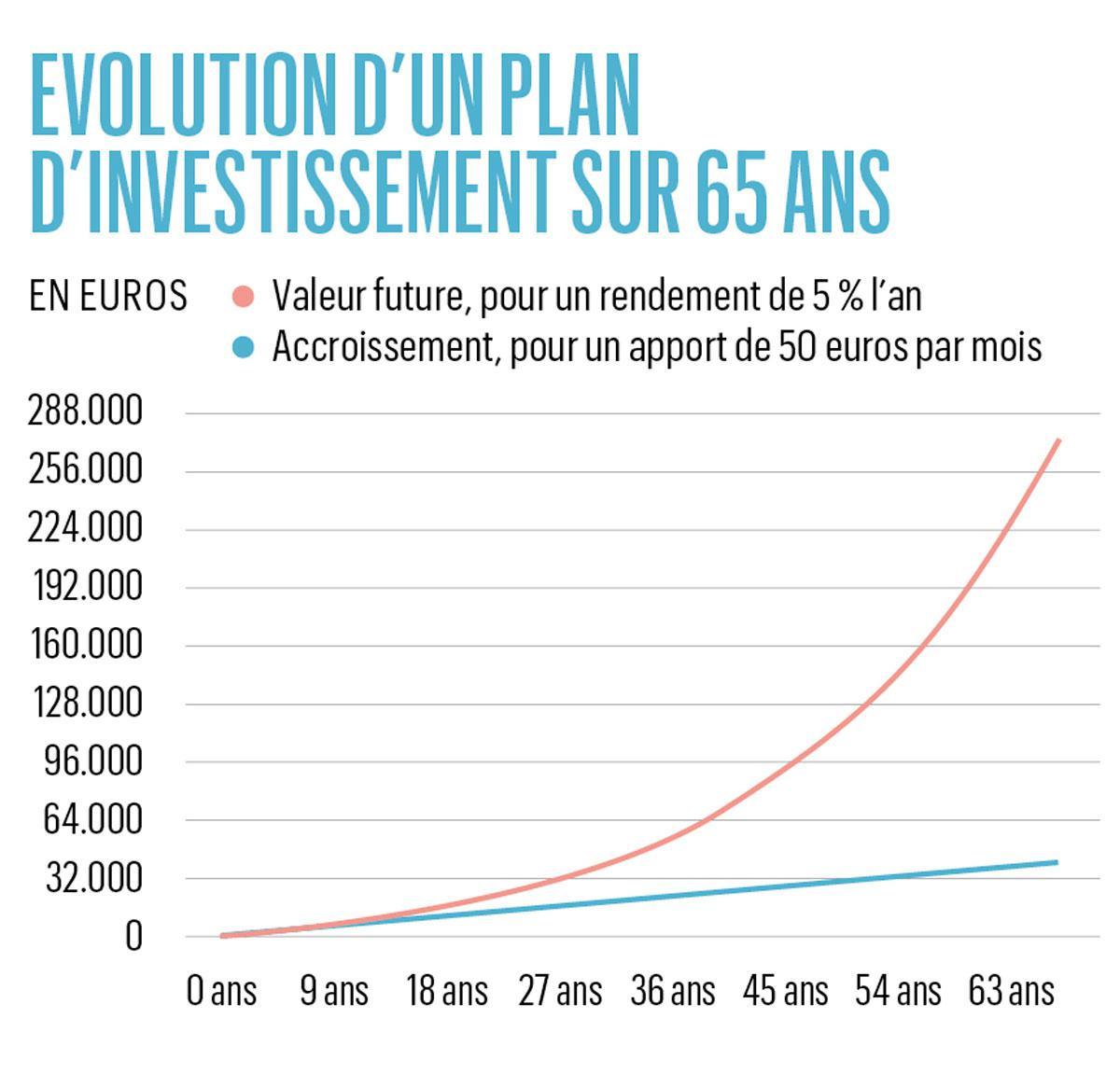

Imaginons à présent que votre enfant ou petit-enfant poursuive, selon exactement les mêmes modalités, le plan jusqu’à sa pension: il percevra à 65 ans 275.000 euros, pour une mise de 39.000 euros (voir graphique 2). Telle est la force des intérêts composés, en d’autres termes des intérêts qui eux-mêmes, rapportent des intérêts.

Accessibilité

Ce qui fait le succès de ces plans, c’est leur accessibilité. KBC permet même d’investir sa menue monnaie: lors de chaque paiement, la banque arrondit le montant à l’euro supérieur avant de verser dans un fonds chaque tranche de 10 euros ainsi obtenue. Alors, investir est-il vraiment réservé aux riches? Par le passé, peut-être. A présent, même les centimes qui allaient boucher auparavant le filtre de la lessiveuse suffisent. “Le nombre de plans ‘Investir votre petite monnaie’ a été multiplié par deux entre 2019 et 2020”, sourit Ilse De Muyer, porte-parole chez KBC.

“L’idée de proposer aux clients d’investir leur menue monnaie vient de l’étranger, enchaîne Pascal Paepen. Je trouve le concept formidable. Il est parfait pour les gens qui n’ont pas beaucoup de moyens ou qui ne parviennent pas à économiser. Investir est désormais à la portée de tous, même des personnes les moins nanties.” Tim Nijsmans apprécie lui aussi cette possibilité d’ouverture: “Ces plans permettent aux particuliers d’épargner et, pour certains, d’investir pour la première fois dans des actifs risqués. Et donc, de commencer à s’affranchir du livret d’épargne.”

Leur accessibilité n’est pas le seul avantage des plans d’investissement: la répartition en est un autre. Aussi minime que soit le montant investi, les fonds sous-jacents lui assurent une large répartition régionale et sectorielle, ce qui réduit les risques de perte du capital en cas de crise dans un pays donné, ou de faillite d’une entreprise. Enfin, la régularité des versements est gage de ventilation dans le temps: un jour, l’actif est cher à l’achat ; un autre, il est bon marché. Cette stratégie permet d’aplanir les extrêmes et d’obtenir, à terme, un rendement moyen nettement supérieur à celui du compte d’épargne. Comme le montrent les graphiques (ci-dessous), il suffit de laisser le temps faire son oeuvre.

Attention aux coûts

A chaque médaille, son revers: pour les plans d’investissement, il s’agit de leur coût. La plupart des banques portent en compte des frais d’entrée, c’est-à-dire un pourcentage sur le montant déposé. Les fonds sous-jacents déduisent ensuite une indemnité de gestion, soit un pourcentage annuel de la somme confiée. La facture grimpe vite.

Pascal Paepen et Tim Nijsmans s’accordent à dire que les banques sont trop gourmandes. “Je comprends qu’elles aient eu des frais de démarrage, mais les coûts doivent désormais pouvoir baisser. Les plans d’investissement leur assurent des revenus sans qu’elles aient quoi que ce soit à faire, ou presque”, estime le premier. “Les banques doivent certes y gagner mais tout se fait automatiquement et en ligne, de sorte que leur intervention se limite à l’informatique”, renchérit le second. Pour nos deux experts, 1% de frais d’entrée et 1% d’indemnité de gestion suffiraient amplement à rémunérer la banque et le gestionnaire de patrimoine.

Tim Nijsmans est surtout inquiet pour les investisseurs au profil extrêmement défensif: “Imaginez que l’épargne soit investie à 70% en obligations qui, compte tenu de la faiblesse des taux d’intérêt, ne rapportent pas plus de 0,1%, et à 30% en actions qui, elles, rapportent du 6%, expose-t-il. Le rendement tourne donc autour de 2%. Si le client doit payer 2% de frais d’entrée puis 2% de frais de gestion, il ne lui reste rien. Il est tout à fait normal d’opter pour un plan et pour des obligations lorsqu’on commence à investir, mais beaucoup de gens ne comprennent pas que les frais élevés – qui, du reste, ne sont annoncés que du bout des lèvres – vont grever leur rendement. C’est cette catégorie de personnes qui en conclura qu’investir ne rapporte rien. C’est dommage.”

Dix pour cent des épargnants seulement sont disposés à s’intéresser à la Bourse. Pour les autres, les plans d’investissement peuvent constituer une solution.”

Le choix des fonds est une autre difficulté. Le candidat à l’investissement peut se voir proposer des dizaines de fonds, parfois même sur la base d’un conseil partiellement automatisé. Il n’est alors pas rare qu’une partie de l’argent au moins aille financer des thèmes à la mode. “L’investisseur opte par exemple pour un fonds qui croit en la percée de la voiture électrique. Ces actions ont beaucoup rapporté récemment mais rien ne dit que la situation va perdurer 10 ans encore, raisonne Tim Nijsmans. Changer de fonds est certes généralement possible, mais le client risque dans ce cas de passer d’un thème en vogue, et donc cher, à un autre. C’est la raison pour laquelle il vaut mieux investir dans un fonds large et généraliste. Choisir son fonds, oui, pourquoi pas, mais il ne faut pas toujours opter pour le plus demandé.”

Autres solutions

A qui s’adressent en fin de compte les plans d’investissement? “La plupart des gens ne connaissent pas grand-chose à la Bourse et n’ont aucune envie de s’occuper de la question ou sont trop stressés pour cela, répond Pascal Paepen. Ils sont donc prêts à payer pour que quelqu’un le fasse à leur place. Dix pour cent des épargnants seulement sont disposés à s’intéresser au sujet. Pour les autres, les plans d’investissement peuvent constituer une solution.”

Tim Nijsmans est plus restrictif: “Je dirais qu’ils s’adressent aux gens qui n’ont vraiment pas beaucoup d’argent, qui ne peuvent réellement pas se passer de plus de 25 ou 50 euros par mois, et dont l’horizon long et le profil dynamique leur permettent d’investir un maximum en actions. Pour eux, le plan d’investissement est le produit idéal.” Et les autres? “Chacun peut déposer 50 euros par mois sur un compte séparé, jusqu’à atteindre 500 euros, par exemple. Cette somme sera ensuite utilisée pour acheter un fonds passif (exchange traded fund, ou tracker) qui investit dans les Bourses du monde entier (l’indice MSCI World). La plupart des courtiers réclament pour ce service 1% de frais de transaction, et les frais de gestion ne dépassent pas 0,2%. C’est beaucoup moins cher et n’exige pas plus d’efforts qu’un fonds d’investissement.”

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici