Banques: croissance des revenus, baisse des bénéfices

A l’image de KBC, le secteur bancaire connaît une période contrastée. Ses revenus progressent dans le sillage de la remontée des taux. Mais le ralentissement économique accroît le risque de pertes sur crédits. Un environnement contrasté justifiant une première position!

Dernière grande banque belge indépendante cotée, KBC a plongé de -15,3% en Bourse la semaine dernière et évolue à peu près au même niveau qu’il y a six ans. La chute hebdomadaire est, certes, largement imputable au dividende total de 7,60 euros versé, mais les chiffres trimestriels annoncés par le groupe n’ont guère rassuré.

-22%

La perte du Stoxx 600 Banks en deux mois, bien pire que le secteur technologique…

Les taux et revenus en hausse

KBC a pourtant bel et bien profité de la remontée des taux au premier trimestre. Ses revenus nets d’intérêts ont bondi de 12%, à 1,2 milliard. Sa marge nette d’intérêts, soit la différence de taux entre les intérêts générés par les crédits octroyés et le coût de ses financements, a progressé à 1,91% et se rapproche des plus hauts enregistrés depuis le début 2015 et le lancement du vaste programme d’assouplissement quantitatif de la Banque centrale européenne (BCE).

Les revenus de frais et commissions (notamment frais de comptes, commissions de gestion des produits d’investissement) étaient également bien orientés malgré le recul des encours sous gestion par rapport à la fin 2021. Tout comme les primes d’assurance perçues. Au total, les revenus du groupe ont bondi de 9,4% au cours des trois premiers mois de l’année. La chute de 18% du bénéfice net, à 458 millions (ou 1,07 euro par action), s’explique donc par une hausse des coûts.

Ukraine et salaires

Au niveau opérationnel, ses coûts d’exploitation ont bondi de 15%. Le bancassureur a fait face à une hausse des taxes bancaires et surtout, de ses coûts de personnel sous l’effet de l’indexation des salaires et d’une prime de 1.000 euros versée à ses employés pour les bons résultats 2021. Cette dernière lui a coûté 41 millions d’euros au total.

Au niveau financier, le coût du crédit s’est avéré nettement moins favorable à cause des provisions de 223 millions d’euros pour risques géopolitiques et émergents résultant de son estimation de ses pertes potentielles liées au conflit en Ukraine.

Malgré tout, le coût du crédit est demeuré légèrement négatif, contribuant ainsi aux résultats, grâce à la reprise du solde des provisions pour pertes sur crédits constituées en 2020 dans le cadre de la crise du coronavirus. La vague redoutée de non-remboursement de crédits et de faillites ne s’est en effet pas concrétisée.

Hausse du coût du crédit

Ces tendances vont se confirmer et même s’accentuer au cours des prochains trimestres, selon KBC. La prime versée aux salariés était certes non récurrente, mais l’augmentation et l’indexation des salaires vont se poursuivre. Et surtout, le coût du crédit va peser sur les résultats, maintenant que les provisions pour la crise du coronavirus ont été intégralement reprises.

KBC table sur un ratio compris entre 0,10 et 0,25% de son portefeuille de crédits (185 milliards d’euros) pour l’ensemble de l’année, soit un coût annuel de 185 à 462,5 millions d’euros. Si la situation économique se dégrade, il n’est pas impossible que la facture augmente encore. Le bancassureur a d’ailleurs annoncé qu’il fera le point dans trois mois: “Nous continuons à surveiller et à analyser la situation et nous fournirons de nouvelles prévisions pour 2022 ainsi que des prévisions à long terme pour 2024 lors de la publication des résultats du deuxième trimestre .”

Rebond des faillites

Cette hausse du coût du crédit reflète la dégradation de la conjoncture. L’inflation élevée et l’envolée des coûts énergétiques fragilisent de nombreux ménages qui pourraient peiner à rembourser leurs crédits. Cela affecte aussi les entreprises, d’autant plus que les mesures d’aide liées à la pandémie prennent fin. En Belgique, le nombre de faillites a ainsi bondi de 46% au cours des 18 premières semaines de l’année.

Malgré la longtemps attendue remontée des taux, KBC fait donc face à des perspectives mitigées. Une tendance qui est loin d’être propre au bancassureur belge, comme l’observait récemment Mislav Matejka, stratégiste chez JP Morgan Chase. Bien que la remontée des taux soutienne les revenus d’intérêts, le secteur est ainsi délaissé par les investisseurs.

En Europe, le Stoxx 600 Banks accuse une perte de 22% en deux mois, bien pire que le secteur technologique (-14%), pourtant rattrapé par le krach des valeurs de croissance.

Isolement de la Chine

Pour les établissements financiers au profil international, le ralentissement économique et les pertes sur crédits ne constituent pas la seule menace. Nous pouvons y ajouter la Chine. Les autorités chinoises ont effet multiplié les mesures pour freiner le secteur immobilier, engendrant d’importantes tensions financières aggravées par les nouveaux confinements décrétés dans plusieurs grandes villes.

Parallèlement, Pékin veut aussi reprendre possession de l’ensemble des leviers financiers. Fin avril, le géant chinois Ping An Insurance a ainsi demandé à la britannique HSBC de scinder ses importantes activités asiatiques historiques, HSBC signifiant à l’origine Hongkong & Shanghai Banking Corporation. Le management de la première banque européenne n’entend pas accéder à la demande de son principal actionnaire, Ping An détenant 8% du capital de HSBC. Mais il s’est adjoint les services de Goldman Sachs pour entamer une analyse de la structure de ses activités.

En Belgique, cela pourrait potentiellement concerner l’assureur Ageas qui dispose d’importantes activités en Chine et en Asie, y ayant même généré davantage de bénéfices qu’en Belgique l’année dernière, et dont le premier actionnaire est le groupe chinois Fosun (10% du capital).

Avis partagés

Du côté des analystes, le principal constat est que le secteur divise. Par exemple, Morgan Stanley a abaissé sa recommandation sectorielle en raison du ralentissement de la croissance. Pour Mike Mayo, de Wells Fargo, il est par contre incompréhensible que les banques qui profitent de la remontée des taux soient sanctionnées par les marchés.

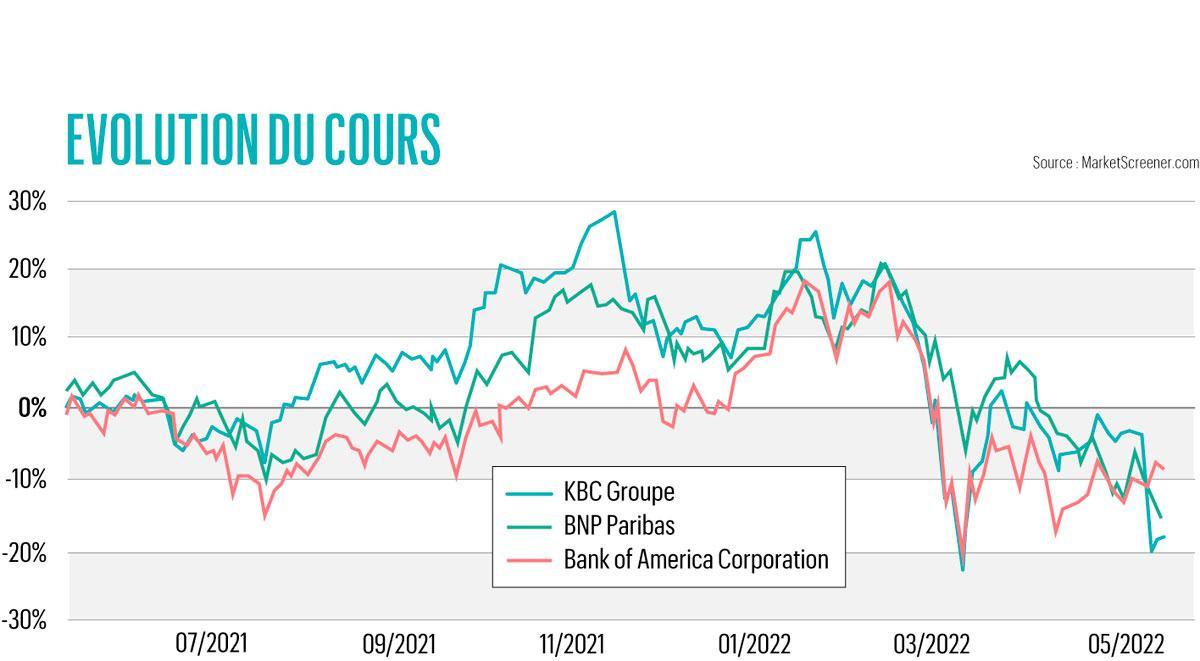

Même s’il évoquait surtout des établissements américains, le constat est largement transposable à l’Europe. Il est d’ailleurs frappant de constater que des banques au profil géographique bien différent, comme BNP Paribas, KBC et Bank of America, connaissent des évolutions boursières tout à fait similaires depuis un an.

Tous les établissements dont le modèle repose avant tout sur la collecte de l’épargne et l’octroi de crédits font face à la même contradiction: des revenus d’intérêts en hausse et des risques menaçant leur rentabilité.

Lire aussi: La fourmi belge face à l’ogre inflationniste

Très bon marché

Des avis aussi divergents ne facilitent pas la tâche des investisseurs. D’autant plus que les perspectives boursières du secteur sont avant tout une question de perception. Les multiples de valorisation sont en effet extrêmement bas. En Europe, le Stoxx 600 Banks cote ainsi moins de huit fois les bénéfices estimés pour cette année et à peine 0,6 fois sa valeur comptable, le secteur ayant largement renforcé ses fonds propres depuis la crise financière de 2008.

En d’autres termes, il resterait bon marché par rapport à la moyenne (ratio cours/bénéfices de 13,5 pour l’ensemble du Stoxx 600) même si les profits de cette année s’avéraient 35% inférieurs aux estimations des analystes. De plus, la solidité des fonds propres permet aux banques de continuer à verser des dividendes même si les profits déçoivent temporairement. Rappelons qu’elles avaient limité leurs dividendes durant la pandémie (jusqu’en septembre 2021) à la demande de la BCE qui craignait que la pandémie engendre une importante vague de faillites.

Cette hausse du coût du crédit reflète la dégradation de la conjoncture.

Un secteur à suivre

Même si elle ne garantit pas de bonnes performances, cette faible valorisation peut offrir des opportunités. D’autant plus que le secteur bancaire européen offre aujourd’hui un rendement de dividende de 4,5% brut.

Aux Etats-Unis, les banques commerciales présentent aussi une importante décote par rapport à la moyenne des marchés avec un ratio cours/bénéfices d’environ 9 et un rendement de dividende de l’ordre de 2,5-3% brut.

Fondamentalement, une première position est donc justifiée. Dans le contexte actuel, il semble toutefois opportun d’étaler ses investissements. Les prochains mois seront déterminants tant en ce qui concerne l’évolution des taux que la conjoncture (et donc les risques de pertes sur crédits).

Lire aussi: “Une récession en Europe semble inévitable”

Quelles valeurs privilégier?

Pour le choix des valeurs, une diversification entre l’Europe et les Etats-Unis s’impose. D’un point de vue monétaire et économique, les deux zones ne se trouvent pas au même stade. Outre-Atlantique, la remontée des taux est déjà largement engagée. Ces deux derniers mois, les analystes ont ainsi relevé leurs prévisions de bénéfices pour le secteur bancaire américain, tout particulièrement pour les banques commerciales ou universelles. Selon les données du Nasdaq, 55% des analystes ont relevé leur prévision de bénéfices 2022 pour Bank of America et aucun ne l’a abaissé. Ces chiffres sont de 33% et 0% pour Citigroup, 57% et 14% pour Truist Bank, 50% et 8% pour PNC Financial Services, et 80% et 10% pour Fifth Third Bancorp. Ces révisions témoignent de l’exposition de ces établissements (qui font tous partie des 15 plus grandes banques américaines) à la remontée des taux.

En Europe, la distinction entre les types d’établissements est moins marquée. Un investissement dans un fonds indiciel comme l’ETF Lyxor Stoxx Europe 600 Banks (Euronext Paris ; ISIN: LU1834983477 ; frais annuels de 0,30% ; fonds de capitalisation) est un instrument tout indiqué. Si le dividende vous intéresse, KBC et ING sont à considérer car elles offrent un dividende élevé de respectivement 7,2% (en tenant uniquement compte du dividende ordinaire de 4 euros de 2021) et 6,7%. De plus, leur coupon est sujet à une fiscalité moindre avec le seul précompte belge de 30% pour KBC et un double précompte “limité” à 40,5% au total pour ING grâce à la retenue à la source limitée de 15% aux Pays-Bas.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici