Joe Biden va-t-il réveiller l’inflation pour de bon?

Les 1.900 milliards de dollars injectés cette année dans l’économie américaine vont doper la croissance des Etats-Unis. Mais ils rendent les marchés obligataires très nerveux.

Beaucoup trop grand! Certains économistes, et même des économistes “keynésiens”, ceux qui estiment que l’Etat doit jouer un rôle actif pour pallier les effets des crises et des déficiences de marché, critiquent le plan de secours de l’économie américaine de Joe Biden en estimant qu’il fait courir un risque non seulement à l’économie américaine, mais aussi au reste du monde. Il faut dire que ce paquet d’aides de 1.900 milliards de dollars qui s’ajoute au plan de 900 milliards voté fin décembre est d’une ampleur sans précédent. Certes, les Etats-Unis ne bénéficient pas des mêmes stabilisateurs automatiques que l’Europe en termes d’assurance chômage ou couverture de soins de santé. Il n’empêche, le plan de soutien américain est plus important que le plan européen, et il sera mis en place bien plus rapidement puisque la plupart de ces mesures prendront effet à partir du mois d’avril. Cet argent frais pourrait apporter à lui seul 5 à 6% de croissance sur trois ans à l’économie américaine, selon la chief economist du FMI Gita Gopinath.

Cet argent frais pourrait apporter à lui seul 5 à 6% de croissance sur trois ans à l’économie américaine.

Pour financer son plan, Joe Biden recourra en partie à des émissions obligataires. Mais il utilisera aussi la moitié des 1.600 milliards de dollars de réserve de trésorerie de la Réserve fédérale, afin de limiter l’impact d’un afflux de nouvelles obligations sur les marchés.

“Nous pensions que l’économie américaine retrouverait son niveau d’activité de 2019 l’an prochain. Aujourd’hui, avec ce plan, on s’attend à ce que le rattrapage ait lieu cette année déjà, se réjouit David Page, senior economist auprès d’Axa IM. Et c’est positif car plus une relance traîne, plus cela risque de laisser des traces sur l’économie en termes notamment de perte de compétences sur le marché du travail et de baisse des investissements, tout cela affectant la croissance potentielle.”

Bien plus important qu’en 2009

Ces vastes dépenses publiques ont déjà un effet sur le dollar, qui a perdu des plumes, notamment face à l’euro. Et un euro un peu plus faible aide naturellement les entreprises exportatrices européennes. Néanmoins, l’impact de ce bazooka américain sur l’économie européenne devrait être limité. “La BCE estime qu’il devrait apporter 0,1 ou 0,2% de croissance à la zone euro“, note David Page. Un apport relativement faible parce que typiquement, l’impact des Etats-Unis sur l’économie européenne est plus important quand les Etats-Unis investissent, et donc augmentent leur demande de biens d’investissements en provenance d’Europe”, explique-t-il. Ce plan de secours étant davantage axé sur la consommation, l’effet d’entraînement sur l’Europe sera donc limité. En revanche, le prochain plan américain d’investissement dans les infrastructures devrait, si Joe Biden parvient à la faire passer, imprimer une marque plus profonde sur l’économie européenne.

Le plan Biden n’est toutefois pas unanimement salué. “Il est d’une ambition admirable. Mais il porte également avec lui certains risques”, nuance Larry Summers, qui a dirigé le Conseil économique national sous la présidence de Barack Obama et qui a également été secrétaire d’Etat au Trésor dans l’administration de Bill Clinton. Larry Summers se dit “d’accord avec le consensus général des économistes progressistes pour dire qu’il aurait été bien mieux que l’administration Obama ait été en mesure de légiférer sur un stimulus fiscal beaucoup plus important au début de 2009, en réponse à la Grande Récession. Pourtant, une comparaison entre le plan de relance de 2009 et ce qui est proposé aujourd’hui est instructive”.

Instructive en effet. Lors de la crise de 2009, l’écart entre ce que l’économie américaine aurait produit comme richesses sans cette crise, en tournant à sa vitesse de croisière, et ce qu’elle a produit réellement, était d’environ 80 milliards de dollars par mois. Et les mesures de relance de Barack Obama, qui ont apporté entre 30 et 40 milliards, n’ont donc comblé que la moitié de la perte.

La situation est très différente aujourd’hui. L’économie américaine a connu, comme toutes les économies de la planète, un choc sévère l’an dernier. En décembre, au moment de décider du plan de relance de 900 milliards, cet écart entre une production normale et la production réelle était de 50 milliards de dollars par mois, et sans aide supplémentaire, mais grâce à la mise en place de ce plan de 900 milliards, il aurait déjà dû se réduire à 20 milliards de dollars à la fin de cette année. Or, voilà que les Etats-Unis ajoutent un plan de relance de 1.900 milliards qui, en moyenne, devrait donc apporter 150 milliards de soutien mensuel en plus. C’est donc bien plus que ce qui était nécessaire pour combler le trou.

L’impact de ce bazooka américain sur l’économie européenne devrait être limité.

Risque de surchauffe?

Olivier Blanchard, l’ancien chief economist du Fonds monétaire international, est du même avis. Ces 1.900 milliards sont “à peu près trois fois ce qu’il faudrait pour corriger la sous-performance de l’économie américaine“, dit-il dans un entretien au quotidien allemand Handelsblatt. “Ce n’est pas la dette élevée qui m’inquiète, ajoute-t-il. Mais le risque de surchauffe qui l’accompagne”, avertissant du possible “réveil du monstre de l’inflation”.

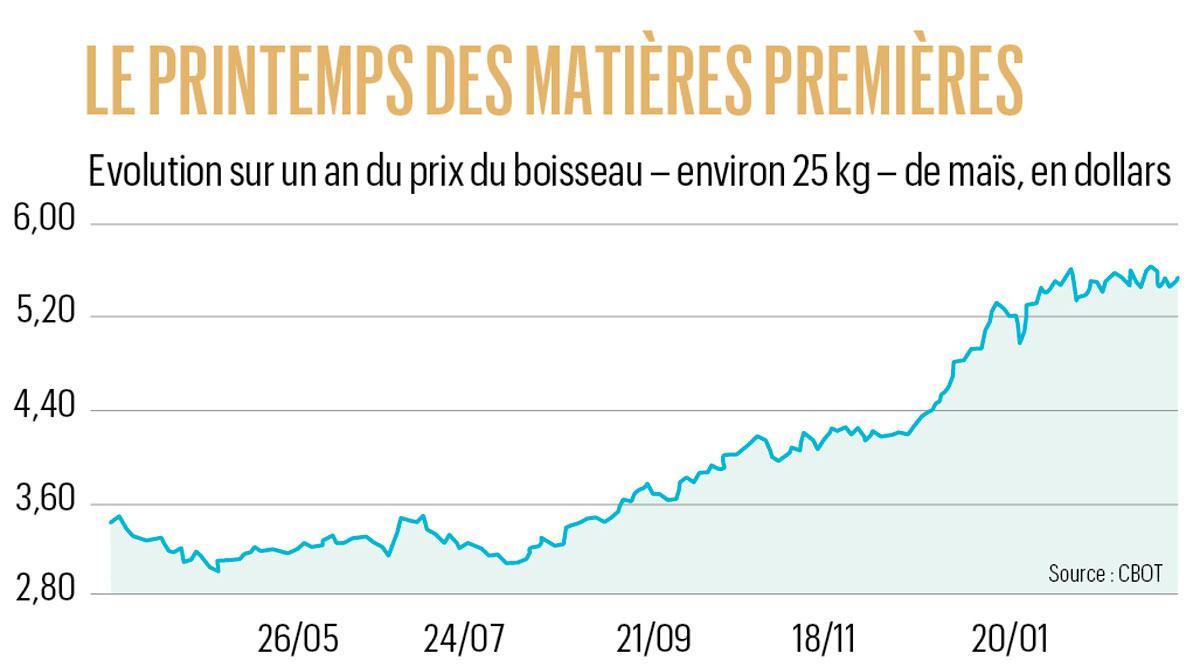

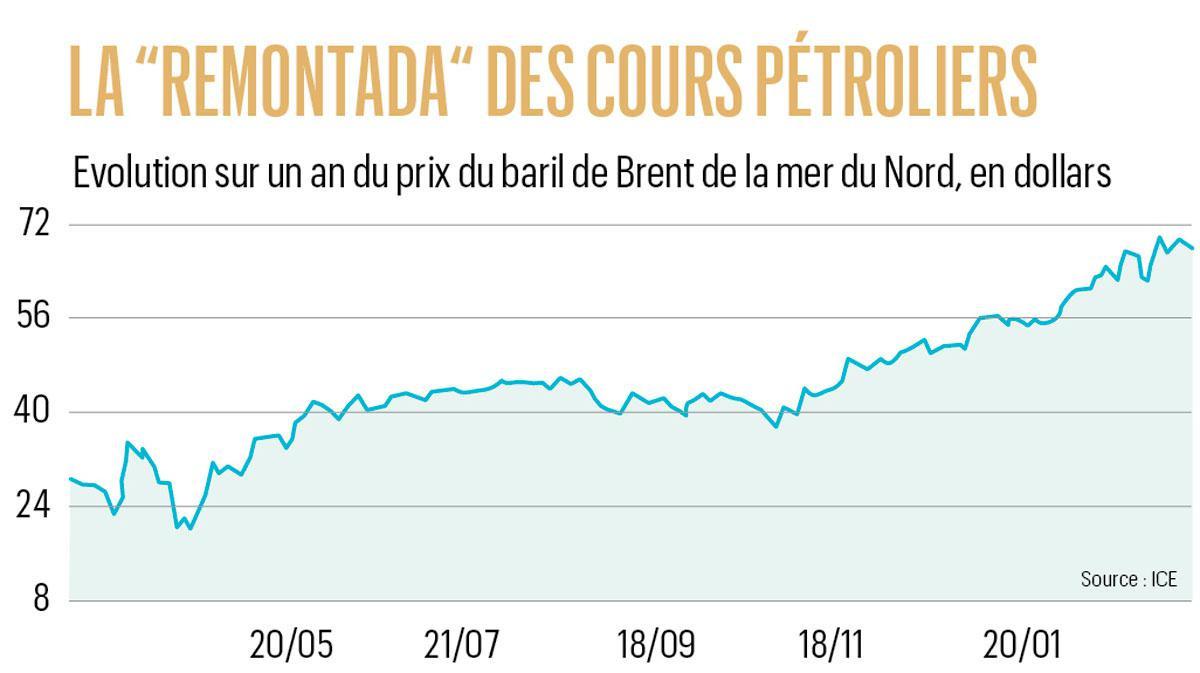

Le monstre est sorti de léthargie en effet. La hausse des prix à la consommation, qui était contenue aux Etats-Unis à 1,3% l’an dernier, devrait dépasser 2,2% en 2021. Et dans la zone euro, l’inflation qui était négative en décembre (-0,3%) atteint désormais pratiquement 1% en ce début d’année. La reprise de l’économie mondiale a en effet secoué les prix. Les prix des matières premières, d’abord, qui connaissent un réveil spectaculaire depuis quelques semaines, emportés par le retour de l’économie chinoise à des taux de croissance d’avant-crise, par la faiblesse du dollar et par l’anticipation d’un rebond plus général des économies des pays développés. On voit que le pétrole, le cuivre, le maïs, l’étain, le soja, le café, etc., atteignent des niveaux record ces dernières semaines, de même que le prix des transports, ce qui laisse supposer que le prix de revient des biens et services va augmenter et se répercuter donc dans le prix des biens à la consommation. Certes, la situation préoccupante de l’emploi vient freiner de nos jours l’envolée des prix, mais que se passera-t-il lorsqu’elle sera normalisée?

David Page (Axa IM) distingue toutefois le court terme et le long terme. “Ces prochains mois, dit-il, l’inflation américaine devrait faire preuve de volatilité, dépassant sans doute l’objectif de la Fed (2%) au premier semestre, pour se calmer ensuite dans la deuxième partie de l’année.” Et l’an prochain, l’inflation devrait continuer à évoluer autour de 2%. Et ensuite? “Si les Etats-Unis bénéficient d’une forte croissance et retrouvent rapidement leur niveau d’activité d’avant la crise, l’inflation devrait rapidement s’établir au niveau voire un peu au-delà de l’objectif de la Fed, et ancrer des anticipations d’inflation correspondant à l’objectif de la banque centrale, ce que l’on n’avait plus vu depuis une décennie. Mais que se passera-t-il si l’inflation dépasse cet objectif? Nous aurons la réponse d’ici deux ou trois ans”, note David Page.

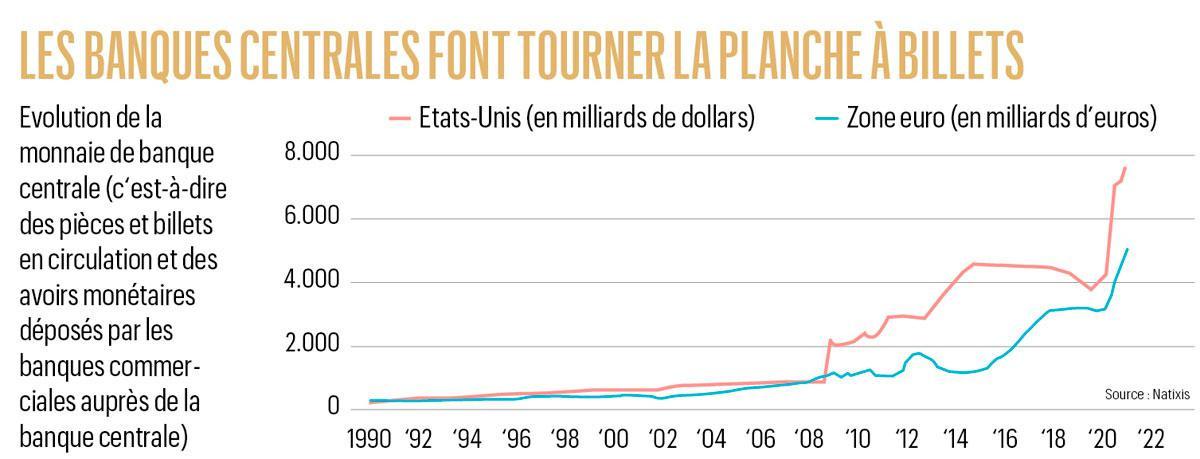

Car d’autres facteurs que le rebond d’après-crise pourraient venir soutenir la flambée des prix. Depuis la crise de 2008, les principales banques centrales ont fait tourner la planche à billets. Elles ont émis une quantité phénoménale de monnaies (environ 4.000 milliards d’euros pour la BCE, 7.000 milliards de dollars pour la Fed) en achetant aux banques et aux investisseurs institutionnels des obligations avec de la monnaie créée. Dans une économie qui tourne bien, cet afflux de monnaie de banque centrale aurait dû pousser les banques commerciales à octroyer davantage de crédits, non seulement dans l’immobilier (ce qu’elles ont fait en partie), mais aussi pour faire redémarrer l’économie, et l’on aurait assisté aussi à une nette augmentation de la monnaie créée par les banques commerciales. Cela n’a pas été vraiment le cas, pour diverses raisons (frilosité des banques, manque de vrais projets d’investissement, vieillissement démographique, etc.). Un redémarrage des investissements, soutenus par le crédit bancaire, les défis du changement climatique et les plans de relance, pourrait faire remonter les prix.

La BCE, grâce à la poursuite de ses achats d’obligations, devrait limiter la casse sur les marchés obligataires européens.

Mais comment réagiront les taux?

Une question hante dès lors l’épargnant: cette remontée de l’inflation, soutenue par le plan de relance américain, va-t-elle se traduire dans les taux d’intérêt, et plus spécialement les taux à long terme?

Car les marchés obligataires sont très nerveux aujourd’hui. On assiste à une baisse des cours, et donc une remontée des taux depuis un certain temps déjà. Le taux américain à 10 ans a dépassé 1,7% ces derniers jours, alors qu’il affichait 0,5% l’été dernier. Même tendance en Europe, où le taux à 10 ans du Bund allemand, qui était de -0,6% à l’automne, est passé à -0,27% ces derniers jours. Et cette nervosité devrait perdurer quelques mois encore. “On ne peut exclure un risque de ventes massives ces prochains mois, si le marché devait anticiper davantage de volatilité de l’inflation à court terme, ce qui pourrait mener à davantage de hausses des taux que ce que l’économie suggère aujourd’hui, juge David Page. Ensuite, la tension devrait retomber lors de la deuxième partie de l’année.”

Une bonne nouvelle toutefois pour nous Européens: la BCE, grâce à la poursuite de ses achats d’obligations, devrait limiter la casse sur les marchés obligataires européens. “Il y a traditionnellement un effet miroir entre les marchés américains et européens, note David Page. Mais aujourd’hui, le spread (l’écart, Ndlr) entre les obligations américaines et allemandes de référence s’élève à 200 points de base, ce qui est très élevé historiquement et cela reflète la politique très proactive de la BCE qui poursuit ses achats d’actifs sur une période assez longue. La BCE a réussi à limiter le risque d’une hausse des taux qui serait induite par les marchés américains.”

En résumé, si le plan Biden aura un impact sur l’inflation, aux Etats-Unis et ailleurs, la transmission de cet effet sur les taux est encore une inconnue. Que se passera-t-il lorsque l’économie sera normalisée, à partir de 2023? Les taux s’emballeront-ils ou resteront-ils moins élevés que la hausse des prix, continuant donc, toujours à lentement “euthanasier les rentiers”? C’est la grande question de ces prochains mois.

“Un vaccin dans le bras et de l’argent en poche”

Joe Biden l’a promis: “100 millions d’Américains vont avoir une injection de vaccin dans le bras et de l’argent dans leurs poches”. C’est la conséquence la plus spectaculaire du plan de sauvetage de l’économie américaine de 1.900 milliards de dollars décidé par le président démocrate. Voici un résumé de ce plan de secours d’une ampleur jamais vue outre-Atlantique.

1. Septante-cinq milliards de dollars pour soutenir la vaccination. L’aide concerne non seulement l’administration des vaccins à la population, mais aussi la production et les tests de dépistage. Plus de 100 millions d’Américains sont déjà vaccinés. L’objectif de Joe Biden est que les familles américaines puissent se réunir à nouveau pour le 4 juillet, le jour de la fête nationale.

2. Distribution d’un chèque de 1.400 dollars à toute personne, même étudiant ou collégien, qui gagne moins de 75.000 dollars bruts par an. Au-delà, le montant est dégressif et tombe vite à zéro lorsque l’on dépasse les 80.000 dollars de revenus annuels. Une des conditions pour recevoir ce chèque est toutefois de posséder un numéro de sécurité sociale. Joe Biden prévoit que 100 millions d’Américains bénéficieront de ce chèque pandémie. Ce chèque s’ajoute aux 600 dollars reçus par les Américains dans le cadre du plan de secours précédent qui avait été adopté en décembre dernier.

3. Prise en charge du 1er avril au 30 septembre des frais d’assurances soins de santé des personnes ayant perdu leur emploi. Aux Etats-Unis, la couverture en soins de santé et de pensions est, dans la plupart des cas, prise en charge par l’employeur. A ce sujet, le gouvernement américain a mis en place un fonds de 86 milliards de dollars pour sauver les fonds de pension “multi employeurs” dont un certain nombre se trouvent en grande difficulté en raison de la faillite des entreprises causée par la pandémie.

4. Un chèque de 300 dollars/semaine jusqu’en septembre pour les personnes ayant perdu leur emploi. Cette mesure est la continuation d’une disposition qui avait déjà été prise l’an dernier.

5. Environ 27 milliards de dollars devraient être consacrés à l’aide au loyer d’urgence pour les personnes en difficulté qui risquent d’être expulsées de leur logement.

6. Et puis, il y a un coup de pouce fiscal. Pour les ménages gagnant moins de 150.000 dollars par an, les 20.200 premiers dollars d’indemnités de chômage sont ainsi exemptés d’impôt. Pour les familles, le crédit d’impôt de 2.000 euros par enfant passera à 3.000 ou 3.600 dollars.

7. Il y a enfin une série d’aides ciblées. Une enveloppe de 126 milliards de dollars est consacrée aux crèches et aux écoles. Une autre de 40 milliards est dévolue aux universités. Une aide particulière de 25 milliards de dollars vient soutenir les restaurants. Mais le point le plus controversé du plan, ou, en tout cas, celui qui a été le plus farouchement combattu par les républicains, concerne l’aide de 350 milliards de dollars visant les Etats, les communes et les collectivités locales. Celles-ci avaient été particulièrement affectées par la crise de 2008. Mais il semble qu’elles le soient beaucoup moins lors de cette crise. Du moins pour l’instant.

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici